文/新浪财经意见领袖专栏作家 伍戈

尽管仍面临境外输入病例、无症状感染等困扰,但从全球范围来看,中国新冠疫情得到基本控制已是不争事实,并率先开始复工复产复学。经历了史无前例的“停摆”冲击,当前中国经济究竟修复如何?其掣肘何在?未来又将如何演进?

二、经济修复进展如何?

诸多迹象表明,随着疫情高峰的消逝,我国内需依然低迷但自发性修复已在路上。汽车销售基本回正,房地产销售仍处于负增长区间但也从一季度断崖式下降的谷底逐步抬升。

图1:房地产和汽车销售开始自发修复

数据来源:WIND

数据来源:WIND受疫情冲击影响较大的餐饮等服务业依然步履维艰,订单数仅有年初的一半左右,但近期边际恢复的趋势也有所显现。

图2:餐饮等服务业也在自发修复

数据来源:WIND,哗啦啦 注:餐饮账单增长率以2020年1月初为基期。

数据来源:WIND,哗啦啦 注:餐饮账单增长率以2020年1月初为基期。三、经济修复的掣肘在哪?

疫情对经济的冲击包括供给和需求两方面。当前规模以上工业企业复工率已近100%,中小企业复工率也超过80%。在复工率持续提升的情形下,劳动力等供给因素已有显著改善。相比而言,当前国内需求虽有边际回升但仍然低迷,海外需求更是面临断崖式下跌的风险。订单数锐减和失业率上升为代表的总需求不足或已成为宏观经济的主要矛盾,CPI和PPI价格的双弱格局对此也有佐证。

图3:相对供给,总需求不足更是主要矛盾

数据来源:WIND,各级政府网站,笔者预测

数据来源:WIND,各级政府网站,笔者预测四、经济修复是快是慢?

当前经济回升的快慢很大程度上取决于逆周期调节政策的力度。观测历史数据发现,当外需大幅下滑时,为对冲经济下行的严峻挑战,国内货币财政的政策空间通常随之打开,货币信用会明显扩张。

图4:外需冲击之下,货币信用扩张大势所趋

数据来源:WIND

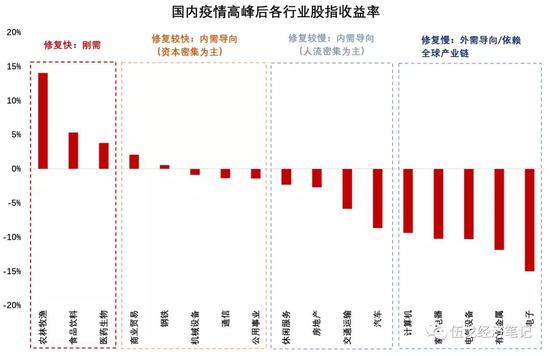

数据来源:WIND展望未来,海外疫情扩散之下主要经济体停摆冲击在所难免,国内货币信用扩张乃大势所趋。值得一提的是,基于疫情冲击的特征,经济修复将是不平衡的过程:内需快于外需,资本密集行业快于人流密集行业。国内疫情高峰后各行业股指收益率似乎折射出了市场的这种预期。

图5:经济与行业修复:有快有慢

数据来源:WIND注:此处以国内疫情高峰(2月12日)为基期。

数据来源:WIND注:此处以国内疫情高峰(2月12日)为基期。五、基本结论

一是随着疫情高峰的消逝,我国房地产、汽车等重要动能正从一季度断崖式下降的谷底逐步修复。受疫情冲击影响较大的餐饮等服务业依然步履维艰,但边际恢复的趋势也有所显现。诸多迹象表明,当前内需依然低迷但自发性修复已在路上。

二是疫情对经济的冲击包括供给和需求两方面。在复工率持续提升的情形下,劳动力等供给因素已有显著改善。相比而言,订单数锐减和失业率上升为代表的总需求不足或已成为宏观经济的主要矛盾,CPI和PPI价格的双弱格局对此也有佐证。

三是展望未来,海外疫情扩散之下主要经济体停摆冲击在所难免。为对冲外需及整体经济下行的严峻挑战,国内货币信用扩张乃大势所趋。基于疫情冲击的特征,经济修复将是不平衡的过程:内需快于外需,资本密集行业快于人流密集行业。

(本文作者介绍:长江证券首席经济学家、总裁助理)

责任编辑:张缘成

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。