文/新浪财经意见领袖专栏作家 沈建光

面对疫情引发的全球经济金融市场动荡,当前市场有不少悲观预期,认为世界正面临着类似1930年代全球经济萧条的情形。当前全球经济是否会成为又一场“大萧条”?在笔者看来,虽然疫情短期内必将给实体经济带来严重冲击,甚至造成一段时间的经济衰退,但由于本次冲击症结不在于金融系统,而是疫情,更多地类似于自然灾害所引发的冲击。考虑到当前全球经济与大萧条期间在货币制度环境、宏观政策理念、全球贸易情况、银行体系健康程度、以及社会保障体系等方面都迥然有别,重归“大萧条”的担忧其实是一种误导。

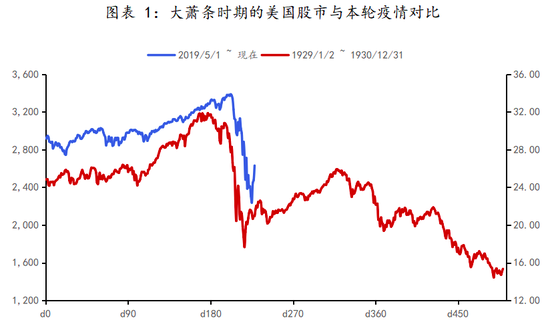

新冠肺炎疫情在全球范围内爆发,速度和影响范围之广前所未有,全球金融市场动荡剧烈。美股10天四次熔断,短短三周时间跌幅超过30%,其后伴随着美国货币财政刺激相继推出,美股出现回调;10年期美国国债收益率最低触及0.4%,创150年新低;避险资产黄金震荡上行,美元指数逼近103;实体经济亦遭遇重创,美国制造业、服务业下滑明显,失业大增,市场机构预期美国二季度经济可能出现两位数负增长。

面对疫情引发的全球经济金融市场动荡,当前市场有不少悲观预期,认为此次疫情冲击之大史无前例,世界正面临着类似1930年代全球经济萧条的情形,冲击将是2008年金融危机冲击的数倍。

当前全球经济是否会成为又一场“大萧条”?在笔者看来,虽然疫情短期内必将给实体经济带来严重冲击,甚至造成一段时间的经济衰退,但由于本次冲击症结不在于金融系统,而是疫情,更多地类似于自然灾害所引发的冲击。正如美联储前主席伯南克所言,“比起大萧条,当前状况更像是一场大暴风雪”。

考虑到当前全球经济与大萧条期间在货币制度环境、宏观政策理念、全球贸易情况、银行体系健康程度、以及社会保障体系等方面都迥然有别,重归“大萧条”的担忧其实是一种误导。

在笔者看来,“大萧条”不会重演关键在于如下五大区别。

区别一:货币制度不同,大萧条期间的金本位制限制了货币政策放松

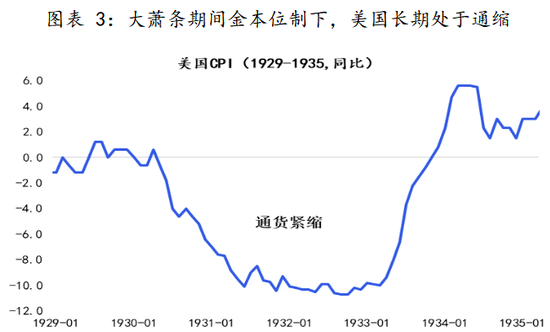

历史多次证明,危机来临时,及时有效的政策应对是防止危机蔓延的核心。大萧条期间,美国实行金本位,政府刺激经济的手段受到极大限制。由于金本位制下,一国货币同黄金直接挂钩,出于保证汇率稳定的需要,扩大货币供应需要增加相应的黄金储备,中央银行也难以随意降低利率,因为低利率会引发黄金外流。因而,当危机发生时,由于金本位的制约,难以实行降息和货币宽松政策,1929年美国衰退开始,货币政策几乎没有任何有力应对。由于金融市场和实体经济流动性不足,美国陷入严重通缩,1930-1932年物价水平累计下降30%。直到1933年4月,作为罗斯福新政的一部分,美国晚于英国两年宣布禁止黄金出口,放弃金本位,通过降息和货币贬值释放了大量流动性,大萧条才得以缓解。

当前政策空间远高于大萧条时期。3月以来,美联储紧急降息至零利率,同时推出一系列量化宽松政策,包括商业票据融资便利(CPFF)、货币市场共同基金流动性工具(MMLF)、货币互换等,甚至承诺无限量QE、确保市场流动性,防止企业和个人因流动性问题出现大规模违约。美联储汲取了2008年金融危机应对时犹豫不决的教训,应对非常及时,极大地安抚了投资者恐慌的心理,有助于避免流动性危机。

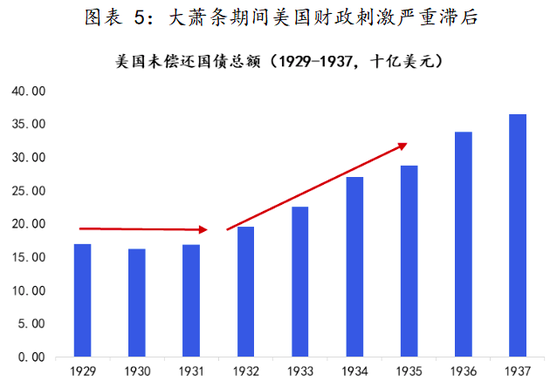

区别二:财政作用不同,大萧条期间刺激政策严重滞后

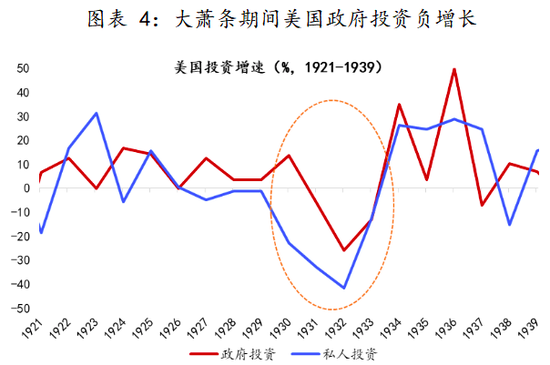

大萧条期间,胡佛政府信奉奥地利学派的理论,认为平衡财政才能降低杠杆率,财政紧缩是降低债务、减小经济危机的最佳手段。由于缺乏有效的政策刺激,美国经济在大萧条期间持续恶化。胡佛的财政紧缩加剧了美国经济危机,罗斯福新政拯救了美国经济。1933年,罗斯福当选后,在百日内迅速推出“罗斯福新政”,大幅刺激经济、退出金本位制、增加货币供应、为银行提供担保、同时宣布大规模政府投资计划,提振了投资者和公众的信心,对美国经济回到正轨至关重要。多元和全面的政策组合最终奏效,四年萧条之后,美国经济在1933年开始逐步恢复。

大萧条和数次金融危机之后,宏观经济理论蓬勃发展,政府财政支持被纳入重要的逆周期调节范围。面对本次疫情冲击,美联储和美国政府吸取了大萧条的教训,迅速推出了一系列危机应对政策,行动更为迅速、措施更加有力。在美联储紧急降息、推出无限量QE、扩大抵押债券的购买范围后,3月26日,美国历史上最大规模的2万亿财政刺激法案在众议院全票通过。其中包含对企业、个人、医疗体系和地方政府的全方位财政支持和救助。由于此次疫情对经济的冲击是全方位的,货币和财政政策的协同格外重要。财政支持将对受到疫情冲击的居民和企业做到直接纾困,一定程度上减少疫情的冲击。

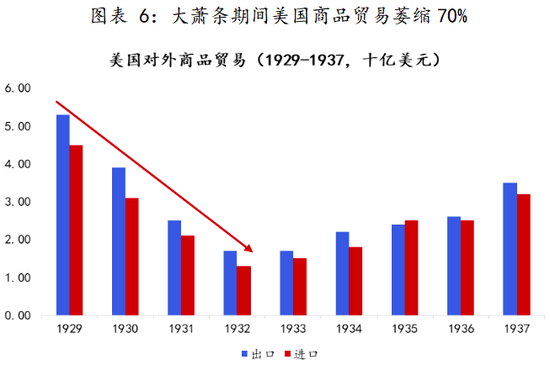

区别三:贸易环境不同,大萧条期间,全球贸易体系坍塌

大萧条发生于全球经济扩张的尾声,贸易保护主义和民粹主义在全球蔓延,贸易战造成各国经济陷入更深的衰退。期间,为了消化经济大萧条中过剩的产能,保护本国企业利益,美国1930年出台了《Smoot-Hawley关税法案》,将两万余种进口商品的关税提高到前所未有的水平。该法案引起了其他国家的不满并争相对美国采取报复性措施,进一步加剧了贸易保护主义,损害到出口导向型国家的实体经济,并直接引起了失业率的大幅上扬。由于全球报复性加征关税和贸易战的升级,1929-1933年,全球贸易萎缩超过60%;美国出口份额也从53亿美元下降至13亿美元,跌幅达到75%。

而目前全球贸易格局虽在剧烈变化,中美经贸摩擦也几经反复,但与大萧条阶段的全球贸易战的严重程度仍不可比。近年来,虽然美国针对多国发起的贸易摩擦中止了全球贸易一体化的进程,WTO框架下的多边贸易体系遭受极大挑战,但全球贸易相比大萧条时期已更为自由,关税水平也远低于大萧条时期。同时,尽管早前中美贸易纷争几经升华,但已经出现阶段性好转,中美第一阶段贸易协议已经达成,两国经贸关系出现阶段性缓和。可以说,预期当前全球经济不会陷入大萧条期间的“经济衰退-贸易战-萧条加剧-贸易战升级”的恶性循环。

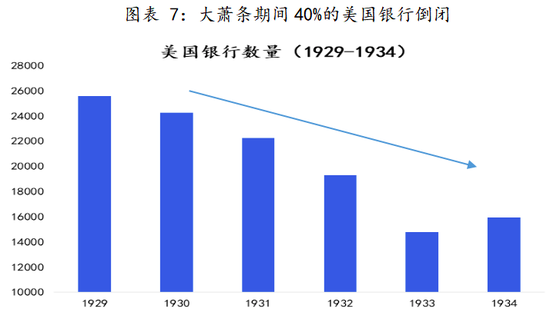

区别四:金融监管体系与金融安全网健全性不同

大萧条成为世界历史上影响最广泛最深远的经济危机,给美国经济带来了持久的冲击,与美国金融市场的监管不力有很大关系。1929年之前,美国证券市场几乎没有任何管理制度,时常出现公开发行股票和债券的公司并未定期发布财报,甚至发布误导性的虚假报告,投资者受到的保护极为有限。从1929年到1933年,由于存款保险制度尚未建立,由于储户挤兑导致金融风险迅速传染,银行倒闭潮出现,最终超过一万家银行破产,金融秩序彻底崩塌。可以说,大萧条期间,金融监管不健全和存款保险制度缺失放大了经济危机的冲击。

当前美国金融体系的健全性远超大萧条时期。大萧条期间,罗斯福政府建立了一系列重要机构,包括社会安全保障基金、美国证券交易委员会(SEC)、美国联邦存款保险公司(FDIC)、美国住宅局等,至今都在发挥着重要作用。且当前金融监管体系、宏观审慎监管体系、中央银行最后贷款人、存款保险制度都发挥着重要的作用,金融安全网日益健全,抗风险能力极大提升,由于市场失序导致大萧条重演的可能性大大降低。

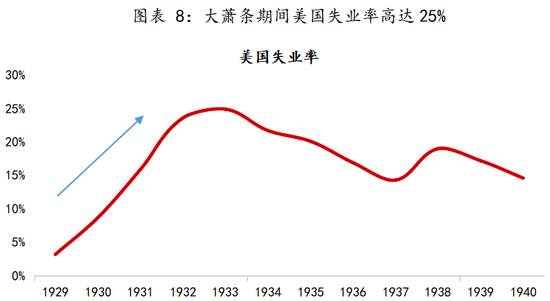

区别五:社会保障体系的完备性不同

大萧条期间,美国尚未建立完善的社会保障体系,没有公共失业保险和没有社会安全法案,救济穷人的责任主要依靠家庭、私人慈善机构和地方政府,国家几乎没有承担任何危机时刻的救助责任。大萧条来临,消费锐减、居民大量流离失所、失业率飙升,但社会保障制度的缺位以及政府的不作为导致救济资源远远跟不上激增的需求。1929年,美国失业率仅为2.5%,之后失业率迅速上升,到1933年达到创记录的25%,美国全国有28%的人无法维持生计,流浪人口达200万,而政府缺乏相应的机构来应对和解决大规模的失业问题。

反观当前,美国社会保障体系、失业救助体系已经有序运转多年,可以在危机时刻为失业者和弱势群体提供基本的兜底救助。且美国最新推出的2万亿刺激计划里,不仅将以退税的形式,向每个符合条件的成年人支付1200美元,向每个儿童支付500美元,也将为每个失业者每周增加600美元的失业补助,社会保障力度和决心远胜大萧条时期。

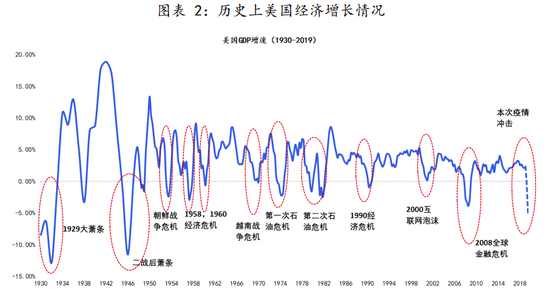

综上,笔者认为,更充足的政策空间、更迅速有力的货币、财政刺激,更温和的全球贸易环境,更完备的监管体系和社会保障体系,都为避免疫情向金融危机和经济危机蔓延提供了有利条件。同时,考虑到前期中国在应对疫情方面积累了丰富的经验,即采取有效隔离和扩大检测等措施,一个季度基本控制住疫情,加之各国目前都在加大科研力量研制疫苗,预期全球范围内疫情得到控制只是时间问题,美国经济衰退持续时间也不会太长,大概率不会持续超过一年,更不会重回“大萧条”。

因此,笔者认为,应对疫情冲击,未来首要任务仍然是做好疫情的防范与控制,尽量缩短疫情冲击的时间。另外,应对需要采取必要配套社会公共政策、财政货币政策,以及时纾困,防范因金融资产的恐慌性抛售造成的流动性危机、防范企业生产停工造成的结构性失业攀升、收入下滑进而拖累消费、投资等连锁反应。

(本文作者介绍:经济学博士,现任京东数科副总裁、首席经济学家。)

责任编辑:张缘成

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。