文/意见领袖专栏作家 李湛 刘波

金融行业方面,预计相关业务将迎来迅速反弹,直接融资市场将得到大力的发展,证券业服务实体经济的能力将得到显著改善。主要利好投行业务优势明显,积累了较多并购重组、定增业务的头部券商。

2020年2月14日,再融资新规正式落地,定增市场再次成为了全市场的焦点所在,A股再融资市场进入新一轮的宽松期,预计2020年再融资市场将会有大幅增长,定增规模重回万亿元级别。在新一轮宽松期的前提下,无论一级市场还是二级市场,都以中小板和创业板更值得关注,尤其是全面松绑的创业板。

再融资不同时期政策背景下历年市场规模变化

2020年2月14日,再融资新规正式落地,定增市场再次成为了全市场的焦点所在。回顾A股市场再融资政策的变化历程,2006年至今,根据再融资相关政策的发布时间以及对应的松紧程度,可以将再融资市场大致划分为四个阶段。按照时间顺序,可以按“初始期-宽松期-收紧期-宽松期”进行划分。

表1 再融资相关政策发布时间及对应时期

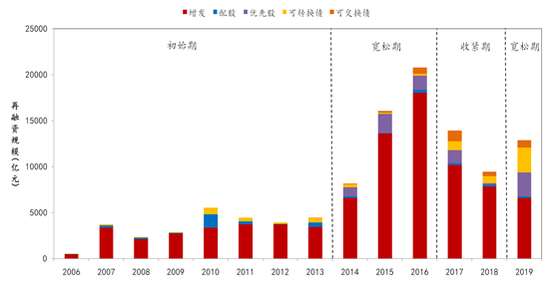

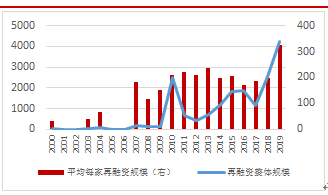

表1 再融资相关政策发布时间及对应时期 图1 2006-2019年A股再融资规模(以发行日统计) 资料来源:Wind,中山证券研究所

图1 2006-2019年A股再融资规模(以发行日统计) 资料来源:Wind,中山证券研究所在不同时期,受政策松紧程度的影响,再融资市场的规模表现也有所不同。

2006-2013年初始期:2006年随着《上市公司证券发行管理办法》的发布,标志着A股再融资市场开始进入规范化发展阶段,在其后长达7年时间里,再融资市场规模总量保持稳定,但整个初始期募集资金规模仍处于历史低位。

2014-2016年宽松期:创业板定增的放宽,极大地激发了市场的热情,再融资市场规模开始进入了连续三年的快速扩张时期。2014、2015年连续两年再融资规模环比增长超80%,增发规模环比增长超90%;2016年再融资市场规模达到峰值20758亿元,增发规模达18053亿元。

2017-2018年收紧期:再融资细则的修订和减持新规的落地导致再融资市场开始收缩,尤其是定增集体回落。2017、2018年再融资规模连续两年环比缩减超32%,增发规模环比下降43.52%和22.97%,2018年7855亿元的增发规模相较于2016年的峰值已有超55%的减幅。

2019年-至今宽松期:随着《再融资新规》的发布,A股再融资市场进入新一轮的宽松期,预计2020年再融资市场将会有大幅增长,定增规模重回万亿元级别。

再融资各时期对各板块定增规模的影响

单独对不同时期,占再融资绝大部分比例的定增规模进行观察,可以明显看到各板块在各时期的定增规模占比发展趋势有所不同。

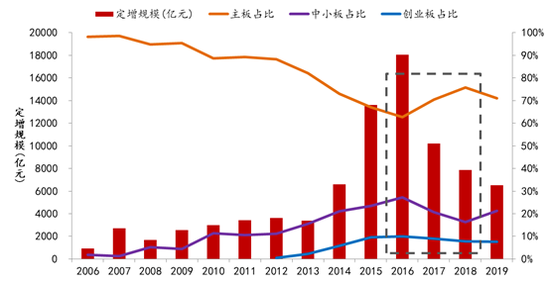

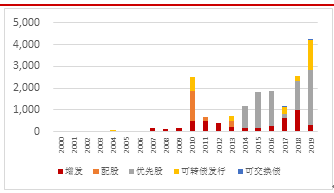

图2 2006-2019年A股定增规模及各板块占比(以发行日统计)资料来源:Wind,中山证券研究所

图2 2006-2019年A股定增规模及各板块占比(以发行日统计)资料来源:Wind,中山证券研究所初始期定增募集资金主要集中在主板上,占比超98%,中小板占比不足2%。2008年开始,主板占比逐渐下降,中小板占比上升,这一趋势在2014年进入宽松期后更为明显,同时定增资金开始往创业板分流,中小板和创业板占比呈逐年递增的趋势,2016年达到峰值,分别占27.24%和10.01%。2017年进入收紧期后,板块的定增规模占比发生反转,持续走低的主板开始走高,而中小板和创业板的占比则有所缩减。2019年进入新一轮宽松期,主板占比再次开始缩减,中小板抬头,而创业板暂时趋于走平。

总体而言,在宽松期,中小板和创业板的定增占比趋于上升,主板占比趋于下降;与之相反,在收紧期则主板的定增占比趋于上升,中小板和创业板的占比趋于下降。

再融资各时期对板块指数走势的影响

同时再对历年定增规模和不同风格的股指走势进行观察,可以进一步总结不同市场风格在各个再融资时期下的表现。

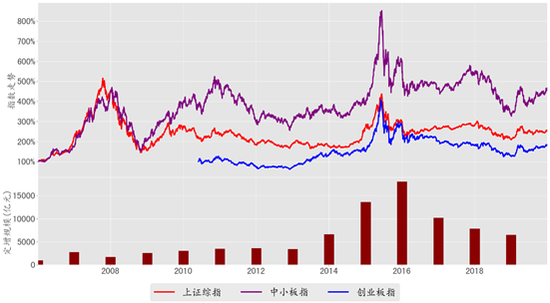

图3 2006-2019年上证综指、中小板指、创业板指走势和A股定增规模 资料来源:Wind,中山证券研究所

图3 2006-2019年上证综指、中小板指、创业板指走势和A股定增规模 资料来源:Wind,中山证券研究所初始期定增规模处于相对低位,与指数的走势联动并不密切。2014年下半年开始全面进入宽松期,各指数在定增规模爆发的助推下开始拉升,中小板指和创业板指尤为明显,中小创的爆发最终直接或间接地催生了2015年的大牛市。2017年进入收紧期后,股指走势开始分化,截止2018年初,上证综指和中小板指震荡向上,创业板指震荡向下。2019年进入新一轮宽松期后,创业板指再次开始领涨,截止2月中下旬已有超过20%的涨幅,遥遥领先以大盘风格为主的各个指数,同时中小板指也录得超10%的涨幅。

可以发现,在宽松期,随着定增规模的增加,以中小盘风格为主的中小板指和创业板指占优,尤其是在定增松绑的前期,创业板指优势更为明显;而在收紧期,定增的萎缩则对以大盘股为主的上证综指影响较小。结合前述主板、中小板和创业板在不同时期定增占比的表现,我们认为,在收紧期,宜关注以大盘股为主的主板;在宽松期,则应重点关注以中小盘股为主的中小板和创业板。

聚焦行业

聚焦到行业层面,根据定增规模在28个申万行业的分布,以及综合目前市场的焦点热点,我们着重选择了以下三个行业进行分析和展望:金融行业(银行+非银金融,12.5%)、房地产行业(7.6%)、以及医药生物行业(5.2%)。

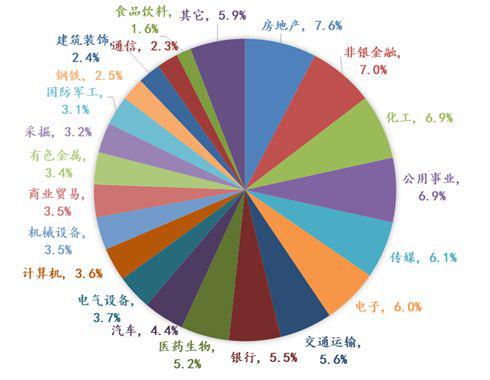

图4 2006-2019年定增规模在28个申万行业的分布 资料来源:Wind,中山证券研究所

图4 2006-2019年定增规模在28个申万行业的分布 资料来源:Wind,中山证券研究所金融行业再融资新规分析

银行市场再融资:19年规模创新高,永续债成为主要再融资方式

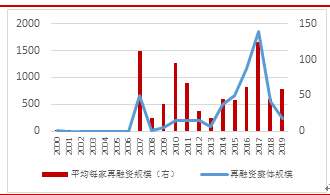

图5 银行市场再融资规模(亿元)资料来源:Wind,中山证券研究所

图5 银行市场再融资规模(亿元)资料来源:Wind,中山证券研究所 图6 银行市场再融资形式(亿元)资料来源:Wind,中山证券研究所

图6 银行市场再融资形式(亿元)资料来源:Wind,中山证券研究所近两年上市行再融资规模较大,并于2019年达到高峰。2019年以来上市银行已经发行资本补充工具(优先股、二级资本债、可转债及定增),融资超过4248亿,同比上一年增长66.27%,融资规模较大,居于历史最高位。

券商市场再融资:再融资加剧行业马太效应,资本实力凸显业务优势

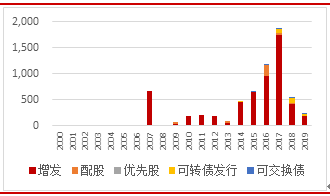

图7 券商市场再融资规模(亿元)资料来源:Wind,中山证券研究所

图7 券商市场再融资规模(亿元)资料来源:Wind,中山证券研究所 图8 券商市场再融资形式(亿元)资料来源:Wind,中山证券研究所

图8 券商市场再融资形式(亿元)资料来源:Wind,中山证券研究所券商行业自2013年后迎来一股再融资浪潮,并于2017年达到峰值,当年规模为1863亿元。主要原因为,2012年后行业向重资本转型,业务规模与资本实力息息相关,重资本业务在券商收入占比中越来越重,这成为券商密集补充资本金的一大原因。

从形式上来看,定增、配股和可转债一直是上市券商补充资本金的三大主要途径。再融资规模与券商原有的资本规模挂钩,大券商因此更加青睐股权类再融资方式,小券商则多利用发行可转债、可交换债进行再融资。

金融行业市场机会展望

此次再融资新规修订明显利好证券行业,尤其是投行业务优势明显,积累了较多并购重组、定增业务的头部券商。再融资作为券商的轻资产业务,受监管的影响较大,本次再融资新规调整后预计相关业务将迎来迅速反弹。

房地产行业的再融资市场情况分析

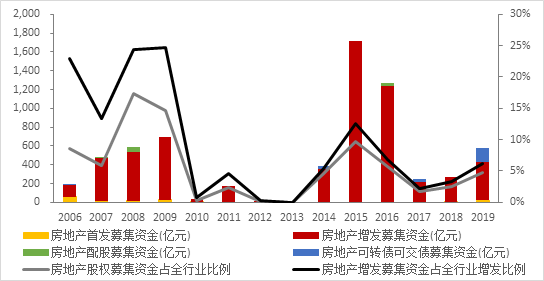

A股市场里,房地产行业股权融资规模较小,融资金额超过7成来自增发募集渠道;房地产股权融资受政策变动的影响较大,再融资的增发市场也对监管政策十分敏感,近3年房地产行业股权融资规模占A股全行业股权融资规模比例不超过5%,房地产增发规模占A股全行业增发比例不超过7%。

图9 2006年-2019年房地产A股股权融资情况 资料来源:Wind,中山证券研究所

图9 2006年-2019年房地产A股股权融资情况 资料来源:Wind,中山证券研究所房地产股权融资受政策变动的影响较大,再融资的增发市场也对监管政策十分敏感,地产融资调控影响地产增发规模。再融资新规放松了上市公司非公开发行股票的规则,虽然没有提及房地产行业,但是在新冠肺炎疫情和稳经济的压力下,地产监管逐渐放松,不排除此次有限放开房企定增的可能性。

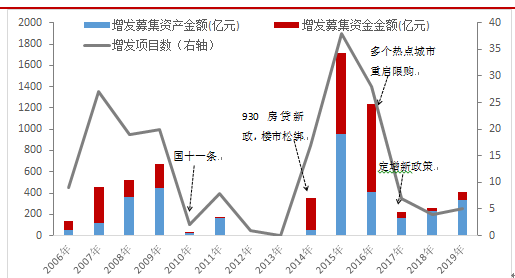

图10 2006年-2019年房地产A股增发融资情况 资料来源:Wind,中山证券研究所

图10 2006年-2019年房地产A股增发融资情况 资料来源:Wind,中山证券研究所A股资本市场股权融资难度较大,房企增发预案数量被动减少,一旦政策放松,房企的融资需求迅速释放,定增不仅可以引进战略投资者,实现资源共享,而且可以降低房企杠杆水平,缓解资金链风险。对于上市房企而言,获得低成本的股权资金是具有吸引力的。

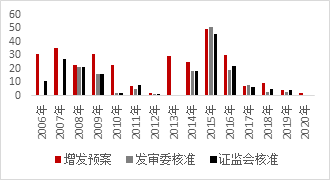

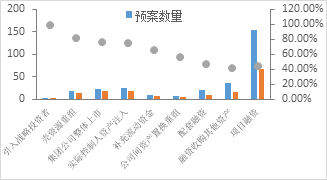

图11 2006年-2019年房地产A股增发预案与核准情况 资料来源:Wind,中山证券研究所

图11 2006年-2019年房地产A股增发预案与核准情况 资料来源:Wind,中山证券研究所 图12 2006年-2019年房企定增预案和定增发行 资料来源:Wind,中山证券研究所

图12 2006年-2019年房企定增预案和定增发行 资料来源:Wind,中山证券研究所2018年以来仅有7个房地产行业的定增项目通过证监会核准,未来房企定增不排除有从重组领域放开的可能,项目融资类定增放松的可能性仍需关注。

房地产行业再融资新规的市场机会展望

股权融资对房地产企业的审核一直较严,但在当前的政策环境下,不排除会适度放开房企定增。根据历史经验,定增放松的大环境下,房企的定增规模也会相应增加。此外,疫情下全国楼市低迷,地产调控压力减小,而化解房企资金链风险的重要性显现。对于负债率较高、资金链紧张的房企而言,定增可以通过股权融资降低杠杆、化解风险、缓解房企资金链压力。部分资金链脆弱且营销能力不足的中小企业面临巨大经营压力,收购项目类定增有利于盘活行业资产、化解局部风险,利于房地产市场健康发展。建议积极储备地产定增项目,尤其是融资收购类、重组类等项目。

医药生物行业再融资新规分析

回顾分析2010年以来医药生物行业的再融资

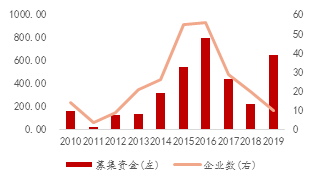

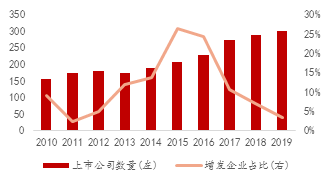

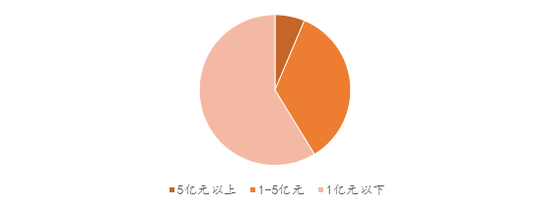

2010年以来,医药生物行业增发融资共299次,累计募集资金约4296亿元,无论是增发次数,还是募集资金体量,医药行业均处于申万28个一级行业的前列。

图13 2010年以来医药生物行业增发募资情况 资料来源:Wind,中山证券研究所

图13 2010年以来医药生物行业增发募资情况 资料来源:Wind,中山证券研究所 图14 2010年以来医药生物行业增发上市公司 资料来源:Wind,中山证券研究所

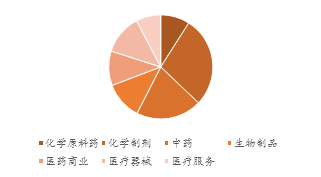

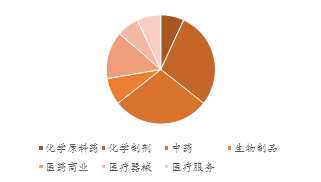

图14 2010年以来医药生物行业增发上市公司 资料来源:Wind,中山证券研究所从7个三级子行业来看,2010年以来化学制剂、中药以及医药商业的增发次数和募集资金最多,其中化学制剂和中药两个子行业实际募资额均超1200亿元,合计约占全行业的60%。如果考虑到上市公司数量和市值体量差异,则医药商业增发次数和实际募资都是最高。从募资用途角度来看,项目融资、收购并购以及配套融资是医药行业增发募资的主要目的。

图15 2010年以来各子行业增发次数占比 资料来源:Wind,中山证券研究所

图15 2010年以来各子行业增发次数占比 资料来源:Wind,中山证券研究所 图16 2010年以来各子行业增发募资占比 资料来源:Wind,中山证券研究所

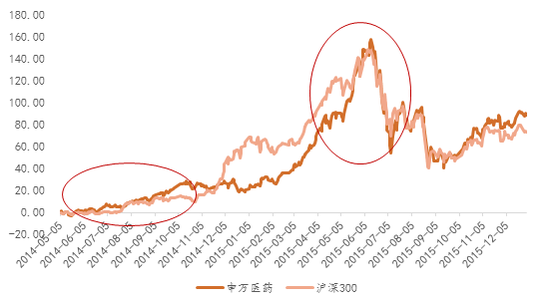

图16 2010年以来各子行业增发募资占比 资料来源:Wind,中山证券研究所医药行业在再融资宽松期同样走牛,且相较沪深300分别在2次催化后的短期取得一定阶段性超额收益。从2014年5月初到2015年年底,医药行业累计上涨88%,最大涨幅157%。其中,2014年5月后的6个月内,医药股大幅跑赢沪深300,在2015年4月后的3个月和6个月内,医药股也大幅跑赢沪深300。

图17 2014年再融资政策松绑后医药行业的市场表现 资料来源:Wind,中山证券研究所

图17 2014年再融资政策松绑后医药行业的市场表现 资料来源:Wind,中山证券研究所再融资新规,关注医疗器械、化学制剂、医药商业等板块

医药行业共84家创业板上市公司,其中医疗器械企业31家,占比最大,其次为化学制剂18家和生物制品13家。同时,医药行业资产负债率整体不高,创业板资产负债率在45%以上企业不足30%,因此资产负债率限制的取消对于全行业均为利好。

再融资新规对于医疗器械板块而言是明显利好。当前国内的器械行业仍处于快速成长期,且许多细分赛道均为典型的“利基市场”,发展空间广阔。但由于器械行业上市公司产品比较单一、体量普遍较小,在产业链上下游中不具备话语权,许多产品类似、渠道共享的企业无法形成协同效应和规模效应,因此行业存在较高的整合价值和一定的整合预期。再融资新规有望催生新一轮的收购并购,提高企业经营效率。

图18 2019年H1医疗器械行业上市公司归母净利润分布 资料来源:Wind,中山证券研究所

图18 2019年H1医疗器械行业上市公司归母净利润分布 资料来源:Wind,中山证券研究所注:同期医疗器械行业平均归母净利润为1.66亿元,约3/4企业低于该水平

对于化学制剂板块而言,当前医保控费和带量采购政策持续推进,化学制剂尤其是化学仿制药盈利能力面临极大考验,研发创新成为药企的必然选择。而目前A股市场的化学制剂企业仍以仿制药业务为核心收入和利润来源,甚至鲜有真正的创新药企业,同时新药研发的高额资金成本和漫长时间成本使得许多药企面临“青黄不接”的转型压力,此次再融资新规也有望为仿制药等化学制剂企业带来资金支持,帮助产业和公司平稳渡过集采降价的负面压力、快速转型为创新驱动。

对于医药商业等依赖异地扩张和连锁复制的企业而言,资金一直都是阻碍公司与行业快速发展的核心门槛,再融资新规有望帮助企业实现快速扩张,行业集中度加速提升。

再融资新规下的市场机会展望

再融资新规下的板块投资机会

根据各板块定增在再融资各时期的规模、占比特点以及板块指数走势,可以得出在收紧期,宜关注以大盘股为主的主板;在宽松期,则应重点关注以中小盘股为主的中小板和创业板。在新一轮宽松期的前提下,无论一级市场还是二级市场都以中小板和创业板更值得关注,尤其是全面松绑的创业板。

再融资新规下的行业投资机会

通过聚焦再融资新规对行业的影响,以及行业在再融资各时期下的历史表现,对金融、房地产、医药生物在新一轮再融资宽松期下的展望总结如下:

金融行业:预计相关业务将迎来迅速反弹,直接融资市场将得到大力的发展,证券业服务实体经济的能力将得到显著改善。主要利好投行业务优势明显,积累了较多并购重组、定增业务的头部券商。

房地产行业:据历史经验,定增放松的大环境下,房企的定增规模也会相应增加。建议积极储备地产定增项目,尤其是融资收购类、重组类等项目。

医药生物行业:再融资新规有望催生器械行业新一轮的收购并购,为仿制药等化学制剂企业带来资金支持,同时帮助医药商业企业实现快速扩张。建议关注医疗器械、化学制剂和商业的整合。

(本文作者介绍:中山证券研究所首席经济学家、研究所所长)

责任编辑:张译文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。