文/新浪财经意见领袖专栏作家 张涛

本次疫情除了最先影响到的金融市场(情绪)之外,更严重的是,一定影响全球的供应链和人员的自由流动,甚至会严重冲击整个供给和需求网络的正常运行,相应必将出现企业资金断裂、居民收入下降等问题,对此,美联储很难从总需求管理的角度去化解。

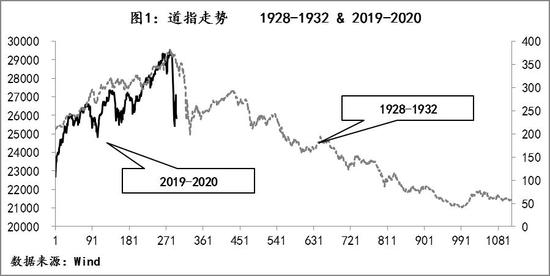

针对疫情带给的金融市场的恐慌,上周二(3月3日)美联储紧急降息50个基点,但金融市场的恐慌情绪并未得以扭转,美股在上周四和周五还是连续两天下跌,截至上周五收盘(3月6日),道指自2月12日的29568.57历史高位,已经累计下跌了12.5%。

与此同时,10年期美国国债收益率更是一路下滑,接连创出历史低位记录,上周四降至0.9%以下,上周五更是接连突破0.8%和0.7%,最低曾降至0.662%,而今早(3月9日)10年美债收益率已跌至0.5%,美债收益率如此快速破位,也让我之前关于“10年期美债名义收益率也不会过度偏离1%的历史低位,很可能短期内也是在1%的附近震荡”的“拍脑袋”落空,再次让人领略到“要敬畏市场”。

从上周市场的表现看,显然市场觉得美联储50个基点的紧急降息是不够的。截至3月8日,芝商所美联储观察工具的最新数据显示,目前市场预计美联储在3月18日议息会议上,再度降息50个基点的概率为71.6%,而就在3月6日(上周五的交易时间内),市场押注3月18日美联储再降75个基点的概率曾一度高达82.6%。

因而,在3月18日的会议召开前,美联储要面对两个问题:

第一个问题:3月3日紧急降息50个基点后,美联储是否还应进一步采取行动。此问题答案应该是明确的,即美联储会采取行动。

因为就当前市场表现和预期情况而言,市场对美联储进一步采取行动的预期概率很高。若本周因恐慌造成的市场预期继续发散,市场波动率进一步上升(上周五标普500波动率指数VIX已骤升至54.39,是2009年1月以来的最高值),那么美联储恐怕都不能等到3月18日,就再次紧急采取行动了,否则美股真要滑向上世纪20年代末到30年代“大萧条”时的样子。

第二个问题:美联储会采取什么行动。美联储在3月3日发表的联邦公开市场委员会(FOMC)的声明中表示“委员会正在密切监测事态发展及其对经济前景的影响,并将使用其工具并采取适当行动支持经济。”而且鲍威尔在当天会后的记者会上也表示了美联储“正在检查我们所有的政策工具”,并且再次重申了“努力实现国会赋予美联储的法定目标”,即“实现最大就业和价格稳定”。

那么除了继续降息之外,美联储是否还要动用其他工具呢?如果动用的话,美联储的工具箱中究竟有什么呢?

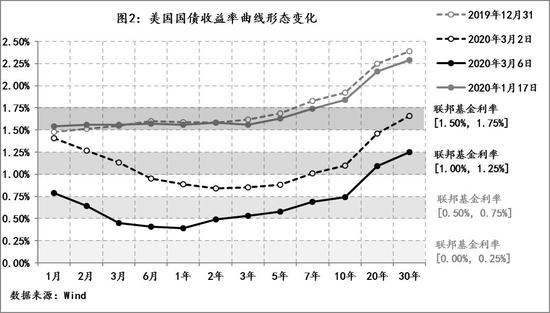

首先,芝商所美联储观察工具的最新数据不仅表明市场笃定美联储一定会继续降息,而且从美债收益率曲线的形态变化上看,市场已将美联储再次降息50个基点预期的实现反映到了美债的收益率上。

与对于疫情的认识和疫情的发展同步,美债收益率曲线的形态也发生明显变化:在1月20日新冠肺炎“人传人”确认之前,虽然关于疫情的信息持续增加,但美债收益率曲线形态没有太多变化,例如2019年12月31日和2020年1月17日曲线近乎重合。

但伴随疫情在全球的蔓延,市场预期明显起了变化。例如,除了1个月美债收益率外,3月2日的各期限美债收益率均较1月17日下降,下降幅度约在30个基点至75个基点之间,相应3月3日美联储的50个基点的降息,只是对市场预期的确认罢了。

目前(3月6日)各期限美债收益率又进一步下降,发映出市场已将美联储继续降息50个基点的判断放入现实的交易中,既然美联储已经开始采取实际行动,那么若3月18日美联储未能再次让市场如愿的话,市场必将以更惨烈的方式“回馈”,因此,为了让市场预期尽快由发散趋于收敛,不出意外的话,美联储在3月18日的会议上宣布再降息50个基点。

其次,联邦基金利率的目标区间已降至[1.00%,1.25%],换而言之,留给美联储的降息空间仅剩100个基点,如此狭窄的政策空间显然是不够的。虽然3月3日鲍威尔在记者会上已公开表示“我们能意识到,一次降息并不能减少感染,也不能修复受损的供应链。我们知道这一点。我们知道我们并没有解决所有问题的答案。但我们知道我们的行动对刺激经济增长是有意义的。”

那么美联储的行动选项有那些呢?从美联储现有可动用以及被市场讨论的的政策工具,大致包括利率工具、资产负债表工具、前瞻性指引和其他四大类12项:

第一类 利率工具

(1)降息。目前正在使用的,但空间只有100个基点。

(2)负利率政策。虽然美联储在此工具的使用上没有任何法律限制,但鉴于欧日已经实施负利率的效果而言,截至目前美联储内部对于负利率政策一致反对。

第二类 资产负债表工具

(3)回购业务。目前正在使用。自去年9月美元钱慌之后,美联储已经开始通过回购给商业银行输送流动性。

(4)购买国债。目前正在使用。

(5)购买联邦机构债务和机构抵押支持证券,以及由联邦政府担保的任何债务。目前正在使用。

(6)购买抵押贷款支持证券。目前正在使用

(7)购买商业票据。2010年5月之后暂停。《联邦储备法》规定美联储可以购买期限最长为90天的商业票据。

(8)购买州政府和地方政府债券。《联邦储备法》规定美联储可以购买期限最长为6个月的州政府和地方政府债券。

(9)购买公司债。《联邦储备法》禁止,解禁需国会批准。

(10)购买股票。《联邦储备法》禁止,解禁需国会批准。

第三类 前瞻性指引

(11)通过利率点阵图、经济前景预测、触发政策调整的经济条件(通常用就业和物价指标来注明),以及美联储官员的讲话等方式,美联储来引导市场预期。

第四类 其他工具

(12)与其他国家央行之间进行美元流动性互换。针对本次疫情,3月3日 G7财长及央行行长声明称“为应对新冠肺炎疫情带来的影响,G7集团已经准备在必要的时刻采取所有适当的政策工具防止经济下行。”

综上,除了负利率、购买公司债和股票之外的9项工具,美联储均可随时动用,就此而言,美联储还未到山穷水尽的境地,其政策空间和工具选项要明显好于欧、日等货币当局。

第三,美联储难以独力对冲疫情冲击。

上述12项是按照政策工具本身来划分的,而若从货币政策作为总需求管理手段来看,美联储的政策工具则是通过影响经济运行中的居民、政府、银行、企业和非美地区的资产负债表,来实现对本国总需求的管理和对全球总需求的影响。

例如:

(1)包括降息在内的所有工具均会直接影响股票市场,从而通过财富效应来影响到美国家庭居民的资产负债表,同时还能影响到企业资产负债表(近年来发债券融资再回购股票已经是美国上市公司的普遍做法)。

(2)美联储通过购买国债、州和地方政府债券,实现政府部门资产负债表的扩张,进而刺激政府部门的支出需求。

(3)美联储通过回购操作,可以直接向银行部门注入流动性,推动其扩张资产负债表,提高其融资功能的释放。

(4)美联储通过购买商业票据,直接向实体企业提供融资。未来若获得国会批准,不排除美联储通过购买公司债和股票的方式来影响企业融资环境。

(5)美联储通过互换给他国央行提供美元流动性,进而向美国之外地区输出美元,此举在2008年全球金融危机初期发挥很重要的作用。

但本次疫情除了最先影响到的金融市场(情绪)之外,更严重的是,一定影响全球的供应链和人员的自由流动,甚至会严重冲击整个供给和需求网络的正常运行,相应必将出现企业资金断裂、居民收入下降等问题,对此,美联储很难从总需求管理的角度去化解。

这或许就是3月3日美联储大幅降息后,华尔街为何并不领情的原因所在,而除了进一步倒逼美联储重返反危机下的宽松之外,市场还催促美国总统特朗普尽快实施“减税2.0”。而鲍威尔在3月3日记者会上也坦言“病毒暴发需要多方面的应对。首先需要医疗领域的专业人士和医疗政策专家,也需要财政当局采取他们认为适宜的措施,还需要其他公共和私人部门采取行动,如商业机构、学校、地方和州政府。但也需要货币政策发挥作用。货币政策可以是支撑整体经济活动的有效手段。”

鉴于,与需求的下滑相比,这次疫情对供给的结构性冲击更为严重,为此2008年全球金融危机后,一直充当排头兵的货币政策,还能力挽狂澜吗?

或许这一次,需要“上帝的归上帝,凯撒的归凯撒”。

本文首发于财新网

(本文作者介绍:经济学博士,现任职中国建设银行金融市场部)

责任编辑:张译文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。