近日,黄奇帆提出“取消企业住房公积金制度”,以减轻企业经营负担。一石激起千层浪,关于公积金存废的讨论持续升温。

住房公积金挑动着每一个雇员、每一家企业的神经,更关乎我国社保制度的改革方向。住房公积金到底该不该取消?关于《住房公积金存废之辩》,新浪财经意见领袖邀请专栏作家展开理性探讨。

香港致富证券首席经济学家肇越认为:取消住房公积金制度确实存在问题,而应该对于现行的住房公积金制度进行全面、系统地改革,其核心就是将目前强制征缴制度改为自愿缴存,这一举措对于当前经济的推动作用很可能超过所有的减税降费政策。同时,承认现实,让利于民,长期看也将减轻企业负担。这是一个势在必行的改革。

【本期嘉宾】

香港致富证券首席经济学家 肇越、余琦

【全面系统改革住房公积金制度 释放经济增长潜力】

最近关于“取消住房公积金制度”的讨论,引发了越来越多的人对于现行住房公积金制度的关注。单纯提出“取消住房公积金”的说法确实存在很多问题,但是,对于现行的住房公积金制度进行全面系统地改革,已经是刻不容缓的举措。这不仅是房地产市场发展到今天的必然要求,也是中国经济发展到目前阶段实现转型升级的必要的、与时俱进的政策调整。

一、目前住房公积金制度运行的现状

1、住房公积金缴存情况

截至2018年底,住房公积金累计缴存总额145,899.77亿,累计提取总额87,964.89亿元,提取后缴存余额为57,934.88亿元。其中,2018年住房公积金缴存额21,054.65亿元,比上年增长12.43%。

从缴存单位构成来看,以民营企业为主。截至2018年底,住房公积金实缴单位291.59万个,实缴职工14436.41万人。单位数量占比最大的前三名分别为城镇私营企业及其他城镇企业、国家机关和事业单位以及国有企业。其中,城镇私营企业及其他城镇企业为155.44万个,占比为53.31%,实缴职工为4449.85万人,占比为30.82%;国家机关和事业单位为73.87万个,占比为25.34%,实缴职工为4452.39万人,占比为30.84%。

2、住房公积金提取情况

截至2018年末,住房公积金累计提取总额87,964.89亿元,占缴存总额的60.29%。

从提取的用途来看:2018年住房公积金提取金额为14740.51亿元,其中,住房消费类提取金额为11718.33亿元,在当年提取总额中占比为79.50%;非住房消费类提取金额3022.19亿元,占比20.50%。在提取用途中,占比最大的前三项分别是偿还购房贷款本息,购买、建造、翻建、大修自住住房和离退休。其中偿还购房贷款本息提取金额为6509.86亿元,占比44.16%;购买、建造、翻建、大修自住住房提取金额为4206.41亿元,占比28.654%;离退休提取金额为2179.18亿元,占比14.78%。

3、公积金贷款情况

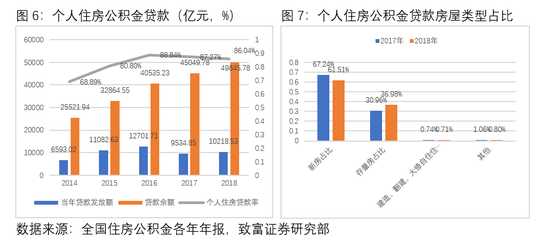

截至2018年末,我国累计发放个人住房贷款3334.82万笔,贷款金额达到85,821.32亿元。其中个人住房贷款余额49,845.78亿元。2018年当年发放个人住房公积金贷款252.58万笔,贷款金额为10218.53亿元。

在2018年个人住房公积金贷款发放金额中,新房贷款占比为61.51%,相比前一年减少5.73个百分点;存量房贷款占比为36.98%,相比前一年增加6.02个百分点;建造、翻建、大修自住住房贷款占比为0.71%,与前一年基本持平。

二、现行住房公积金制度存在的问题

始于上一世纪90年代的住房公积金制度推出后,对于推动当时的全国房改和后续的房地产市场发展发挥了巨大的作用。但是,随着经济的发展,尤其是中国经济的转型升级和房地产市场由增量市场转向存量市场,现行的住房公积金制度没有根据实际情况,与时俱进,体现“房住不炒”的中央政策基调。因此,必须对于现行的住房公积金制度进行深刻的思考,做出全面、系统地改革。

首先,现行的住房公积金制度严重加大企业的负担,尤其是对于民营企业的压力。仅2018年这一年的住房公积金缴存额就达到21,054.65亿元。对比2018年全国税收总收入(80,448.07亿元),当年住房公积金缴存额相当于全国税收总收入的26%。基本相当于同年全国企业所得税总和(22,242.11亿元)。可见,目前的住房公积金缴存对于企业的压力之大!同时,从缴存单位的构成看,城镇私营企业及其他城镇企业为155.44万个,占全部缴存单位的为53.31%。因此,民营企业的负担尤为严重。

其次,现行的住房公积金制度严重地遏制居民消费的增长。还以2018年为例,这一年远远超过全国个人所得税总和(8324.42亿元),可见其规模之大。其结果是大量的个人收入被强制性冻结在住房公积金账户,无法用于消费和投资,这对于当前的经济转型升级形成了严重的制度阻碍。

第三,现行的住房公积金制度造成大量金融资源低效运行。第一,现行的住房公积金管理是通过强制缴纳的方式将巨额资金汇集到公积金中心账户,造成大量资金结余在公积金中心账户。根据全国住房公积金中心的数据,截至2018年底,全国住房公积金累计缴存总额14.59万亿,累计提取总额8.79万亿,提取后缴存余额高达5.8万亿。第二,这种方式造成企业和居民家庭本可以用于生产和消费的资金大量被动地聚集到房地产市场。不仅成为推动房地产市场泡沫的金融力量,而且造成企业发展资金被动地被抽血。

第四,现行的住房公积金制度很大政策规定过时、过僵,与现实脱节。例如,根据现行的住房公积金制度规定,北京市个人公积金贷款的金额不能高于120万,这一金额相对于北京市的房价而言,明显比例过低。虽说不是“杯水车薪“,但是也只能”拾遗补缺“。因此,应当对于这样一些过时的政策规定根据实际情况加以调整。

三、全面、系统改革现行住房公积金制度

住房公积金制度改革的基本思路是:让群众得到实惠,让企业减轻负担;为经济发展提供动力,让金融资源合理配置;贯彻“房住不炒“的政策,推动房地产市场稳定发展。

首先,将强制缴纳改为自愿缴存,购房者可以根据自己的未来购房计划安排缴存金额比例使用。

现行的强制缴收住房公积金的制度造成一部分有房者即使没有再度购房的需求,但是依旧被征收住房公积金;还有一些目前根本无力购买住房的年轻人也被强制征收住房公积金;虽然允许使用住房公积金缴纳租房租金,但是各地指定的提取上限严重脱离实际;对于购买首次住房的住房公积金贷款上限也严重脱离实际,例如北京的公积金贷款上限仅有120万。

如何解决这些存在的问题?应当随着经济发展和房地产市场的变化,将强制缴纳制度改革为自愿缴存。对于哪些有购房需求的人,可以根据自身家庭的购房规划,选择缴纳住房储蓄存款。他们可以根据自身购房计划的时间和金额需要,确定缴存的时间和金额。缴存时间越长,贷款时利率优惠越大;存款金额与贷款金额挂钩,存款越多,将来申请住房政策贷款的额度越高。

例如,德国的住房储蓄银行采取“互助合作、以存定贷、资金专用、封闭运行”的模式[1],将政策性住房贷款额度确定为存款金额的一倍,同时参加储蓄年限达到2年以上,才有资格申请贷款。即如果在住房储蓄银行有300万元存款,那么两年后可申请政策性住房贷款的额度上限就可以达到300万元,而且这一政策性住房贷款利率水平一般低于同期市场存贷款利率。这样购房者就可以通过提取住房储蓄存款和申请政策性住房贷款,筹集到600万元的购房款。而对于那些没有购房需求的人,他们没必要缴存住房储蓄存款,就可以将这部分资金用于其他消费和投资。

其次,承认现实,稳妥改革,让老百姓得到实惠,减轻企业未来负担。

针对现行的住房公积金制度的现实,将企业目前为员工缴纳的住房公积金直接转为工资,其结果是员工的收入没有任何减少,到手的工资会有大幅上升。如果他们选择缴存住房储蓄存款,他们还可以去做;如果不希望缴存住房储蓄存款,那么他们的可支配收入大幅上升将有利于推动消费的提升。这样的改革,对于企业来说,目前既没有减轻负担,更没有增加负担。但是,从未来看企业的负担将会明显减轻。

第三,将现行的公积金中心转制为专业性住房储蓄银行,专门从事与住房相关的存贷款业务。

目前,正在运行的住房公积金系统完全具备转制成立住房储蓄银行的可行性首先,全国住房公积金系统具备完整的组织架构和网点资源。截至2018年末,全国共有住房公积金管理中心342个;未纳入设区城市统一管理的分支机构147个;全国住房公积金服务网点3439个,住房公积金系统从业人员4.38万人。这是成立住房储蓄银行的组织和人员基础。 其次,住房公积金系统拥有庞大的金融资源,完全可以和现有的大型银行相竞争。截至2018年末,住房公积金缴存余额为57934.88亿元;个人住房贷款余额49845.78亿元,保障性住房建设试点项目贷款余额46.11亿元,国债余额19.71亿元;结余资金8023.28亿元。第三,拥有稳定客户资源、业务收入和支出项目。2018年住房公积金业务收入为1814.44亿元,比上年增长9.46%。从住房公积金业务收入各项明细来看,主要来自委托贷款利息收入。2018年委托贷款利息为1527.68亿元,在总收入中占比

为84.2%,且近两年年增速均超过10%;第二位的是住房公积金存款利息278.33亿元,占比为15.34%。从业务支出来看。2018年,住房公积金业务支出960.19亿元,比上年增长7.35%。从住房公积金业务支出各项明细来看,主要支出是支付缴存职工利息。2018年支付缴存职工利息为828.94亿元,在总支出中占比为86.33%。;第二位的是委托贷款手续费54.80亿元,占比为5.71%;第三位的是公转商贴息、融资成本等其他支出50.79亿元,占比为5.29%。第四,住房公积金的增值收益稳定增长,但是目前收益率偏低。2018年住房公积金增值收益854.25

亿元,比上年增长11.92%。由于目前住房公积金的使用受到严格限制,实现的增值收益率仅为1.56%。从增值收益的各项分配来看,主要用于城市公共租赁住房建设,2018年该项数值为502.69亿元,在增值收益中占比为58.85%;第二位的

是提取住房公积金贷款风险准备金234.63亿元,占比为27.47%;第三位的是提取管理费用116.62亿元,占比为13.65%。第五,住房公积金贷款具有优良的客户资源,贷款逾期率非常低。2018年住房公积金个人住房贷款逾期额17.07亿元,逾期率0.03%。

第四,转制后住房储蓄银行将依据国际惯例,拓展融资渠道,减少对于住房储蓄存款的依赖,提升经营利润率。参照国际惯例,住房储蓄银行可以通过发行债券和住房按揭贷款证券化,拓展资金来源。首先,住房储蓄银行可以发行政策金融债。住房储蓄银行定位为专门吸收住房储蓄存款、发放住房储蓄贷款的政策性银行。它不仅具有稳定的市场和客户,而且业务收入和利率稳定,因此,可以通过发行债券筹集资金。这不仅可以补充住房储蓄银行的资金来源,而且可以为债券市场提供优良的投资工具,缓解当前优良债券产品的短缺。其次,住房储蓄银行可以开展住房按揭贷款证券化业务,盘活资金,提高资金的使用效率。目前住房公积金贷款的逾期率仅为0.03%,说明住房公积金贷款的风险极低。因此,可以通过住房按揭贷款证券化盘活目前的住房公积金贷款。例如,以当前的住房公积金贷款余额49845.78亿元为基础资产,发行资产证券化产品,可以扩展数万亿的资金来源。

[1] 参见《国际住房金融制度比较研究系列(二):德国政策住房金融制度研究》

(本文作者介绍:欢迎更多的理性探讨加入到新浪财经意见领袖的对话中。投稿邮箱:zhuanlan@ staff.sina.com.cn,money@ staff.sina.com.cn)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。