文/新浪财经意见领袖专栏作家 魏天谌

美联储从未正确预见过任何一次经济危机。

在预测经济危机一事上,美联储从未成功过。

2007年11月,时任美联储主席伯南克在国会听证会上表示,目前美国经济增长放缓,但不会陷入衰退,预计次年年中经济将会转好。

然而,在这位前普林斯顿大学经济系主任、美国经济危机专家做出以上预测的第二个月,也就是07年12月,美国陷入了大萧条后历时最长、最为严重的经济危机。

2013年,为纪念08年危机五周年,前美联储主席格林斯潘发表《无法预料》(Never Saw It Coming)一文,提出了一个核心论点:没有人能够预见2008年金融危机的到来,危机的爆发是由是非理性的“动物精神”导致的,也就是说由于人们对经济前景失去信心,做出了不理性行为。

格林斯潘代表了经济学界和华尔街机构的主流观点。他们认为,经济危机的根源在于投资者和消费者的情绪问题,如果不受到任何外在冲击或者政策错误,经济就能够正常运行,危机可以规避。上任美联储主席耶伦在今年1月时也说,“我不认为经济扩张会‘因老而死’。”

如果我们观察分析历史数据,可以明显发现美国经济的周期性。自1854年以来,在165年内美国爆发了33次经济衰退,大批企业倒闭,失业率骤升。虽然自1950年以来,经济扩张的周期较之前有所延长,但周期性并未改变,严重程度也没有减轻,2001年“互联网泡沫”破碎,股市暴跌近50%,2008年金融危机则被IMF认为是1929年大萧条后最严重的一次经济危机。

(灰色部分为1854年以来美国历次经济危机,红线为美国失业率 数据来源:美联储经济数据库FRED)

格林斯潘们认为“危机可以规避”的论点并站不住脚,他们的最大问题在于忽略了资本主义经济体制的运作机理:

由于生产力的发展,现代资本主义社会的供给空间很大,美国的工业产能利用率只有不到80%,美国等国家的经济危机的主要是周期性的产能相对于老百姓购买力过剩所致,历次经济危机的根源都是普通居民受到限制的消费能力。

在资本主义制度下,企业以追逐利润为目的进行生产,资本家会尽可能压低工人工资。在经济复苏初期,企业雇佣工人,创造就业,居民消费需求扩大,企业盈利上升;资方获取了超额利润,但只会消费其中的一小部分,其余用来投资扩大生产,而有消费意愿的工人收入低迷,却买不起自己创造的产品或服务,只能借债消费,最终无力偿债,导致银行停止贷款,社会整体消费需求下行。

至此,企业产品积压,利润下滑,开始削减投资及最终裁员,工人失去收入,无法消费,需求进一步萎缩,企业利润增长更加低迷,继续裁员,经济陷入恶性循环,造成危机爆发。

因此,经济危机的触发可以说是资本主义经济下发展的一个必然结果,而不是格林斯潘们所认为的偶然性的“动物精神”盲目高涨和低落所致。

今天的美国经济虽然就业强劲,股市连创新高,度过了经济扩张的第十年,但就业已经缺乏大幅改善空间,消费面呈现疲软趋势,企业利润率持续下行,开始削减投资,美债收益率曲线出现倒挂,都为明年的经济持续增长埋下了巨大隐忧。

在此时讨论2020年经济危机爆发的可能性,恐怕并不算早。

当业界普遍重点关注就业率、收益率曲线、股市等数据时,我们将从需求这一资本主义经济的瓶颈入手,分析判断美国当前的经济走势。这些需求包括私人消费,企业投资,政府开支和净出口等。

私人消费日益疲软 就业市场风险显现

居民消费为美国贡献了约70%左右的GDP,可以说是美国经济增长的最大动力,因此,个人消费支出是判断经济形势最重要的指标之一,其中非必需品消费则是对经济形势最为敏感的消费类别。

历史上,每次非必需品零售额同比增长率跌至零点左右时,往往就预警着经济危机。目前该增长率出现大幅下滑,已经出现负增长,说明美国经济衰退的隐忧远未解除。

(非必需品类个人消费支出,本文所含全部图表灰色部分代表历次经济危机 数据来源:FRED)

在经济周期晚期,劳动力市场饱和,居民债务居高不下,社会总消费需求与供给之间的差距无法继续通过消费信贷和提高就业的方式缩小,即是美国当下面临的困境。

由于居民收入低迷,就会选择借钱消费,消费信贷的普及一定程度上延缓了经济危机的到来,但是,随着老百姓工资增长缓慢、债务累积,最后很可能会还不上信用卡。

因此,如果消费增长降低伴随着信用卡拖欠率的上升,这是经济危机重大预警信号。近两年来,美国中小银行信用卡拖欠率显著上升,比例已经超过了08年金融危机前的水平,达到6.55%左右。当拖欠率升高至一定比率时,银行就会关停用户的信用卡,此时老百姓无法继续借款,居民消费将马上下行。

相对于大型银行的客户来说,中小银行的客户普遍收入较低、风险较高,对经济形势较为敏感。只要这一部分低收入人群的信用卡逾期明显增加,消费水平显著下降,就足以触发危机。

(中小银行信用卡拖欠率 数据来源:FRED)

在就业市场,受通用汽车工人罢工结束的推动,今年11月美国非农就业岗位增加26.6万,远超预期,失业率则为3.5%,处于半个世纪以来的新低水平。

但是,就业数据在衡量经济活动水平中并不是一个领先指标。失业率低只能告诉大家现在不处于经济危机之中,但今天的低失业率意味着未来有限的改善空间,需求无法通过继续扩大就业来提高。

每次经济危机之前,都会出现劳动力市场紧俏。由于劳动力短缺,就业市场繁荣,从而抬高了劳动力成本,压缩企业利润,导致企业在经营不善时为了削减成本选择裁员,工人失去消费能力,造成居民整体消费需求萎缩。

除了就业人数以外,工作时间也非常重要。如下图所示,美国非农部门商业领域总工作时长的同比增长率已下滑至08年危机复苏以来的最低水平,这意味着企业盈利不佳,员工工作不饱和,下一步就会开始裁员;此外,由于美国的许多工作都是按小时结算薪酬,工作时长下跌意味着员工工资降低,居民消费能力下跌。历史上,每次危机出现之前,都可以观察到工作时长增长率的明显下滑。

(非农业部门商业领域总工作时长同比增长 数据来源:FRED)

企业利润率继续下行 投资持续滑坡

企业利润是生产的指挥棒,是经济的晴雨表。当利润下跌到一定程度,资本家便开始减少投资,最终裁员,引发恶性循环而陷入经济衰退。

美联储反复强调今年的3次降息属于“中期调整”,但从企业利润率来看,美国经济周期已经进入了晚期,无法与1995年和1998年的中期调整同日而语。

下图可见,历史上每次当利润率从顶点下降4-5%时,危机便会爆发。1995年调整时企业利润率仍在上升,1998年仅下降了3%,这说明尚未进入经济周期晚期。目前美国企业利润率距峰值下降已超过5%,意味着进入经济周期晚期,经济衰退风险较高。近日在华尔街各大机构发布的新年市场展望中,企业盈利衰退也是被提及最多的风险因素。

(税前企业利润占企业生产总值的比率 数据来源:FRED)

利润下滑导致企业高管情绪低迷,而目前CEO信心指数和CFO信心指数都下降到了08年危机前夕的水平。高管对于公司盈利前景失去信心,会进一步抑制企业的投资和雇佣活动,增加裁员的可能性,加大经济下行风险。

(CEO信心指数走势图与CFO信心指数走势图)

如下图所示,美国企业的设备和房地产投资已经出现了明显下滑。

(设备投资与私宅建设投资持续滑坡 数据来源:FRED)

制造业持续萎缩 整体经济反弹无力

11月美国制造业ISM指数为48.1,连续第四个月位于50的荣枯线以下,标志着美国制造业连续四个月萎缩(如下图所示)。以制造业为主要产业的威士康星州、密歇根州、宾夕法尼亚州等地都出现了小规模的经济衰退,就业率下滑,特朗普“重振美国制造业”的目标明显没有实现。

制造业目前只占美国GDP约11%的比重,但在历次危机前制造业都会出现下滑。不过如果只有制造业下滑,例如在2016年由于油价下跌、美元升值引发的制造业小衰退,在其他行业仍然发展向好的情况下,低油价又利好普通消费者和非石油工业,美国整体经济还是能够恢复。另外,2016年的美国就业市场尚未接近饱和,可以通过扩大就业来增加需求。

但是,今天的美国经济形势与2016年的局部衰退截然不同,目前不仅是石油工业萧条,几乎所有板块的利润和投资都出现滑坡,而且就业已经相对饱和,经济陷入全面衰退的风险大大增加。

低利率高赤字埋下隐忧 政策空间高度受限

美国的货币政策和财政政策对经济走势有着显著影响。2019年美国政府已经提前出手,未来应对危机的手段将非常有限。

今年的美联储政策经历了十年来首度降息、七年来首度扩表(第4轮QE)的巨大转折。降息与扩表的组合操作原是美联储应对08年金融危机的重要手段。如今危机未至,美联储提前采取重大措施,延缓了危机到来的时间,但也压缩了未来可操作的政策空间,几乎没有继续大幅降息的余地。

历史上,美联储在1985年、1995年、1998年进行了连续降息的中期调整,成功扭转了局部性(主要是制造业)的衰退;但是当美联储在1989年、2001年、2007年的周期晚期实行降息时,都无法挽救整体经济走向衰退的颓势,今天美国经济已经到达周期尾声,本轮降息无法避免危机的爆发。

在如今空前的低利率环境下,投资者的风险偏好会升高,资金大量涌入高风险资产,引起资产泡沫。如果经济危机来临,越大的资产泡沫破灭后将引发越严重的后果。

(1992年以来美国联邦利率走势 数据来源:FRED)

当前美国企业债务高企,非金融企业的负债与GDP比率已经超过08年危机前夕的水平,一旦经济危机到来,大批企业将面临倒闭风险。

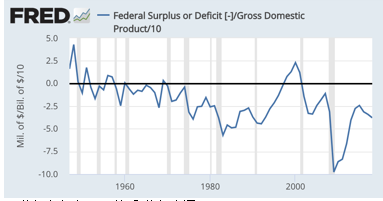

财政政策上,2019财年美国联邦政府财政赤字同比增长约26%,升至约9844亿美元,为2012年以来最高水平。财政赤字占GDP的比重由上一财年的3.8%攀升至4.6%,几乎是非经济危机时期的最高水平。可见2019年政府支出为GDP增长提供了重要动力。

下图可见,在历次经济危机到来时,美国财政部通常都会采取加大政府支出的手段刺激经济、创造就业,财政赤字在危机期间急速扩大。

此次在经济危机到来之前,美国政府就开始大幅加大财政支出力度,一定程度上可以延缓危机的到来。同货币政策面临的情况相似,赤字的急速扩大也意味着美国政府提前使用了应对经济下行的“弹药”,接下来的财政空间大大削减。

但2020财年美国政府的支持力度明显力不从心。根据目前的政府财政预算粗略测算,通胀率不变的情况下,2020年美国政府支出的实际增长率将比19年低2.4%左右,而政府支出占GDP约21%的比重,这意味着政府支出对GDP的贡献明显减少,2020年美国实际GDP增长将比19年下降约0.5%。

(联邦赤字占GDP比重 数据来源:FRED)

此外,国际贸易形势变化、地缘政治不确定性、全球经济同步放缓也都是影响明年经济走势的重要因素,但无法改变美国经济基本面持续走弱的趋势。其中,全球经济增长疲软将会继续伤害美国的经济前景,未来净出口难有明显增长。

(美国净出口占GDP比重 数据来源:FRED)

经济衰退并不遥远 美联储再次乐观过度

在美联储的三次降息及第四轮QE(量化宽松)所释放的大量流动性的提振下,美国三大股指2019年内涨幅均超过了20%,标普500指数涨幅甚至接近30%,有望挑战1997年以来最佳表现。在就业率和股市的利好消息面前,今年12月议息会议上,现任美联储主席鲍威尔维持美国经济仍处于良好态势的原判。

但如开头所述,美联储从未正确预见过任何一次经济危机。

美国诺奖得主、知名经济学家克鲁格曼最喜欢说的一句话是,股市绝不是经济。尽管资本市场创下佳绩,但是2020年美国经济增长仍面临显著风险,下半年经济危机爆发的概率不可小觑,股市也会在危机到来的前3至6个月开始大幅下跌。美联储点阵图显示委员们认为2020年不会降息,但他们将被暗淡的现实所迫,继续降息,导致美国长期国债价格上涨,黄金等避险资产也会随之上涨。

美股新高之际,巴菲特却持有了超过1200亿美元的现金,他的那句老话“在别人贪婪时恐惧”,或将在这个经济周期的末尾给投资者带来意外的回报。

(本文作者介绍:AICPA/CFA持证候选人,供职于毕马威资产管理部。毕业于维克森林大学会计、历史系双学位,经济系辅修学位。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。