文/新浪财经意见领袖专栏作家罗云峰、谢亚轩

站在2019年底,我们对2020年定义的关键词是“关注政策顶”。在政策转紧前,权益市场面临的环境尚好,主要是涨价逻辑;政策转紧后,债券将迎来入场良机。

核心观点:

自2016年开始,在每年年底的展望中,我们都会给下一年定义一个关键词。2016年底,我们对2017年定义的关键词是“全面去杠杆”;2017年底,我们对2018年定义的关键词是“全球经济共振下行”;2018年底,我们对2019年定义的关键词是“期待出清、谨防过热”。

站在2019年底,我们对2020年定义的关键词是“关注政策顶”。在政策转紧前,权益市场面临的环境尚好,主要是涨价逻辑;政策转紧后,债券将迎来入场良机。目前,我们预计政策见顶的时间点将出现在2020年一季末二季初。伴随着中国和全球潜在经济增速进入下行周期,未来中国或总是面临过剩(实际经济增速在潜在经济增速上方)的情景,政策易紧难松,而国际上的保护主义升温也将长期存在。

本报告做出的展望基于我们的盈利债务周期模型,在此基础上对于全球经济史的回顾,以及长期以来对全球15个主要经济体高频数据的跟踪。

有关全球经济史的回顾,投资者可以参阅我们此前发布的两套报告。

(1)周期不眠之美国篇,包括:动荡年代(1944-1988)、九零危机(1989-1992)、惊艳全球(1993-2000)、网络泡沫(2001-2006)、次贷危机(2007-2015)。

(2)周期不眠之中国篇,包括:计划经济(1949-1977)、改革开放(1978-1991)、朱氏变革(1992-1999)、黄金年代(2000-2007)、未有之变(2008-2015)。

在回溯了二战之后的中美经济史后,我们主要的工作是在盈利债务周期框架下持续跟踪全球15个经济体的高频数据。这15个经济体在全球GDP中占比约为3/4,包括:美国、欧元区、英国、日本、新加坡、马来西亚、泰国、印尼、金砖五国、墨西哥、阿根廷。投资者可以参阅我们于每个月发布的这些经济体的各类经济数据综述。

以下为正文内容:

一、 2020年:关注新兴经济体是否进入新一轮潜在增速下行周期

后次贷危机时期(2011年以来),受全要素生产率中枢下行影响,全球潜在经济增长中枢下行,发达经济体实际经济增速表现为低位窄幅震荡(欧元区和英国潜在增长中枢或有一定程度下移),带动全球出现类似走势;新兴经济体实际经济增速经历了2011-2015年的单边下降,2015-2019形成平台,2020年,需要关注新兴经济体是否进入新一轮潜在增速下行周期。

2018年底,在一片看空声中,我们提示不要对今年的全球(除美国)经济过于悲观(详见《2019,期待出清,谨防过热——2019年债务周期展望》,2018-12-20)。2019年一季度,全球经济出现了强劲的反弹;但二季度开始,中国政策转向阶段性收紧、全球贸易争端恶化,全球经济开始重回下行。站在目前,我们认为,如果新兴经济体没有进入新一轮潜在增速下行周期(大概率情景),那么就不要对明年的全球(除日本)经济过于悲观,2020年全球经济大体能够展现出前低后高的走势。

以实际GDP同比增速计算,具体而言,我们对于2019年全球主要经济体展望如下:

(1)发达经济体,主要受日本和美国拖累,2020年上半年触底,2020年全年经济增速低于2019年。

(2)美国,2020年上半年触底(跌至1.0%-1.5%之间),2020年全年经济增速低于2019年。

(3)欧元区和英国,2019年三、四季度触底,2020年整体上升,2020年全年经济增速与2019年相当。

(4)日本,2019年三季度见顶,2020年整体下降,2020年全年经济增速低于2019年。

(5)新兴经济体,2019年三、四季度触底,2020年整体上升,2020年全年经济增速与2019年相当。

(6)中国,2019年三、四季度触底,2020年整体上升,但2020年全年经济增速低于2019年。

(7)全球,2020年上半年触底,2020年全年经济增速低于2019年。

二、 中国:潜在经济增速下行、宏观杠杆率稳定与外部环境恶化

在2018年底的年度债务周期展望中(详见《2019,期待出清,谨防过热——2019年债务周期展望》,2018-12-20),我们已就上述问题展开了详细论述,目前大逻辑未变,我们仅就核心观点表述如下。

后次贷危机时期(2011年以来),全球进入潜在经济增长中枢下行的边际收益递减阶段,保护主义升温,外部环境恶化。相对于全球而言,中国潜在经济增速下行的速度更快,反过来会进一步形成利空,加大资源的外流压力。

实际经济增速中枢下行背景下,只要通胀不失控,名义经济增速中枢亦同步下行。对于政策而言,一个关键的表述是稳定宏观杠杆率,2019年底的中央经济工作会议中明确指出:“要保持宏观杠杆率基本稳定,压实各方责任。”这意味着,实体部门负债增速要和名义增速基本相当,趋势下降,政策易紧难松。

我们统计的完整四部门债务数据始于2005年,那之后的杠杆率变化情况如下。表3显示,次贷危机之后,中国宏观杠杆率快速上行,2017、2018两年实现了稳中有降(2018年宏观杠杆率的大幅下降主要源于经济普查带来的名义GDP上修)。而2019年宏观杠杆率再度上升,我们估计的数据显示,2019年底实体部门负债增速在10.5%,明显高于2019年的名义GDP增速(8.0%),考虑到未来中国名义增速很难上升到两位数,如果实体部门负债增速不转头回落,那么宏观杠杆率将持续上行。而从中国历史上看,实体部门负债增速转头回落的前提一定是政策收紧。分部门来看,2019年三大部门宏观杠杆率全面上升,进一步显示,无论总量上还是结构上,政策难都有放松空间。

三、 未来杠杆变化展望:短周期分析

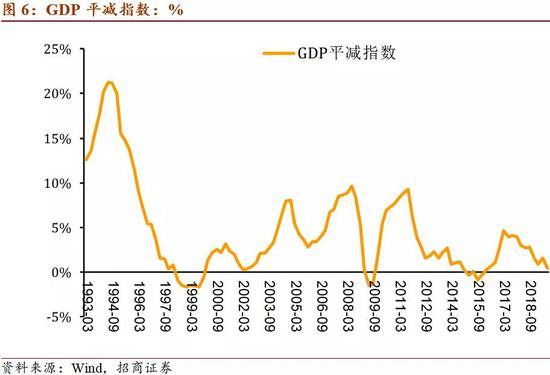

从短周期方面来看,2018年12月,政策开始转向放松,我们很难相信当时的经济已经出清,绝对通胀水平仍然较高(GDP平减指数在2018年四季度为1.6%)。过早的政策转向会刺激通胀,挤压政策空间,随后市场的表现也和我们预期的一致,通胀自3月开始迅速攀升,并使得政策在4月转向阶段性收紧,此后政策虽然在边际上有所松弛,但整体上一直比较克制,货币政策也没有出现大水漫灌。外围方面,5月初中美贸易争端的加剧对盈利、产出和风险偏好产生了重大的负面冲击;8月初中美贸易争端再次恶化,不过在8月中旬之后,全球开始从极度悲观的情绪中恢复,年底中美达成了第一阶段经贸协议。

从资产负债表的角度,两端要永远相等,当资产端数量无法跟上负债端(含所有者权益)扩张时,就必然会触发通胀上行。我们用实体部门负债增速拟合负债端的变化,本轮上行始于2018年12月;用实际GDP同比增速拟合资产端数量的变化,去年底至今年三季度保持下行,因此价格必然上涨,才能配平资产负债表的两端。我们倾向于认为,用GDP平减指数衡量的通胀已于2019年三季度见底(0.4%);未来通胀的上行大概率会引发产出(以实际GDP同比增速衡量)出现一轮短暂且温和的企稳上行(类比2016年一季度至2017年二季度)。不过,从历史上看,除非长周期角度潜在经济增长中枢出现上移,否则短周期角度产出的跟随是无法带来通胀回落的,而通胀的持续上行最终一定会引发政策转紧。根据现有数据,我们预计政策转紧将发生在2020年一季末、二季初,实际GDP同比增速的顶部在2020年三季度,然后短周期回落,而长周期也有可能在2020年底、2021年初开启新一轮下行。目前我们应该处在2011年以来的第三波实体部门加杠杆的末期:第一波是2012年5月至2013年4月,第二波是2015年5月到2016年4月,第三波始于2018年12月。

3.1 家庭

分部门来看,家庭部门的问题最为严重,我们预计2019年底,家庭部门债务余额为54.4万亿,同比增速仍高达15.1%,按照目前的情况预计,该增速至少应下降至10%以内,所需的时间还需要6个季度左右。

3.2 政府

我们目前按照窄口径估计,2019年底中国政府总债务59.0万亿,同比增长11.6%,仅略高于2018年11月的10.3%(我们定义的政策底,即上一轮政府部门债务余额同比增速的极值低点)。这说明,至今为止,本轮财政政策刺激表现的相当克制。

绝大多数时间里,货币政策和财政政策是一个硬币的两面,我们跟踪的数据亦显示,至今为止,本轮货币政策刺激表现的亦相当克制,根据我们的测算,真正意义上的货币政策放松,大概只有2018年12月和2019年1月,其他时间里,货币政策整体保持偏中性的状态。

我们维持之前的判断,本轮政策刺激如此克制的核心原因在于通胀的绝对水平始终处于较高的位置,以GDP平减指数衡量,2018年四季度至2019年三季度分别为1.6%、0.9%、1.6%、0.4%。我们判断,2019年三季度的平减指数已经见底,未来该数据将震荡上升,2020年一季末二季初或能触发政策转向收紧。

3.3 非金融企业

非金融企业方面,我们建议将其分解为两个部分:一是市场化程度比较高的非僵尸企业,其负债对于盈利的响应正常,可以用工业企业数据进行较好的拟合;二是僵尸企业,所谓“僵”指的是负债对于盈利的反应僵化,可以用国有企业数据进行较好的拟合。

对于非僵尸企业而言,政策的主导方向是把其加减杠杆的主导权交给市场,即盈利改善最终会引发加杠杆,盈利恶化最终会引发去杠杆,工业企业盈利数据大体上与PPI同比增速保持同一趋势。上一轮PPI同比增速和工业企业负债增速见顶发生在2017年初,我们预计本轮PPI增速的底部出现在2019年10月,与此相应,我们倾向于认为,本轮工业企业负债增速的底部亦出现在这个位置。不过,2020年PPI同比增速上行大概率比较温和(0-1%之间),因此,工业企业负债增速上升的弹性可能也相对有限。

对于僵尸企业而言,政策的主导方向应该是去僵尸企业杠杆,待出清之后,再把其加减杠杆的主导权交给市场,即国有企业市场化改革基本完成。不过,自2018年底以来,伴随着政府负债增速的上行,僵尸企业负债增速亦开始拐头上行(并带动整个非金融企业负债增速上行),其持续性有待观察。此外,2019年7月以来,财政部停止公布国有企业的资产、负债数据。我们更愿意相信,2020年,政策将重回去僵尸企业杠杆的方向,政府在长期仍将致力于国有企业市场化改革,关注由此带来的信用风险释放和信用利差重估。

3.4 金融机构

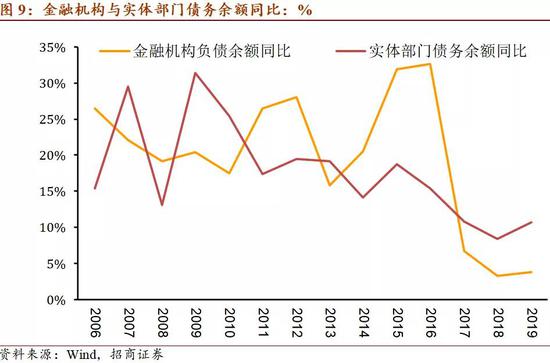

金融机构方面,2011年之前,其债务余额同比增速与实体部门债务余额同比增涨跌互现,大体平衡。但2011年之后,金融机构债务余额同比增速在大多数时间里超过实体部门,与大周期下行、而政策反应不足一致。不过,自2016年底开始,金融机构债务余额增速开始急剧下降,2018年以来略有上升。我们预计在未来较长一段时间里金融机构债务余额同比增速将维持低位增长,系统性的低于实体部门的债务余额同比增速。

四、 资产配置:短周期视角与长周期视角

短周期来看,之前的分析显示,中国目前尚处在实体部门加杠杆和政策未收紧的组合区间,通胀上行是最为确定的,大概率会引发产出的跟随,即实际GDP同比增速的企稳上行。在通胀引发政策转紧之前,权益市场尚能面临较好的环境,主要是通胀上行的逻辑。债券市场方面,除非政策放松,否则很难有交易机会,但如果政策有所放松,也只能进一步推高通胀,并倒逼其转向。目前来看,我们预计政策转向收紧的时点在2020年一季末二季初。一旦政策转紧,权益市场将转入下跌区间,我们很难相信,2017年那样行业集中度上升带来的结构性行情会在2020年再现。政策转紧后,债券将迎来黄金的入场机会,如果中国的实际增速届时能够不跌破6%,那么我们相信,收益率见顶与政策转紧之间的时滞将会比较短暂,可能在一个季度左右。因此,我们对于2020年的判断是,关注政策顶。汇率方面,布雷顿森林体系崩溃后的强美元周期都发生在美国名义经济增速超过全球的时候,此前的分析显示,本轮美国经济具有典型的后周期属性,其实际GDP同比增速见底大约滞后其他主要经济体2个季度左右,在美国经济见底之前,美元将持续面临贬值压力。商品方面,以CRB现货综合指数为例,其与新兴市场的经济表现正向相关,此前的分析表明,本轮商品价格的顶部将出现在2020年三季度左右。

长周期来看,与2018年底年度债务周期展望中的观点一致(详见《2019,期待出清,谨防过热——2019年债务周期展望》,2018-12-20),在此简单总结观点如下:

(1)10年国债收益率与名义GDP同比增速存在正向相关关系,未来很长一段时间,中国将处于名义GDP同比增速的下行周期,但名义GDP同比增速与10年国债收益率之间的缺口有望不断缩窄。

(2)名义GDP同比增速的下行,对应着权益市场盈利中枢的下移,这是不利因素。好的因素包括两个:一是行业集中度上升,二是资产配置对于股票的偏好可能会有所增加(比如,如果家庭和非金融企业负债增速之间的缺口持续收敛,那么大概率会出现资金脱房向股)。

(3)就汇率和商品而言,布雷顿森林体系崩溃至2011年间的约40年可以看作是全球潜在经济增长中枢上行叠加政策刺激的黄金时期,美国作为全球经济中的大国表现相对不佳,美元指数周期峰值不断下行,商品周期峰值则不断上行。后次贷危机(2011年之后)时期,上述情况完全逆转,未来美元指数周期峰值有望不断上升,商品周期峰值则不断下降。

(本文作者介绍:招商证券首席宏观分析师(执行董事),经济学博士。对中国的国际收支形势、人民币汇率有深入和独到的见解。)

责任编辑:张缘成

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。