文/新浪财经意见领袖专栏作家 孙彬彬

显然美国居民部门特别是中低收入家庭是美联储降息的背后推手。

美国居民资产负债表从危机后发生了明显变化:危机前,住房价格对居民资产负债表的结构与波动起核心作用。危机后,金融资产价格对居民资产负债表的结构与波动起核心作用。

资产负债表的变化,使得金融资产对居民消费的波动影响更大。金融市场状况改善或恶化对居民消费的影响在增强。如果金融市场出现恶化,金融资产可能产生“住房杠杆”相似的作用,导致居民被动“加杠杆”,资产负债表恶化。

而金融资产的重要组成是权益市场,美国股市依赖回购,而回购又需要低利率环境。从这个逻辑角度,可以较为清晰得看到联储预防性降息的动机和缘由。那么如果照此外推,联储应该不会只有一次降息。这是美国的情况,中国的情况是否也有异曲同工之妙呢?值得思考。

美联储如期降息25个BP(政策利率区间由2.25%-2.50%下调至2%-2.25%,超额存款准备金利率由2.35%下调至2.15%),FOMC声明指出降息的理由是全球因素和通胀过低。但在此次降息之前,美联储多次强调数据依赖,表示美联储将保持耐心。然而此次美联储降息却并不是简单地依赖数据,而是体现了风险预防因素。因而也给市场更多困惑:如果不是依赖数据,之后应该依据什么判断美联储的行动?

这就要找到联储降息的关键推手。

我们换个角度,从美国居民部门说起。

现在美国居民的资产负债表处于什么状态,杠杆高吗?

1.现在美国居民的资产负债表处于什么状态?

自金融危机以来,美国居民资产负债表处于持续修复状态。资产增速快于负债增速,资产增速波动加大,负债由收缩转为缓慢增长。2017年底至2018年底,资产增速放缓,负债增速保持在4%-5%左右。2018年下半年,受金融市场影响,居民资产增速首次低于负债增速。截止2018年底,居民总资产比危机时(最高点)增加了44.23%,而负债仅增加8.93%。2012年底,负债才停止收缩,并缓慢增长。2019年1季度,资产同比上升3.88%,负债同比上升2.82%,居民部门净资产增加。

是什么导致了居民资产的迅速扩张?金融危机至此,居民资产负债表结构发生了什么变化?而这些变化意味着什么?

从结构上看,居民资产负债结构与危机时相比发生了明显变化。

危机前,住房抵押贷款与住房资产同步扩张,住房杠杆率(房贷/房产)在负债迅速增加时,仍保持平稳(图5)。由于住房的非流动性特征,且具有顺周期性,使得住房抵押贷款和住房资产同步扩张和收缩的波动更大。住房价格对居民资产负债表的结构与波动起核心作用。

危机后,居民资产负债表持续调整,发生了两点变化:一是房产和金融资产出现替代,房产比重下降,金融资产比重上升,分别维持在20%左右和70%左右;二是房产和金融资产绝对量都呈增加趋势。居民资产扩张主要由金融资产的扩张带来,房产扩张的作用处于次要位置。危机后,金融资产价格对居民资产负债表的结构与波动起核心作用。

危机后,住房贷款2015年同比增速才由负转正。在房贷缓慢上升的同时,住房杠杆(房贷/房产)却在下降,房价对居民资产负债表的影响与危机前明显不同。房价主要影响居民的资产端,提升房产价值,而不是使资产和负债同步扩张。实质上,在负债增速维持在低水平下,金融资产价格和房价上升,极大推动了居民资产的扩张。

这正是危机后,居民资产负债表修复的逻辑。

金融资产价格和房价波动势必影响居民资产负债表的资产端,也势必增加居民财产性收入的波动性,也导致居民杠杆率的短期波动。

那么,现在居民的杠杆率高不高?居民资产负债结构的转变又如何影响居民杠杆率呢?

我们进一步分析不同财富分布下的资产结构。财富水平越高,居民金融资产比重越高,而房产比重越低。危机后,不同财富水平下的居民都经历了房产比重下降,而金融资产比重上升的过程。值得关注的是,财富水平处于最低50%的居民金融资产比重在下降,而房产占比在上升,并且房产比重远高于金融资产比重。

我们进一步分析不同财富分布下的负债结构。财富水平越高,房贷杠杆率越低,而房贷增长率越低。处于财富最低50%的居民住房杠杆超过80%,而房贷增长同比在10%左右。处于最低财富水平的居民,资产负债加杠杆速度值得关注。

2.美国居民杠杆高不高?

我们使用两个指标度量居民的杠杆率:资产负债率和债务收入比。资产负债率为总负债/总资产。债务收入比为总负债/可支配收入。

我们从三个角度回答美国的居民杠杆高不高。

第一,与过去相比较,居民杠杆率仍处在历史低位,且仍处于“降杠杆”进程中。

2019年5月美联储发布的《金融稳定报告》指出:“债务收入比处于适中水平,次级借款人占比稳定”。与危机相比,不论是资产负债率还是债务收入比都处于较低水平,且仍有进一步“降杠杆”的趋势。从绝对水平和相对水平看,都不高。2018年底资产负债率的抬升,是由金融资产下降导致的。

居民资产负债结构的改变又如何影响其杠杆率?

一是由于金融资产波动,改变资产负债率。金融资产大幅收缩带来的被动“加杠杆”风险需重点关注。二是由金融资产带来的财产性收入波动,改变债务收入比。收入增长的“降杠杆”进程仍将持续。

第二,居民负债质量提升,债务承担能力增强,相对而言,也能承受更高的杠杆率。

在考虑居民杠杆率高不高时,也应关注居民负债质量的变化。我们看到,从2013年开始,居民负债质量显著提升。新发放住房贷款质量明显提升,汽车贷款质量稳定,稍有改善。居民负债质量的提升,居民债务承担能力增强,相对而言,也能承受更高的杠杆率。因此,从这个意义上讲,居民杠杆率并不高。

第三,房贷偿债负担降低,而消费信贷偿债负担上升,需关注结构性杠杆对居民杠杆水平的影响。

我们使用三个指标度量居民的债务负担:房贷偿债率、消费信贷偿债率和财务负债率。

偿债率度量居民的偿债负担。偿债率=还款额/收入。房贷偿债率=房贷服务季度还款额/季度收入。消费信贷偿债率=消费信贷季度还款额/季度收入。财务负债率则度量了综合还款负担,除包括房贷和消费信贷服务支出外,还包括房产租赁、汽车租赁、房产税等。

我们发现房贷偿债率、消费信贷偿债率,财务负债率增速走势基本一致,呈周期性波动。2002年2至2010年3季度,各项债务收入增速经历了由上升到下降的一个周期。2002年2季度至2008年初,房贷服务收入增速处在高位。至2010年3季度,增速触底。2010年后,各项债务收入比增速在波动中持续上升,2016年后开始下降。

现阶段,消费信贷负担较重且增长较快,在回答居民杠杆高不高时,必须予以区分居民负债的结构差异。比如学生贷款和汽车贷款迅速增加。

因此,整体杠杆率并不高,但应关注结构性高杠杆问题。

从以上分析可以看出,总体上居民杠杆水平并不高。但相关风险仍需关注,一是学生贷款和汽车贷款迅速增加,二是不同财富水平下的杠杆差异。财富水平处在最低50%的居民资产负债率远高于其他财富层次的居民,达到了80%。从财富结构上看,处于低财富水平居民的杠杆风险需重点关注。

美国资产负债是否对居民消费构成压力?

资产端如何影响消费?

理论上,资产对消费的影响被称为“财富效应”。房产价值和金融资产价值变动与消费具有很强的相关性。居民也可以通过负债,扩大消费;但存在为还债而储蓄,减少消费的倾向。居民杠杆率越高,则可能对消费具有“挤出效应“

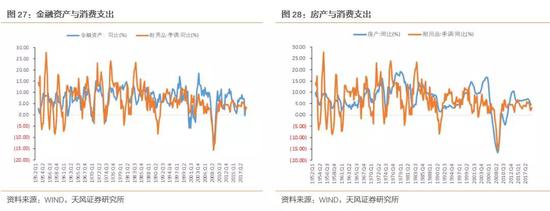

危机后,美国居民资产负债表最突出的变化就是,金融资产比重较大,波动加大。金融资产波动是否与消费一致呢?在居民支出中,耐用品消费波动较大。金融资产波动与耐用品消费波动一致。2018年初,金融资产开始收缩,耐用品消费和非耐用品消费相继增速下降,但服务没有出现增速放缓的迹象。

金融资产波动对消费可能带来压力。当前,短期看,金融资产带来的居民商品消费压力有所增加;长期看,非金融资产收缩的压力,可能蔓延至服务类消费的下降。2018年,金融资产和非金融资产增速相继下降,短期消费承压,长期消费存在潜在压力。但同时应关注,金融市场改善可能带来的金融资产上升的影响。

资产负债表发生变化:使得居民资产负债表对金融市场的反应更加敏感。

负债端如何影响消费?

负债对居民消费的压力并不明显,处在降杠杆进程。但我们发现2018年表现出,债务收入比和耐用品“双降”的特征。

杠杆率下降,而居民消费却在下降,主要是因为收入下降的幅度小于负债增加的幅度。

但要关注消费信贷偿债负担风险的变化,可能对消费带来短期扰动,2018年底,各项负债偿债负担有上升迹象,消费信贷类消费可能承压。

从财富分布看,财富水平较低居民的杠杆较高,其边际消费倾向往往较高,收入冲击和财富冲击对其消费影响过度敏感,因此,资产价格波动可能给消费带来更大的影响。

居民资产负债的改善或者压力来自于哪儿?后续会如何演化?

居民资产负债改善源于资产负债表危机后的调整,表现在以下两个方面:

一是资产负债表的改善主要来源于资产的增加,资产扩张主要由金融资产扩张导致。金融资产占居民总资产的70%左右,且股权占金融资产30%左右。除股权资产外的金融资产,平稳增长,波动较小;金融资产波动主要有股权资产所导致。股权资产和股票表现相一致,而房产也与房价指数表现相一致。

二资产负债表中负债端也有所改善,如上文提到的贷款质量的上升,负债增速较慢等。以住房贷款为例,2009年,新增住房贷款质量都较好。从总量看,负债端的风险累积较小。

但在居民资产负债表得到改善的同时,也带来两方面的压力:

一是包括股权资产在内的金融资产的波动性,短期对居民消费带来扰动,引起杠杆率的波动。二是消费信贷可能使特定人群承压,增加其债务风险。如2017年四季度以来,股权资产增速持续下滑,并自2018年3季度至4季度,增速急速下降,由10%左右下降到-10%左右。

从当前来,短期资产负债表状况与资产市场密切相关,后续金融市场风险和财产性收入的变化,可能恶化居民资产状况。经过漫长的持续“降杠杆”进程,负债压力并不大,房贷偿债负担持续下降但应关注消费信贷偿债负担风险的变化。

居民收支是否平衡有无压力,如果有来自哪儿

在危机前,居民资产以房产为主,租金性收入与房地产价格走势相反,居民资产负债表的扩张依靠住房加杠杆实现。

在危机后,居民以金融资产为主,财产性收入与金融市场密切相关,居民资产负债的扩张依靠金融资产增值和增加实现。

居民资产负债表的这种变化,导致财产性收入增加,使得居民财产性收入占收入的比重增增加。

这种变化又如何影响支出呢?影响程度如何?

对于居民的收支状况,我们认为,金融市场对居民收支的影响作用在增强。具体通过两种途径:

第一,金融市场波动,使得居民金融资产扩张或收缩,金融资产“财富效应”影响居民支出。

第二,金融市场波动,影响居民财产性收入,从而影响居民短期的支出调整。在居民的收入中,以工资性收入为主,而工资性收入的波动较小(除非经济状况急速恶化,工资调整具有刚性特征),而财产性收入与金融市场密切相关,金融市场波动从而财产性收入波动较大,从而影响居民短期的支出调整。

那么这两种影响途径是否存在?又以哪一种为主呢?影响程度如何?我们认为财富效应的影响可能更大。我们通过测算发现,居民金融资产与耐用品支出的相关系数明显高于危机前,也高于财产性收入与耐用品支出的相关系数。金融资产占总资产的比重在70%,而财产性收入占比在15%左右,因此,我们认为,金融资产的“财富效应”对居民消费的影响更大。

小结

显然美国居民部门特别是中低收入家庭是美联储降息的背后推手。

为什么?

因为居民资产负债表从危机后发生了明显变化:危机前,住房价格对居民资产负债表的结构与波动起核心作用。危机后,金融资产价格对居民资产负债表的结构与波动起核心作用。当前,居民资产以金融资产为主;居民负债增长缓慢,但消费信贷增长较快。

资产负债表的变化,使得金融资产对居民消费的波动影响更大。金融市场状况改善或恶化对居民消费的影响在增强。如果金融市场出现恶化,金融资产可能产生“住房杠杆”相似的作用,导致居民被动“加杠杆”,资产负债表恶化,金融资产的“财富效应”使得居民支出迅速下降,最终可能导致经济恶化。

而金融资产的重要组成是权益市场,美国股市依赖回购,而回购又需要低利率环境。从这个逻辑角度,可以较为清晰得看到联储预防性降息的动机和缘由。那么如果照此外推,联储应该不会只有一次降息。这是美国的情况,中国的情况是否也有异曲同工之妙呢?值得思考。

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。