文/新浪财经意见领袖专栏作家 孙彬彬 陈宝林 许锐翔

本次政治局会议确认了经济下行压力,又延续了已有的政策定力,那么该如何把握政策的总体脉搏呢?其实和4月类似,政策在变与不变中,继续游走在稳增长底线和高质量转型之间,既要稳增长又要防风险,还要尽量不走老路,虽然侧重点有所偏移,但是诉求并没有改变,这注定是负重前行,在这个过程中,市场必须清醒的认识到政策的手是否充分有效?我们同时也要明确:部分市场出清是经济周期必然结果这一事实,所以建议抓住金融供给侧改革这一关键逻辑,紧信用与类流动性陷阱继续维持,流动性无需过多担忧,虽然慢一些,甚至会纠结,但是方向上可以继续看好利率的表现。

2019年7月30日,中共中央召开政治局会议,分析研究当前经济形势,部署下半年经济工作。

应该如何看待此次会议的内容及其影响呢?我们从五个问题入手,展开分析:

国内经济下行压力加大,大到什么程度呢?

不同于4月份仅表述:“一季度经济运行总体平稳、好于预期,开局良好”、“在充分肯定成绩的同时,要清醒看到,经济运行仍然存在不少困难和问题,外部经济环境总体趋紧,国内经济存在下行压力”,此次政治局会议对于国内经济形势的下行风险表述明显有所强化:“当前我国经济发展面临新的风险挑战,国内经济下行压力加大,必须增强忧患意识,把握长期大势,抓住主要矛盾,善于化危为机,办好自己的事。”

那么国内经济下行压力大到什么程度呢?

今年两会政府工作报告明确2019年经济增长目标区间为6%-6.5%,上半年经济增速6.3%,总体仍然处在区间内。

但是要知道2016年政府工作报告中曾明确提出:“到2020年国内生产总值和城乡居民人均收入比2010年翻一番。”由于2010-2018年的数据已经公布,按照上述要求,可以计算出2019和2020年平均经济增速不应低于6.2%。二季度GDP增速6.2%,比一季度下行0.2个百分点,为1992年以来的单季增速最低值。如果照此推测,全年经济增速保证6.2%压力增大。

同时2018年政府工作报告曾指出:“6.5%左右的增速可以实现比较充分的就业”。这次政治局会议明确“就业比较充分”,从数量上看上半年31个大城市城镇调查失业率维持在5.0%,勉强充分,但是从就业政策优先的相关措辞观察,本次政治局会议也进一步强调“实施好就业优先政策,做好高校毕业生、农民工、退役军人等重点群体就业工作”。

所以,从政策逻辑和对应的经济数据观察,政策确认经济下行压力增大,但是勉强守住底线。这是二季度政治局会议总基调的大前提。

财政政策措辞不够积极?

本次政治局会议的财政政策继续保持积极,延续了去年底以来“加力提效”的基调。但从具体措辞来看,似乎没有市场预期来得积极。

因为上半年减税降费的同时财政支出力度加大,整体财政支出显著前移,考虑到当前经济下行压力增大的背景,如果下半年没有更为积极的财政投放,可能会面临稳增长财政资金不足的问题。

但是措辞中,确实市场难以预期追加赤字、增发国债的可能性。

更为重要的是,这一问题还是要考虑经济下行压力这个基本前提。历史上,出现年中上调赤字的一共只有一个阶段,就是1998-2000年。1998至2000年三次调整都是在8月,时点选择也比较好理解,因为决策依据是上半年的数据。调整的理由是1998年GDP增速跌破目标增速,对于本次是否调整,应该也需要一个重要前提——经济破位下行。

要知道1978年以来,当年度经济增速低于政府工作报告所设定经济目标一共出现过三次:1989-1990年、1998-1999年、2015年。

那么,从上半年的经济数据表现来看,经济是否会破6%呢?

目前经济增长仍然处于目标区间内,大幅破位下行的可能性不大。一、二季度GDP增速分别为6.4%、6.2%,上半年同比增速6.3%,虽然低于目标上限6.5%,但落在年初6.0%-6.5%的目标区间之内。从7月15日国新办新闻发布会来看,GDP增速只要稳在目标下限6.0%之上即可。

所以承接上文而言,6.2%是可选,6.0%是红线,目前看突破红线的可能性不大,所以财政政策表述并未大幅改变。

当然,如果把基建投资的措辞考虑为财政政策的范畴,本次政治局会议积极财政方面也不是没有亮点:

本次政治局会议少有地对投资,特别是基建投资提出了明确的要求,具体要求是:

“实施城镇老旧小区改造、城市停车场、城乡冷链物流设施建设等补短板工程,加快推进信息网络等新型基础设施建设。”

结构上,信息网络等新兴基建投资与今年《政府工作报告》中提到的5G、工业互联网、移动网络基站等相匹配。

为了配合基建发力,今年地方债发行明显前置,6月份也出台了地方专项债新政,允许地方专项债作为基建项目资本金(这实际上与今年《政府工作报告》中提到的“创新项目融资方式,适当降低基础设施等项目资本金比例,用好开发性金融工具”相匹配)。

不过需要注意的是,今年《政府工作报告》中安排地方政府专项债券2.15万亿元,而1-6月份新增地方专项债规模已经达到1.37万亿元,已完成全年目标的64%,下半年仅剩7746亿元额度,月均大概1291亿,远低于去年下半年的月均发行情况。

怎么办呢?

预算赤字不作调整,又要考虑下半年财政支出压力,那是否会多发一地方专项债呢?

毕竟我们的预算管理是以一般预算为主,专项债并没有直接列入赤字,这给了市场很大的想象空间。特别是按照财政部的数据披露,地方债限额高出实际余额,那么是否可以动用限额内剩余额度呢?

根据2018年3月财政部发布《关于做好2018年地方政府债务管理工作的通知》(财预〔2018〕34号),鼓励各地区积极利用上年末专项债务未使用的限额。2018年全国专项债务限额86,185亿元、专项债务余额73,923亿元,理论上专项债往年剩余额度1.2万亿[1]。

这里市场忽视了不管是一般债还是专项债,都需要人大审批这一条,虽然限额管理,但是对于当年发生额也是有所规范。

此外,从地区分布来看,专项债务额度剩余较多的主要是经济发达地区,考虑到债务规模与偿债能力相一致的原则,专项债剩余额度地方政府很难完全使用。

[1]理论剩余额度=专项债务限额-专项债务余额,由于包含少量非债券形式的债务,因而可能存在一定的误差。

货币政策重提“保持流动性合理充裕”,能否预期更宽松?

货币政策延续之前央行的表述“稳健的货币政策要松紧适度”,并且相比之前加入了“保持流动性合理充裕”。虽然不意味着货币政策转为降准降息,但在边际上存在改善的可能性。

几个角度来观察:

首先:本次政治局会议相比4月将“着力解决融资难、融资贵问题”,改为“引导金融机构增加对制造业、民营企业的中长期融资”,说明当前经济问题不是简单的融资成本高低,而是信用投放有还是没有的问题。所以货币传导与信贷政策导向更为重要。

其次,本次政治局会议提出要“保障市场供应和物价基本稳定”,这是近几年来比较少见的表述,说明高层在关注物价,一旦关注物价,那么货币政策的宽松幅度自然也有限。

第三,强调“不将房地产作为短期刺激经济的手段”,那么简单“降准降息”的副作用一定会纳入考虑。

从以上三点观察,虽然经济下行压力加大的背景下,货币政策总体稳健偏宽松不会改变,但是寄希望于更大力度的宽松刺激,可能也比较难。目前就是流动性总体平稳,至少从加权利率角度是如此。

未提结构性去杠杆,防风险重心有所偏移?

相比起4月份政治局会议和今年《政府工作报告》中对防风险的重视,本次政治局会议比较出乎意料的一点基本没有防风险、结构性去杠杆和三大攻坚战的相关表述(只在描述上半年经济成果的时候提到“各地区各部门贯彻党中央决策部署,打好三大攻坚战,适时适度实施宏观政策逆周期调节,有力推动高质量发展”)。

不过,这实际上可以从5月份中小银行事件后的官方表态看出端倪,官方一直强调“把握好处置风险的力度和节奏”,说明并不希望中小银行风险进一步暴露和蔓延。此外,强调“压实金融机构、地方政府、金融监管部门责任”。

这说明高风险重心有所偏移,关键就看中小银行的信用收缩链条能否斩断?

我们在本期周报中明确,未来是否会有其他中小银行也出现困难呢?回答这个问题,关键在于回答监管和周期哪个更重要?

我们从中小银行资产负债梳理中,应该能够看到,问题的起点是中小银行借助同业负债进行过快的资产扩张,银行资产扩张过快就会出现结构问题或者过热,监管层出手干预是周期阶段的结果,监管的压力导致同业直接去杠杆,而与此同时实体经济恰好处在下行周期,资产端不良率上升,结构问题和周期问题交织,进一步加剧中小银行资产负债的平衡压力和不良资产的冲销能力。

可以说,严格监管只是加剧了周期的压力,监管既不是起点也不是终点。

所以虽然防风险重心有所偏移,但是金融去杠杆的趋势还是无法改变。

房住不炒,如何推动内需发力?

本次政治局会议另一个显著的特点就是在扩大内需上着墨较多,涉及消费和投资,并且在稳内需上提出了许多具体细节要求,这是过往政治局会议都少有的。

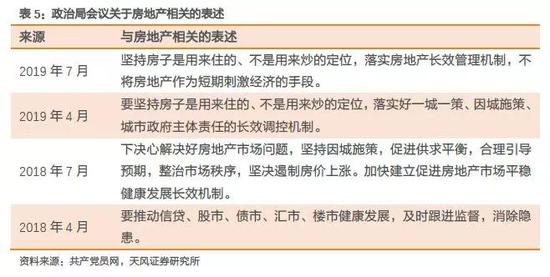

不过,虽然有扩大内需上的要求,房地产的调控仍未放松,并且可以认为是更加严厉,强调“不将房地产作为短期刺激经济的手段”,去掉了“一城一策、因城施策”的表述。

结合6月份房地产融资政策收缩,预计下半年房地产投资增长有限,我们需要思考在房住不炒的背景下,如何“深挖国内需求潜力,拓展扩大最终需求”?

小结

本次政治局会议确认了经济下行压力,又延续了已有的政策定力,那么该如何把握政策的总体脉搏呢?我们分别从经济下行压力、财政政策、货币政策、金融防风险和内需政策五个方面展开分析,其实和4月类似,政策在变与不变中,继续游走在稳增长底线和高质量转型之间,既要稳增长又要防风险,还要尽量不走老路,虽然侧重点有所偏移,但是诉求并没有改变,这注定是负重前行,在这个过程中,市场必须清醒的认识到政策的手是否充分有效?我们同时也要明确:部分市场出清是经济周期必然结果这一事实,所以建议抓住金融供给侧改革这一关键逻辑,紧信用与类流动性陷阱继续维持,流动性无需过多担忧,虽然慢一些,甚至会纠结,但是方向上可以继续看好利率的表现。

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:杨希 1904183207

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。