文/新浪财经意见领袖(微信公众号kopleader)专栏作家 管涛

双方的统计均显示,贸易摩擦没有达成美国改善对华贸易失衡的初衷。未来在世界经济增速放缓的背景下,中国外贸出口形势依然面临较大的不确定性,我们对此必须未雨绸缪。

今年,以针对千亿级别进口商品互相加征关税的形式,中美之间爆发了激烈的贸易摩擦。然而,据中方统计,前10个月,中国对美国出口同比增长13.1%,全国出口平均增长12.6%,整个外贸出口形势表现良好。关税措施究竟对中国出口有没有影响,以及未来会如何发展?本文结合美国公布的第一批500亿美元中国进口商品加征关税的清单,基于美方的统计数据,分析贸易纷争对美国自华进口的影响,并根据制造业PMI新出口订单指数的变化情况评估我国未来总体出口形势。

关税措施对美国自华进口贸易的影响分析

6月15日,美国宣布第一批对500亿美元中国进口商品加征25%的关税,分两轮实施。其中,第一轮对约340亿美元自华进口商品加征关税措施于7月6日实施,第二轮对其余约160亿美元自华进口商品加征关税措施于8月23日实施。9月18日,美国宣布对第二批2000亿美元中国进口商品先加征10%的关税,于9月24日起生效,后再升至25%,于2019年1月1日起生效。因为现只有美方公布的前9个月商品贸易细分数据,本文将从总量和商品结构角度分别盘点500亿美元关税措施对美国自华进口的影响。

(一)总量角度:340亿和160亿美元关税清单影响已开始显现

今年以来,美国自华进口金额总体保持平稳增长。其中,9月份进口同比增速达10.1%,较上月回升5.7个百分点,为今年4月份以来最高值(见图1)。因为500亿美元关税清单涉及商品的进口规模在美国自华进口总规模中占比较低,叠加2000美元关税清单生效前美国企业可能存在“抢进口”行为影响,当前美国自华进口增速并未充分反映出前两轮关税措施的具体影响。

然而,从340亿美元和160亿美元关税清单涉及的商品进口规模变化可以看出,前两轮关税措施的影响已经有所显现。340亿美元关税清单涉及的商品进口自7月份开始转为负增长,7~9月份同比增速分别为-9.7%、-17.4%和-18.9%,呈持续回落态势;160亿美元关税清单涉及的商品进口在经历7、8月份的高速增长之后,于9月份转为负增长,当月同比增速为-13.2%,较上月回落49.4个百分点(见图1)。清单内商品的进口增速在关税生效前后落差较大,一方面是由于美国企业可能存在的“抢进口”行为推升了关税生效前的进口增速;另一方面也表明关税措施生效后相关商品进口的确受到了较大影响。

图1 美国自华进口商品金额同比增速(月,%)

资料来源:USITC;中国金融四十人论坛

资料来源:USITC;中国金融四十人论坛(二)商品结构角度:清单中覆盖率较高的商品受关税影响较大

为进一步了解关税清单内各类商品的受影响程度,我们按照HTS编码将340亿美元、160亿美元关税清单内的商品与USITC(美国国际贸易委员会)发布的美国自华进口商品数据进行了归类整理。按照HTS-8位码分类,前两轮清单分别涉及818项和279项商品。为方便讨论,此处我们将HTS-8位码标识的清单商品全部按照HTS-2位码进行归类划分。

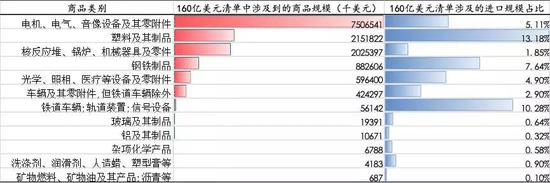

表1统计了340亿美元关税清单涉及的商品结构。从关税清单涉及的商品进口规模来看,“核反应堆、锅炉、机械器具及零件”、“电机、电气、音像设备及其零附件”为主要受影响商品,两类商品在清单中被涉及的进口规模分别为158亿美元和96亿美元。从关税清单涉及的商品进口规模占比[1]来看,“航空器、航天器及其零件”在清单中几乎被全覆盖,“光学、照相、医疗等设备及零附件”、“铁道车辆;轨道装置;信号设备”在清单中的被覆盖程度也较高,清单涉及的以上类别商品进口规模占比分别为99.9%、36.5%和28.5%,明显高于清单内涉及的其他类别商品进口规模占比。

表1 340亿美元清单涉及到的商品结构

资料来源:USITC;中国金融四十人论坛

资料来源:USITC;中国金融四十人论坛表2统计了160亿美元关税清单涉及的商品结构。从关税清单涉及的商品进口规模来看,“电机、电气、音像设备及其零附件”为主要受影响商品,该类商品在清单中被涉及的进口规模约为75亿美元,其他类别商品如“塑料及其制品”、“核反应堆、锅炉、机械器具及零件”在清单中被涉及的规模分别为21亿美元和20亿美元。从关税清单涉及的商品进口规模占比来看,“塑料及其制品”、 “铁道车辆;轨道装置;信号设备”在清单中的被覆盖程度较高,清单涉及的两类商品进口规模占比分别为13.2%和10.3%。

表2 160亿美元清单涉及到的商品结构

资料来源:USITC;中国金融四十人论坛

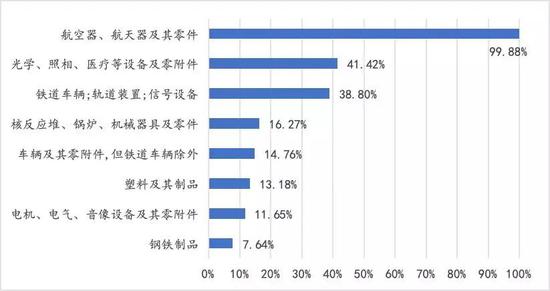

资料来源:USITC;中国金融四十人论坛此处,将上述两轮关税清单涉及的商品进行汇总。在500亿美元关税清单中,“航空器、航天器及其零件”被覆盖程度依然最高,“光学、照相、医疗等设备及零附件”和“铁道车辆;轨道装置;信号设备”在清单内被涉及的进口规模占比分别为41.4%和38.8%,而其他类别商品的被覆盖程度则相对较低(见图2)。

图2 500亿美元关税涉及商品的进口规模占比(占比大于1%部分)

资料来源:USITC;中国金融四十人论坛

资料来源:USITC;中国金融四十人论坛基于上述分析结果,我们进一步对各类别商品进口规模在关税措施生效前后的变化情况进行分析后发现,在关税清单中被覆盖程度较高的商品,如“航天器、航空器及其零件”、“光学、照相、医疗等设备及零附件”、“铁道车辆;轨道装置;信号设备”受关税措施的影响较为明显,而其余商品受关税措施的影响则相对较小。

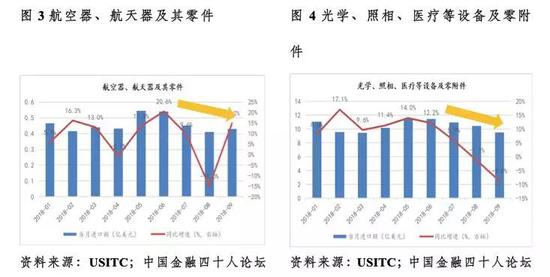

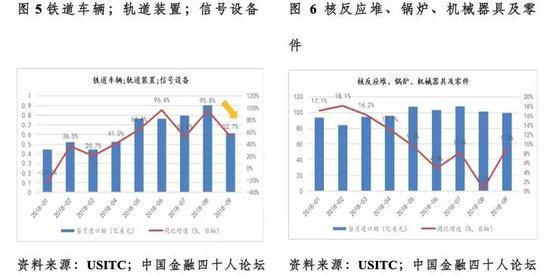

具体而言:“航天器、航空器及其零件”和“光学、照相、医疗等设备及零附件”由于在第一轮关税清单中被覆盖程度较高(第一轮关税清单涉及的进口规模占比分别为99.9%和36.5%),因此,这两类商品的进口金额在经历了5、6月份明显增长之后,于7月份即第一轮关税措施生效之后开始出现明显下降(见图3和图4)。“铁道车辆;轨道装置;信号设备”由于在两轮关税清单中涉及比例总和较高,达38.8%,因此,该类商品进口金额在经历了5~8月份大幅增加之后,于9月份即第二轮关税措施生效的次月出现明显回落(见图5)。这表明前两轮关税措施对上述三类商品进口规模的影响明显。

然而,其他类别商品如“核反应堆、锅炉、机械器具及零件”、“车辆及其零附件,但铁道车辆除外”、“塑料及其制品”,由于在两轮关税清单中涉及比例较低,其进口金额在关税清单生效前后并未出现明显变化,表明这些商品受此波关税影响相对较小(见图6~图10)。

从制造业PMI新出口订单指数看我国外贸出口发展前景

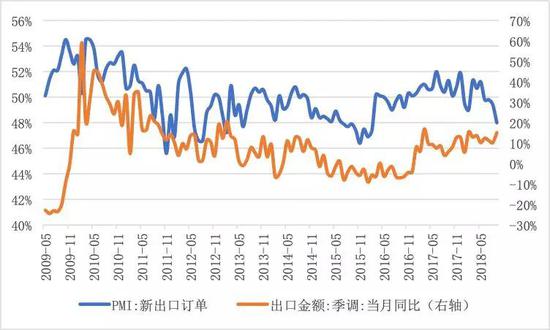

今年中国外贸出口行业可谓冰火两重天。从实际运行看,前10个月,出口同比增长12.6%,为2012年以来最强劲;剔除美国后出口增长12.5%,远高于上年全年平均7.1%的增速,也为2012年以来最强劲。但从景气指标看,自6月份起,制造业PMI新出口订单指数就跌至了枯荣线以下,到10月份跌至46.9,为2015年12月以来最低。为更清晰了解未来我国总体外贸出口的可能走势,本文将从分析制造业PMI新出口订单指数与我国出口增速之间的动态关系入手,并试图根据当前制造业PMI新出口订单指数的变化情况,对我国未来出口贸易形势进行预判。

(一)样本数据选取与走势分析

本文选取的样本数据为制造业PMI新出口订单指数和我国出口同比增速(季调),样本数据区间为2009/05-2018/09间的月度数据。期间,新出口订单指数与我国出口同比增速之间具有相似的变化趋势:2009年10月至2011年7月期间,新出口订单指数总体处于波动下跌态势,对应的出口增速自2010年2月份也开始出现高位回落,呈现波动下跌态势;2011年8月至2016年2月期间,新出口订单指数围绕50%上下波动,并长期低于50%,对应的出口也呈现低迷增长状态,并于2015年1月至2016年12月期间,出口增速长期围绕0上下波动;2016年3月开始,新增出口订单指数开始出现回升,随后的出口增速同样出现好转(见图11)。

图11 PMI新出口订单指数与出口同比增速(%)

资料来源:Wind

资料来源:Wind(二)实证分析

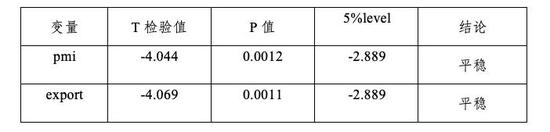

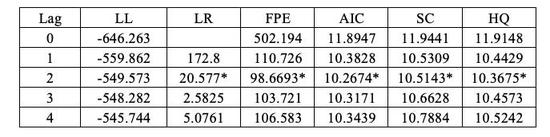

首先,通过对PMI新出口订单指数(记为pmi)和出口同比增速(记为export)进行ADF单位根检验可知,两指标数据在5%显著性水平下均平稳(见表3),因此可直接构建VAR模型。其次,根据AIC、SC信息准则、最终预测误差FPE以及LR检验统计量选择VAR模型的最优滞后阶为2(见表4),因此建立VAR(2),并且由VAR(2)模型的特征值均位于单位圆内可知所建立的模型是稳定的(见图12)。

表3 相关变量ADF单位根检验表

表3 相关变量ADF单位根检验表 表4 相关变量的拟合检验准则

表4 相关变量的拟合检验准则 图12 VAR(2)的AR特征多项式逆根图

图12 VAR(2)的AR特征多项式逆根图

再次,为进一步分析PMI新出口订单指数与出口增速之间的关系,我们利用Granger因果关系检验进行分析。从表5可以看出,PMI新出口订单指数是出口增速的格兰杰原因,而出口增速并非PMI新出口订单指数的格兰杰原因,两者具有单向格兰杰因果关系。

表5 格兰杰因果关系检验结果

(三)脉冲响应分析

由脉冲响应图可以看出,当在本期给pmi一个正向冲击时,pmi波动逐渐减小至恢复平稳,表明pmi受到外部条件的某一冲击后,不能形成稳定持续的增长或减少。而export在初期时对pmi的正向效应是递增趋势,在第4期时达到最大,虽然随后会不断减弱,但带来了较长的持续正面影响,表明pmi的冲击对export的影响是长期和正相关的,并且所引起的export的波动大于pmi的波动。

图13 脉冲响应图

主要结论

第一,因为500亿美元商品规模在美国自华进口总规模中占比较小,叠加2000亿美元关税措施生效前,美国企业可能存在“抢进口”行为的影响,至今美国自华进口规模依然保持平稳增长。然而,340亿美元和160亿美元关税清单对美国自华进口的影响在总量和商品结构层面均已开始显现。

第二,中国对美商品输出同比增长较快,存在关税措施落地前美国“抢进口”、中国“抢出口”的因素,但不宜过分夸大。从涉及第一批关税清单美国自华进口的变化看,第一轮340亿美元商品因为从6月中旬公布清单到7月6日正式实施,基本没有发生什么“抢进口”行为;第二轮160亿美元关税清单涉及的商品进口在经历7、8月份的高速增长之后于9月份转为负增长,持续时间也比较短。再考虑到关税落地之后的增速大幅回落,因此,“抢进口”对美国自华进口的总体影响有限。更为可信的是,今年美国对华贸易失衡扩大,主要是因为伴随着财政赤字增加而增加的贸易赤字所谓“双赤字”现象。由此,对于未来中国对美商品输出挑战更大的是,如果受累于美联储加息、美元强势造成的金融条件紧缩,以及财政刺激作用减弱,2019年美国经济增速急剧放缓,有可能造成美国进口需求的疲软。

第三,中国制造业PMI新出口订单指数不是同步指标而是领先指标。它与出口增速之间存在正向联系,且一个新出口订单指数冲击会在4个月后导致出口增速发生同向变化。从近期中国制造业PMI新出口订单指数表现来看,由于受国际形势不断恶化的影响,该指数自6月份开始至11月份,已连续6个月位于荣枯线下方。因此,预计出口增速今年底明年初大概率会出现较明显的放缓。但因为第二批关税措施原本计划分步实施,期间产生新的“抢出口”行为,有可能造成了新的数据扰动。

第四,本文重点分析了贸易摩擦对美国自华进口及中国外贸出口的负面影响,但这并非证实了美方关于“贸易摩擦容易赢”的判断。相反,双方的统计均显示,贸易摩擦没有达成美国改善对华贸易失衡的初衷。特别是随着两批关税措施落地,美方统计的对华出口在8、9月份分别同比减少14.2%和10.3%,而中方统计的8~10月份对美出口分别增长13.2%、14.0%和13.2%。9月份以来,美国一些经济指标出现掉头向下或者不及预期的情况,并触发了近期美股的调整。正是“贸易摩擦双输”的结果促成了中美两国元首会晤并达成共识,按下了贸易摩擦升级的“暂停键”。然而,由于中美双方谈判过程存在较大变数,不排除未来中美贸易冲突仍有可能出现反复。因此,未来在世界经济增速放缓的背景下,中国外贸出口形势依然面临较大的不确定性,我们对此必须未雨绸缪。

[1]关税清单涉及的商品规模占比是指关税清单内属于某一类别(HTS-2位码分类)的商品进口规模占同一类别下所有商品进口规模的比例。如“核反应堆、锅炉、机械器具及零件”在340亿美元关税清单中被涉及的进口规模约为158亿美元,美国自华进口该类商品的总规模为1096亿美元,因此关税清单涉及的该类商品进口规模占比为14.4%。

(本文作者介绍:中国金融四十人论坛高级研究员、国家外汇管理局国际收支司原司长)

责任编辑:张译文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。