文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 郭华山

个人和企业纳税减负是新的经济形势下,供给侧结构性改革的必然选择。因此个税改革不是单一政策事件,而是中国经济转型中的重要一环。

个税改革方案和时间公布,每个纳税人都收到一个大礼包,舆论一片叫好。对于每一个纳税人而言,减负可以提高可支配收入水平,是好事。对政府而言,短期税收可能下降,但是激活劳动者和企业生产积极性,经济健康发展进一步提高税基,未必不是一件好事。个人和企业纳税减负是新的经济形势下,供给侧结构性改革的必然选择。因此个税改革不是单一政策事件,而是中国经济转型中的重要一环。

5000元起征点是否合理?

税改结果公布后,大多纳税人关注起征点上调情况,中低收入群体认为基数从3500元增加到5000元很好,以后不需要纳税;但是中高收入群体认为基数有点低,上涨幅度没有预期大。纳税起征点的制定考虑因素比较复杂,我国区域经济发展差异和居民收入水平差异是主要影响因素,因此基数最终结果要兼顾各类收入群体的需求。

笔者认为5000元的起征点较合理。纳税起点低不能达到减税的效果,起点高覆盖面不够。我国区域经济差异非常大,基数调整太高不利于税收的收入分配调整。如果税收基数调整为10000元,那么中部和西部等地区纳税人数大幅下降,个税的调整功能大幅下降。因为同样的可支配收入,不同的地区带来的消费能力差异较大。上海的10000元收入和甘肃的10000元收入在当地的生活水平差异可想而知,因而实行部分差异化措施更为合理。

事实上,此次税改对中高收入群体更大的利好是增加税率的级差。扩展税率的级差主要是考虑中高收入水平的纳税人需求,因为起征点增加1500元对月入30000多的纳税人的减税效果非常弱。在新的税率体系下,月收入3万元,每月少纳税额约2000元。如果减去专项扣除费用,纳税金额会进一步下降。因此,从减税金额来看,中高收入受益更多;从减税幅度来看,中低收入受益多。

从税收结构而言,个税起征点上调,增加10%-20%税率的税基,但是最高税率和税基没有调整。税基和税率调整体现了对不同收入群体纳税的差异化态度。高净值人群的纳税依然没有放松,税收平衡机制继续发挥作用。另外针对富人们资产海外转移问题,中国已经加入CRS,此举将让富豪们的海外资产无处遁形。今年新的个税法中又增加了反避税条款,政府将大规模限制富豪们的偷税漏税行为。

专项扣除是改革亮点

如果说调整基数和税率考虑的是所有纳税人,那么新增的纳税专项扣除更多的考虑了差异化需求,包括家庭差异、居住成本差异和其他特殊情况等。六类专项扣除涉及到居民生活费用的多个方面。对于一线和二线城市生活成本较高的居民,扣除项远比提高的基数重要。笔者认为专项扣除是这次税改的主要变化。通过专项扣除的控制,可以调整不同地区或家庭的纳税和生活成本,进一步优化了基数调整无法实现的收入分配功能。如果专项扣除能结合不同区域差异化调整,那么税收调整作用会更有效。

扣除项新增的赡养老人支出提的非常好。就人口结构而言,中国开始慢慢步入老龄化社会。老年人口抚养比例的上升部分地抬升了国内居民消费GDP占比。对于1980年和1990年出生的独生子女而言,他们除了要负担高昂的房价和子女费用外,赡养义务也是逃脱不了的必须开支。赡养老人的专项扣除将减轻这部分群体的整体负担。

相信很多朋友看过《肖申克的救赎》这部电影,主人公为狱警提供纳税服务换来一桶啤酒的情节。由于美国按照家庭征税的方式有很多税收的增项或者减项,电影主人公通过自己的专业能力为狱警们通过不同方式实现税收减免的目的,受到尊重。新的个税推出后,减免项是合理合法避税的有效工具。

还有一点需要注意,此次个税范围在工资收入基础上增加了劳务所得、稿酬所得和特许权使用费,这与个税扣除项相匹配。个税不是只做减法,也做加法,目的是为将来的综合与分类相结合个税体系做铺垫。随着我国经济的发展,服务业更加多元化,工资性收入在个人收入的占比开始下降。基于工资性收入的分类纳税体系的弊端开始显现,因此增加覆盖范围体现了纳税公平合理的原则。

个税改革历史背景比较

自1995年到2006年年物价指数从396.9攀升至471.0(以1978年为基年),城镇居民月最低生活保障也从334.1元增长至1399.9元,增长了4.19倍。2008年和2011年每月家庭最低生活保障为1692元和2698元。按照每年最低生活保障增长300元估计,2018年最低生活保障将达到4600元,个税免征点提高是有其内在需要的。

最低生活保障水平决定个税起征点是否上调,但在何时上调需要结合宏观背景。2008年个税改革的宏观背景是对冲美国次贷危机对我国经济带来的负面影响,2018年的宏观经济形势同样经历了外部贸易战冲击以及房价的大幅上升。

2002年加入WTO之后,中国经济过分依赖于出口,使得我国的经济增长因为外部不确定具有极大的波动性。次贷危机带来的全球经济持续低迷严重制约了中国的出口规模,短期内中国经济增长承压。同时,投资的增长必须以最终消费需求为支撑,通过扩大内需引导国内供给转向内部能够避免产能过剩,实现生产与消费的良性循环,提高经济增长的质量与效益。

而2011年的个税改革除了应对通胀和房屋价格的上升外(城市最低生活保障从2010年2148元跳升至2698元),还需要修正2008年个税改革不完善之处,例如减少税率层级、扩大中低收入级差间距以提高个税改革效果。2011年个税改革使得税收累进性由0.0444上升至0.1319,缓解两级分化,既保障了中低收入阶层,又使不同收入纳人的税负增减变化较为平滑,避免了纳税人税负波动过大、纳税人增减的税负不均衡。

个税改革主要从改善可支配收入和调节收入分配两方面影响居民消费行为。根据相关研究,2008年和2011年个税起征点上调分别提高可支配收入0.22%和0.72%,最终消费增量分别为0.15%和0.57%,收入增加幅度较小。整体而言前两次税改效果并不显著。

本次个税只调节了前三档收入范围,第三级最高工资从9000提高至25000,同时第三档税级从15%上调至20%,第四档税级范围大幅收窄,而后三档维持不变,此举有利于提高税收累进性,提高收入分配效果。结合目前最低生活保障接近5000元的事实,个税起征点上调至5000元对于低收入阶层的税收优惠大幅提高,预计可支配收入的提高比率将高于2011年(0.72%)。

个税改革是经济转型的需要

从宏观经济形势来看,我国经济增速从高速增长期转换为中高速增长期,当前处于新旧动能转换过程。在中国工业化进入攻坚阶段,新兴科技还未崛起,消费要承担着支撑中国经济增长的重要力量,更不要说贸易保护主义抬头对我国出口的制约。虽然经过多年的发展,消费逐渐成为经济增长的主要推动力,但是相比发达经济体而言,我国消费占比还有很大提升空间。

此次个税改革不仅从需求端推动消费增长,而且在供给端激发劳动积极性,提高全要素生产率。经济发展转型期,生产要素效率的提升至关重要。美国70年代“滞涨”时期,推出“供给革命”的核心举措就是减税计划。

个税改革调整的依据是随着经济不断发展和物价不断上升城镇居民每月最低生活保障相应提高,而为了保障普通大众生活基本生活需求个税起征点提高和税率范围扩大是适应本国经济发展的必然,也是符合本国国情和发展阶段应做出的调整。

从需求端来看,降税可以刺激消费。在贫富差距扩大的情况下,富人收入的增加用于消费的部分占比下降,即富人的边际消费贡献下降。而穷人中产边际消费能力没有增加。低收入免税、中收入大幅减税、高收入小幅减税,有利于缩小贫富差距,提升总的消费贡献能力。税收的“调节器”功能得以充分发挥。

供给侧结构性改革需要调动全要素生产率,包括资本、劳动、土地和创新。从供给端来看,劳动生产率是非常重要的一环。近期各地人才抢夺激烈程度不亚于招商引资,劳动力的重要性可见一斑。提高劳动积极性最重要的是保证“劳”有所获,不仅是名义上的收入,更重要的是可支配收入。另一方面,拉弗曲线也告诉我们,当税率超过一定限度时,再提高税率反而导致政府税收收入减少,因此政府征税税率不是越高越好。对于个税而言,征税过多的话,劳动生产的积极性下降,收入水平下降,税源就会减少,政府税收自然也会下降。因此个税改革的目的之一就是提高居民的可支配收入,提高生产和消费的积极性。

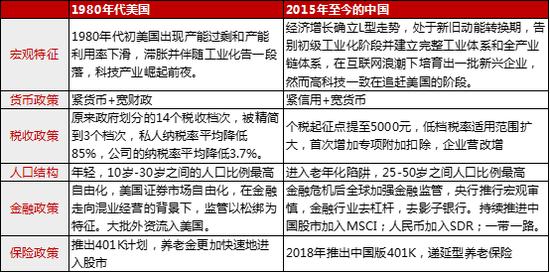

中国目前改革措施与1980年代美国里根总统时期供给侧改革有相似地方。里根执政期间美国人的所得税减少了23%。原来政府划分的14个税收档次,被精简到3个档次,私人纳税率平均降低85%,公司的纳税率平均降低3.7%。金融方面政策包括紧货币与发展多层次资本市场相结合,这有利于产能出清和新兴行业的崛起。同时里根政府还加大了研发开支。自1980年以来,美国用于工业领域的研究和开发投资年均增加10.3%,用于信息技术产业的研究和开发投资年均增16.1%,使得美国信息技术产业成为美国最大的产业之一。

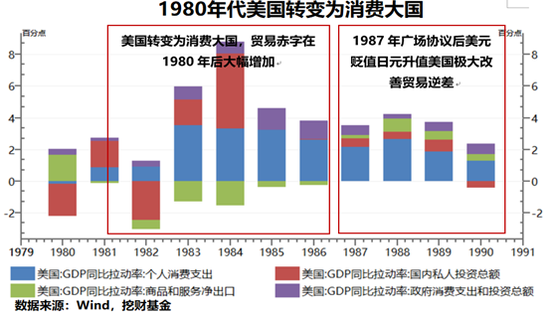

未来中国的发展方向是制造业和消费大国。美国于70年代末人均GDP突破8000美元以及人口结构相对年轻,之后商品消费占比下降,服务消费占比会加速上升。2017年中国人均GDP接近9000美元,相当于美国1976年水平。同时基于中国目前庞大的人口基数中国注定要成为世界第一的消费大国,而庞大的需求也能支撑中国制造业的持续发展。

(本文作者介绍:经济学博士,挖财基金投研总监。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。