文/新浪财经意见领袖(微信公众号kopleader)专栏作家 沈建光、张明明

8 月金融数据整体来说,社融有所提升,信贷与债券渠道得到一定支持,但信贷结构并未倾向于中长期企业贷款,说明货币政策宽松仍未带动宽信用的出现。尽管当前银行流动性紧张的局面得到了缓解,资金市场利率下行,但银行优质信贷项目仍然有限。

事件 :

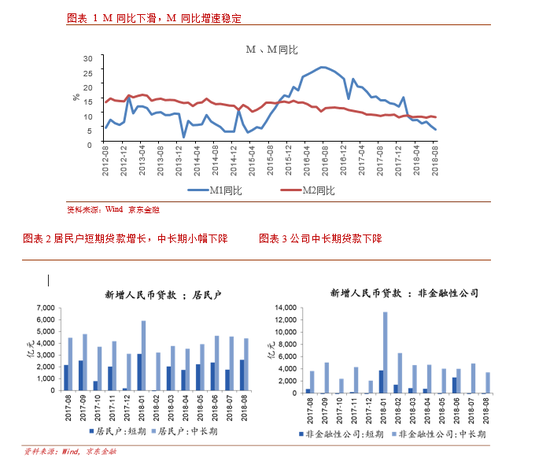

央行于9月12日公布了8月信贷及社融数据,8月新增人民币贷款(包括非银贷款)1.28万亿,比7月减少1700亿;居民短期贷款2598亿,比7月增加830亿;新增社融1.52万亿;M2同比增长8.2%;M1同比增长3.9%。

点评:

8月宽信用并没有明显改观。8月新增贷款1.28万亿,比7月减少1700亿,其中,短期票据融资上升较多,8月接近5000亿,比7月新增1828亿。企业中长期贷款降低, 8月非金融性公司中长期贷款3425亿,比7月降低1450亿,说明信贷支持实体经济的力度仍然没有充分体现。

居民短期贷款2598亿,比7月增加830亿,但中长期贷款为4415亿,比7月略有下降,说明居民在收入增速回落,现金贷等其他信贷来源受到抑制的背景下,短期融资需求迅速上升。而房地产在政策压制下,房贷需求仍然比较平稳。

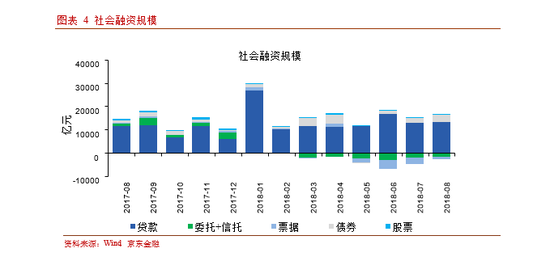

社会融资总额1.5万亿,主要贡献是新增贷款和债券融资,表外融资中,新增委托贷款、信托贷款、新增未贴现银行承兑汇票等 7 月仍然是负增长,但除了委托贷款比 7 月有所回落以外,信托贷款、新增未贴现银行承兑汇票回落幅度比7月有所收窄。资本市场信心不足,导致股票融资渠道不畅。8 月股票融资仅 141 亿,比去年同期回落511亿。

8 月金融数据整体来说,社融有所提升,信贷与债券渠道得到一定支持,但信贷结构并未倾向于中长期企业贷款,说明货币政策宽松仍未带动宽信用的出现。尽管当前银行流动性紧张的局面得到了缓解,资金市场利率下行,但银行优质信贷项目仍然有限。

这与实体经济面临的困境时一致的,正如我们在周报《中国离“流动性陷阱”有多远?》(9 月7 日)中所述,经济下滑阶段,由于诸多企业债务负担较重,利息成本增加,盈利能力下降,实体经济贷款需求疲软。与此同时,银行以往更加青睐于将信贷资源配置在房地产与融资平台,考虑到当前房地产项目信贷受限,基建投资虽然资金需求旺盛,但地方债务负担加重,且项目投资回报周期长,当前银行风险偏好仍然较低。

(本文作者介绍:经济学博士,现任京东金融副总裁、首席经济学家。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。