文/新浪财经意见领袖(微信公众号kopleader)专栏作家 周宇

海外市场的动荡迟早将会冲击到美国市场,就如1994年墨西哥汇率危机导致橙县破产,1998年夏天俄罗斯出乎意料的违约引发了华尔街的恐慌和对长期资本管理公司的救助。

短端与长端收益率曲线的分化显示当前政策利率对于美国已经过低。随着经济走向过热,不断提升的加息预期将继续收紧全球流动性,助推离岸美元的短缺与资本外流。作为宏观投资者,相信“这一次不一样”是非常危险的。

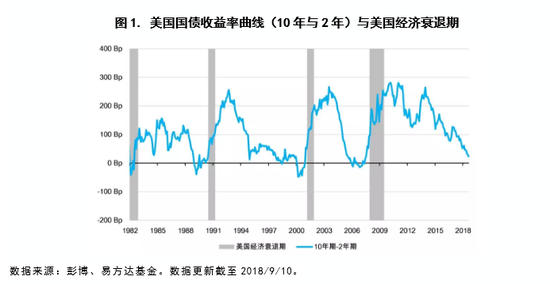

作为预测经济衰退最佳的领先指标之一,投资者与政策制定者对美债收益率曲线的关注与日俱增。今年前八个月,常用的收益率曲线标准–十年期与两年期美国国债收益率息差已经收窄了29个基点,距离倒挂仅剩23个基点。随着曲线愈发接近倒挂,市场对于经济衰退的担忧也趋于强烈。

为什么收益率曲线重要?历史上看,十年期与两年期收益率的倒挂在过去40年是历次经济衰退的必要条件。此外,除了1987年闪崩之外,历次美股的熊市之前也都伴随着曲线的倒挂。

利率期限结构理论说明,随着期限的延展,投资者将要求对更长期限投资所面临的风险更高的补偿,因此在正常情况下,收益率曲线应呈向上的斜率。曲线的倒挂意味着投资者的风险偏好和预期发生了重大的转变, 经济衰退也自然为时不远。

另一种也是我更偏好的解释是将短债利率看作是政策利率的预期,而中长债利率(如10年)看作是经济潜在增速水平,或者是假设通胀稳定的环境下的自然利率。在维克赛尔的世界里,经济增长和通胀趋势取决于政策利率是否低于或高于自然利率水平。收益率曲线的倒挂意味着资本的边际成本超过资本的边际回报,因此经济活动的下行也是理所当然。

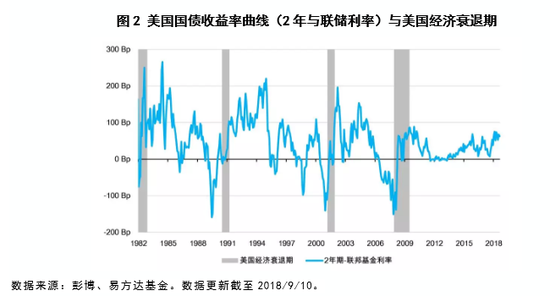

然而,收益率曲线这次发出了一个多数投资者尚未意识到的有趣信号。实际上,尽管长端曲线持续走平,被较少关注的两年期国债收益率与联邦基金基准利率的利差(短端曲线)今年以来反而陡峭了32个基点。近期美联储的一篇论文显示,短端曲线在统计上对经济下行风险的预测能力要比较长端的曲线更为可靠。

中长端持续走平的压力意味着市场参与者对全球经济和投资回报的长期前景依然充满怀疑。毕竟,尽管受减税、去监管和资本开支驱动的美国经济眼下十分强劲,但其他国家依然处在停滞之中 – 欧洲和日本尚未挣脱零利率的约束,多数新兴市场还处于去杠杆的痛苦调整中,即使美国自身,也需要更高和持续的生产率提升来支撑当前昂贵的资产估值。

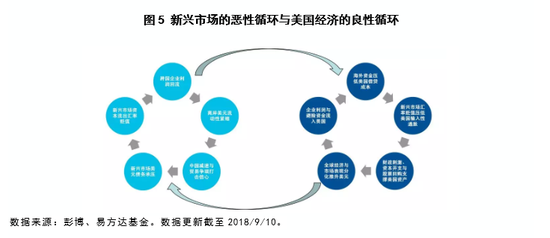

短端与中长端曲线的背离显示了一个令人不安的投资前景。对于美国而言,当前偏低的政策利率最终将使经济走向过热,而对未来加息预期的持续提升将继续收紧全球流动性环境,对依赖于美元融资的国家造成更大的冲击。这个趋势,如我们在先前观点《分化与过热》中所述,在全球贸易争端、海外利润回流与美联储缩表下得到了进一步强化。

尽管全球流动性收紧,但资本从海外向美国的迁移继续支持美国经济和国内资产价格。全球资金的流入为美国的赤字融资,压低了借贷成本并抑制了输入性通胀,使得美国企业能够投资、雇人并加大股票回购。这为美国经济创造了一个良性循环,并加剧了美国与其他经济体的分化。这一过程将推动中长端曲线加速走向倒挂。

最终,周期强劲的美国经济将驱使美联储比市场预期更快的步伐收紧货币政策,从而将短端曲线平坦化。在这一过程中,非美经济体将持续经历离岸美元的稀缺和资本外逃。海外市场的动荡迟早将会冲击到美国市场,就如1994年墨西哥汇率危机导致橙县破产,1998年夏天俄罗斯出乎意料的违约引发了华尔街的恐慌和对长期资本管理公司的救助。 如传道书所言:“已有的事,后必再有;已行的事,后必再行。日光之下,并无新事。”作为一个宏观投资者,相信“这次不一样”是非常危险的。

(本文作者介绍:易方达基金环球策略师、基金经理。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。