文/新浪财经意见领袖(微信公众号kopleader)专栏作家 沈建光、张明明

结合以往,不难发现,近年来有关中国货币政策有效性降低的讨论时而有之。展望未来,仅仅依靠宽松的货币政策能否发挥效果?中国是否会向上个世纪九十年代的日本一样落入“流动性陷阱”?如何避免这样困境发生?这些问题值得深入探讨。

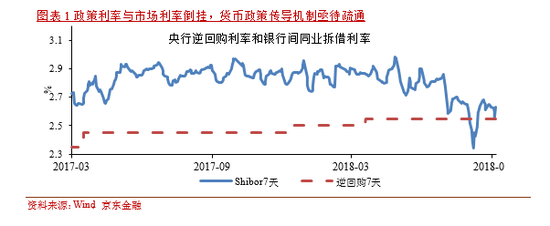

在去杠杆和财政紧约束的背景下,今年以来,中国经济出现明显下滑态势,消费低迷,投资不振。面对这一情况,中国货币政策在三季度迎来边际调整,从去杠杆转为稳杠杆,市场利率相较于上半年大幅下行。与此同时,货币政策宽松似乎并未带动宽信用的出现,虽然市场流动性得到缓解,但资金仍在银行间淤积,并未流向实体经济。体现在近期央行重启正回购、政策利率与市场利率出现倒挂、信贷增长远无法对冲社融萎缩等诸多方面。

流动性充裕但银行放贷意愿不足,有观点将其解释为货币政策时滞。但我们认为,近年来有关货币政策有效性下降的讨论已经时而有之,时滞并非主要原因,其实反映了中国一些内在的经济结构性矛盾。即尽管流动性紧张的局面得到了缓解,银行间资金市场也呈现出流动性充裕的迹象,但由于诸多企业债务负担较重,利息成本增加,盈利能力下降,实体经济贷款需求疲软。与此同时,银行以往更加青睐于将信贷资源配置在房地产与融资平台,考虑到当前房地产项目信贷受限,基建投资虽然资金需求旺盛,但地方债务负担加重,且项目投资回报周期长,当前银行风险偏好仍然较低。

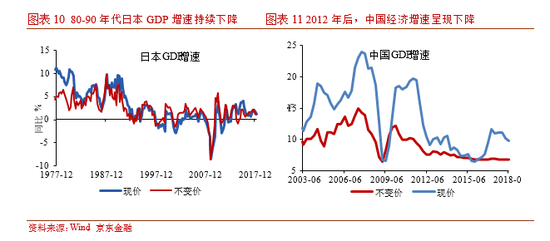

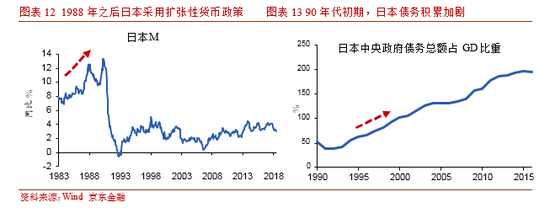

与此同时,当前中国货币政策有效性递减让越来越多的人担心中国是否会向上个世纪 90 年日本一样,最终陷入“流动性陷阱”。其实当前的中国与陷入流动性陷阱之前的日本在宏观层面有不少相似之处,包括从高速增长向中高速增长转化、流动性整体充裕、股票市场不景气、僵尸企业大量存在、老龄化日益严重、房地产泡沫集聚、银行坏账率提高、面临与美国贸易战的外部困扰等,值得保持警惕。当然,也有不少不同,包括对贸易战的反制不同;中国已经开始去杠杆与去产能政策,且已经显示出“二次入世”的意愿;中国也没有出现类似于日本的“产业空心化”的现象等等,中日未必出现同样结果。

我们认为,尽管中国当前虽然面临不少挑战,但中国经济的增长潜力仍要优于当时日本,中国结构性问题解决不能依靠货币政策,如能通过加快供给侧改革,从处理僵尸企业、依靠市场力量促进国企、民企公平竞争、改善投资环境、降低企业税负、提高居民社会保障、建立健全房地产长效机制等方面着手,有望避免重蹈日本覆辙,防止陷入流动性陷阱。

中国离“流动性陷阱”有多远?

在去杠杆和财政紧约束的背景下,今年以来,中国经济出现明显下滑态势,消费低迷,投资不振。面对这一情况,中国货币政策在三季度迎来边际调整,从去杠杆转为稳杠杆,市场利率相较于上半年大幅下行。但从政策效果来看,“宽货币”尚未导致“宽信用”的出现,体现在市场利率与政策利率倒挂,央行启动正回购回收流动性、社融增速依旧低迷等等,显示货币政策传导机制有待疏通。

结合以往,不难发现,近年来有关中国货币政策有效性降低的讨论时而有之。展望未来,仅仅依靠宽松的货币政策能否发挥效果?中国是否会向上个世纪九十年代的日本一样落入“流动性陷阱”?如何避免这样困境发生?这些问题值得深入探讨。

货币政策的有效性已然降低

三季度以来,资金面整体宽松

今年上半年,伴随着去杠杆与财政紧约束的推进,中国宏观经济出现明显回落。与此同时,中美贸易战风险也在加大。为应对内忧外困局面,7月以来,中国货币政策迎来边际放松,市场流动性偏紧的情况得到明显缓解,货币市场利率大幅下滑。从1个月期限的Shibor来看,利率自6月高点

4.15%回落至当前的2.65%,下降了1.5个百分点。

资金在银行间淤积

与此同时,货币政策宽松似乎并未带动“宽信用”的出现,虽然市场流动性得到缓解,但资金仍在银行间淤积,并未流向实体经济。具体体现在:

央行重启正回购。根据多家媒体报道,央行8月向数家大型银行开展定向正回购操作,回

收流动性总规模约为3000亿元,显示8月中国的大型银行流动性充裕,但放贷意愿不足。

政策利率与市场利率出现倒挂。8月市场利率 7 天Shibor 利率和政策利率7 天逆回购利率出现“倒挂”态势,在此情况下,银行会更加愿意资金借给央行而非向市场投放。

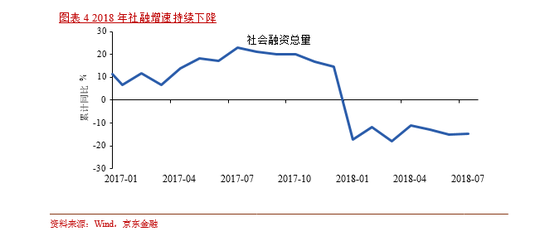

社会融资增速不及预期。今年以来,社会融资总量增速持续下滑。这一方面与前期去杠杆政策相关,另一方面与实体经济下滑,项目资源受限,融资需求降低有关。特别是7月货

币政策已经边际放松,信贷数据回升,但仍不改社融回落,便可见实体经济需求整体偏紧。

货币政策效用递减的几点解释

流动性充裕但银行放贷意愿不足,有观点将其解释为货币政策时滞。但我们认为,近年来有关货币政策有效性下降的讨论已经时而有之,时滞并非主要原因。早在2015年中国M1与M2增速出现背离时就有观点提出中国企业更愿意持有现金,而缺乏投资意愿,在时任央行调统司长的盛松成看来,当时中国经济其实已经陷入了某种意义上的“流动性陷阱”。

从这个角度来说,我们认为,中国货币政策传导效率降低的情况并不罕见,其实反映了中国一些内在的经济结构性矛盾。即尽管流动性紧张的局面得到了缓解,银行间资金市场也呈现出流动性充裕的迹象,但由于诸多企业债务负担较重,利息成本增加,盈利能力下降,实体经济贷款需求疲软。

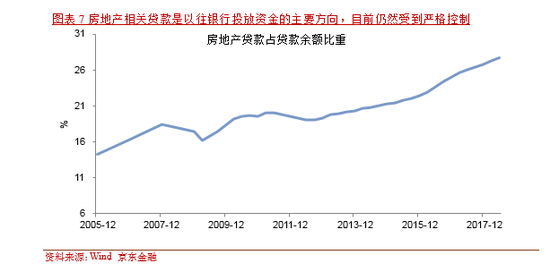

与此同时,银行以往更加青睐于将信贷资源配置在房地产与融资平台,考虑到当前房地产项目信贷受限,基建投资虽然资金需求旺盛,但地方债务负担加重,且项目投资回报周期长,当前银行风险偏好仍然较低。具体来看,

中国企业债务压力较大

2008年之前,中国非金融企业杠杆率一直稳定在100%以内,全球金融危机后,加杠杆趋势非常明显,非金融企业杠杆率由2008年98%上升到2016年的158%,在全球范围内处于较高水平。伴随着2017年中国的去杠杆政策,企业杠杆率持续攀升的局面有所遏制。同时,去杠杆背景下,企业利息支出增长较快,从2017年开始,工业企业利息支出持续增长,特别是2018年前三个月,利息支出同比增速均超过10%,还债负担增加明显。

以往企业信贷资源过度集中在房地产与地方融资平台

从以往情况来看,房地产与地方融资平台是银行贷款的重要流向。房地产方面,源于房价螺旋式攀升带动房地产相关贷款可承受的资金成本要高于一般实体投资,且有充分的抵押品,故而一直是银行贷款的重要流向。同时地方融资平台、国有企业贷款也相对容易,主要与其享有隐形担保有关,往往呈现出预算软约束的特征。

展望未来,由于房地产调控政策基调仍然是“坚决抑制房价上涨”,房地产相关信贷仍会受到限制,银行资金进入房地产相关部门的渠道有限。而地方融资平台方面,基建投资是下半年“补短板,稳增长”的主要内容,预计将会得到相当的支持。但从银行的角度来看,正如我们报告《中国经济解困之道—基建不如减税》(8月17日)中所提,大规模基建对于中国经济的边际效益已经递减,且基建相关投资周期长,变现慢,政策风险大,金融机构对此领域的投入也存在顾虑。整体来看,当前银行仍然处于风险偏好较低的阶段。

实体经济投资项目回报率低

在我们看来,当前银行放贷意愿下降与实体经济活力有限,与缺少投资回报率较高的项目有关。伴随着中国经济回落,去杠杆、加强环保、企业税收负担加重、人力成本增加等原因,当前中国企业盈利情况面临困境。而房地产市场的一枝独秀,也推升了租金成本,对其他行业发展造成了负面冲击。从工业企业利润来看,今年以来根据工业企业利润计算的同比增速快速下降,7月下降幅度为 16%,而统计局调整后的工业企业利润今年以来与之出现明显偏差,二者背离,说明统计数据的可信性存在商榷。如果以大规模工业企业退出规模以上企业的统计口径作为解释,恰恰说明,企业运行存在困难,规模以上企业数量明显减少的事实。

如何避免陷入“流动性陷阱”?

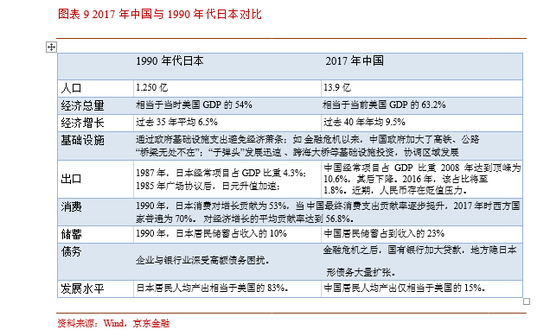

当前中国货币政策有效性递减让越来越多的人担心中国是否会向上个世纪90年日本一样,最终陷入“流动性陷阱”。实际上,通过对比当前中国与陷入流动性陷阱之前的日本在宏观层面的表现已有不少相似之处,值得警惕。

具体相似之处体现在:

l 相似点一:均是从高速增长向中高速增长转化;

l 相似点二:流动性整体充裕;M2占GDP比重接近200%;

l 相似点三:股票市场不景气,市场信心脆弱;

l 相似点四:僵尸企业大量存在;

l 相似点五:老龄化日益严重,人口红利减少;

l 相似点六:房地产泡沫集聚;

l 相似点七:银行坏账率提高;

l 相似点八:均面临与美国贸易战的外部困扰,出口受到挑战。

当然,相对来讲,中日又存在以下不同之处,包括

l 不同点一:贸易战的反击空间不同。虽然均与美国大打贸易战,但当前中国零售市场已与美国接近;而日本1985年零售市场仅为美国的三分之一,零售业市场规模相对较小。

l 不同点二:中国已经开始去杠杆与去产能政策;

l 不同点三:中国当前城镇化率低于日本当时水平,且没有日本的“产业空心化”的现象;

l 不同点四:中国已经显示出“二次入世”的意愿。

综上所述,我们认为,尽管中国当前虽然面临不少挑战,但当前中国经济的增长潜力仍要优于当时日本。货币政策并非化解结构性问题的良方,如能通过加快供给侧改革,从处理僵尸企业、依靠市场力量促进国企、民企公平竞争、改善投资环境、降低企业税负、提高居民社会保障、建立健全房地产长效机制等方面着手加速改革,则有望避免重蹈日本覆辙。

实习生侯京娅、宫雪对本报报告亦有贡献

(本文作者介绍:经济学博士,现任京东金融副总裁、首席经济学家。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。