文/新浪财经意见领袖(微信公众号kopleader)专栏作家 李奇霖

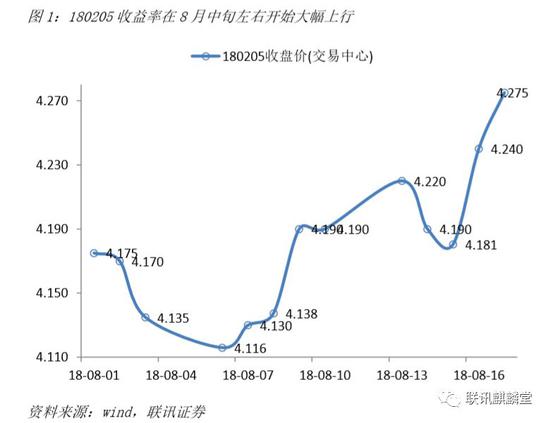

8月中旬后,债券市场出现了明显的下跌。十年国债期货主力合约跌去了一块五,十年国开活跃券180205收益率上行了16BP,收在4.27%(截止8月17日)。

这背后的原因是什么?债券市场是否还有机会?本篇文章主要就这两个问题展开讨论。

一、调整缘于三大因素

第一,宽松流动性的预期被修正。今年前7个多月,市场虽然经历了从去杠杆紧信用到防风险宽信用的政策切换,但收益率从趋势上看仍然是下行的。这背后的一个重要支撑是宽松的资金面。

宽松的资金面承载着很多做多或不下车的逻辑,我们所能知道的,至少有,1)机构持有较多的资金,需要投资、配置资产,债券存在潜在的需求;2)流动性淤积在银行间市场,宽货币向宽信用的传导效果可能不佳,做多或保持头寸仍有空间和理由。

但是进入8月份后,资金面的宽松达到了极致(货币市场利率低于政策利率、股份行存单发行利率突破2%是比较典型的两个事例),未来无论是央行方面还是市场自发的机制,都可能不再支持流动性进一步的宽松。

1)由于央行宽货币的本意在于通过给银行充足的流动性来支持银行加大信贷投放与购置信用债规模以实现宽信用,8月初所形成的流动性堰塞湖与央行的政策目的相悖,若持续,非但无法达成政策目的,反而会激发金融机构加杠杆的诉求。

同时,过低的货币市场利率已经使中美两国在短端部分期限上出现倒挂,加之美元持续走强,人民币加速贬值,逼近7的关键线。货币进一步宽松的内外条件与政策需求在8月初都丧失了基础,反而开始有政策呼声要求央行回笼流动性。

于是市场开始担忧央行会重启正回购,货币持续宽松的预期开始出现动摇。

2)随着时间进入8月中旬,缴税因素会开始出现,银行会陆续为9月季末月做准备,存单发行利率可能会逐渐起来,流动性耗损也会由于机构资产端头寸的增长会持续增长。因此,央行即使不回笼流动性,只要不投放,市场仍然存在自发收紧的机制。

第二,天量地方债供给对市场形成了三重打击。

为宽信用落实积极财政,财政部下发72号文,要求地方政府专项债需在9月底前完成全年新增量的80%以上,按照1.35万亿的新增额和已发不到2000亿的量来估算,在接下来剩余一个半月时间内,银行间市场将迎来8000-10000亿的地方专项债供给。

这8000-10000亿供给如果按照2017年的地方债持有结构来分配,大约会有80%由商业银行来承接,这一会造成财政存款的高增,使资金面收紧压力进一步增大;二会挤压银行的配债额度,降低其他债券的需求;三会推进积极财政政策的落实,重新启动或上马一些由于地方财政资金有限所停滞的基建项目,从而修复实体的融资需求。

第三,由于前期诸多因素叠加下,市场出现了持续的下跌,市场存在部分的流动性挤兑,有些银行已经开始赎回货基或债基,为应对赎回或由于前期做多交易盘落袋为安,广义基金会选择抛售流动性好的利率债,从而造成市场调整。

二、未来应该关注哪些风险与机会?

尽管在当前的形势下,宽货币对宽信用的传导效果不佳,但在其他方面仍然存在宽货币的需要。

比如,过快的收紧货币可能会使利率加快上行,损害债券市场融资功能并增大企业的债务偿还压力。

再比如,现在新增社融对贷款的依赖度非常高,而贷款的基础条件之一在于银行的负债。央行宽货币一有利于银行吸收同业负债,二有利于维持市场利率与受管制的存款利率之间的利差水位,降低银行零售端的负债压力。

因此我们相信在中期内央行政策的组合还将是宽货币+宽信用。

由于宽货币的持续,在这一波流动性收敛,过度宽松预期被修正后,流动性方面可能对市场仍然会比较有利。

不过,一个潜在的风险在于央行的货币政策与地方债供给的配合。15年地方债置换计划推出时,一度也给市场较大的冲击,但随后央行降准给银行提供流动性支持,最后反而对市场构成了利好。这一次,地方债供给压力是否会转危为安需要进一步关注。

宽信用的效果也有待进一步观察。尽管现在银保监会、央行、财政部都在积极推进宽信用,各种政策出台似乎也在给投资者营造实体将出现反弹的预期,但在现有的监管与金融环境下的,宽信用效果如何还有较大不确定性。

一是因为监管没有实质性的放松。融资主体端,23号文对城投的约束仍然存在,由于此前政策的快速变化,城投平台作为基建推进的载体,其加杠杆推进项目的积极性可能仍然不高。因为现在加杠杆意味着未来的债务偿还压力加大,如果再次进入严厉去杠杆阶段,那么城投的再融资压力会进一步提升。

金融机构这一端,委贷新规、集合类产品不能投资信托贷款等细致上的监管约束还在,非标业务需要期限匹配,要找寻长期限资金依然困难重重,产品募集端的负债荒没有出现本质上的改变。

二是因为宽信用需要以地产作为金融加速器,即需要形成“房价上涨—抵押品价值提高—企业获取信贷能力增强”的链条,而现在房地产仍然处于严监管状态,无风险利率处于相对高位,房地产加速器的作用没有办法得到有效发挥。

现在需要关注的可能是正在抬头的滞胀或类滞胀风险。上周呈现出的股债跌、商品涨的格局是资产价格给滞胀定价的一种体现。

从现在实际的形势来看,似乎也存在这种经济基础。

胀在于,工业品与生产资料价格由于供给过快收缩下的持续上涨;中美贸易摩擦互征关税后,美国进口商品与原料价格上涨叠加人民币贬值可能带来的输入型通胀,典型的如大豆价格的上涨对猪肉价格传导等。而滞则源于宽信用效果的乏力,外部风险的冲击等。

如果真进入滞胀形态,那么宽货币的基础可能会逐渐失去,依据2011年的经验来看,市场可能呈现的是短端上行,长端利率横盘的格局,届时以货基为代表的现金类产品将是表现较好的资产。

就目前来说,长端经历了一段时期的下跌后,风险已经得到了一定的释放,虽然地方债供给压力未见解决(央行货币释放力度有限),对滞胀风险与宽信用效果认知尚不明朗,但前期的跌势已经对此有了一定的定价,可以快进快出,适当参与博反弹。

(本文作者介绍:联讯证券董事总经理。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。