文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 高拓

适当营销可取,但过度进行概念炒作无助于投资者理解产品实质,反而将使其对产品收益预期过高、对产品风险认识不足,难以陪一只基金“走到最后”。

6月19日,小米在遭受“2万字84问”穿透式审查后,正式宣布延期“上A”。此前被盛传“吃韭菜”的独角兽,似乎有点食欲不振。

而就在上周,从年初就开始酝酿的CDR概念,以“独角兽基金”的形式迎来了爆发。

6大基金牵头的 “战略配售” 一时无两, “独角兽基金” 的坊间名更是吸足眼球: “1元门槛成独角兽股东” ,“药康明德、工业富联和宁德时代从此再不错过”…此前难觅仙踪的独角兽仿佛一夜间“飞入寻常百姓家”。

6月15日,证监会作出回应:“创新企业境内发行股票或CDR试点工作,强调好中选优,重在制度建设,将把握好试点的数量和节奏,不会一哄而上”。笔者认为,证监会的此番表态,其一意在安抚市场,其二更在表达推进决心:创新企业CDR试点意在长期,虽有阵痛也势在必行。

拥有50-0傲人胜场纪录的拳王梅威瑟曾说过:“相信50%你看到的,相信0%你听到的”,眼花缭乱的海报宣传与“人均十条”的短信轰炸背后,部分投资人在短时间内的跟风式购买令人担忧——单凭“看到的”粉单宣传与“听到的”独角兽概念就重金投入一款封闭期为三年的基金产品,是不是有些过于激进?

CDR标准远比独角兽严苛

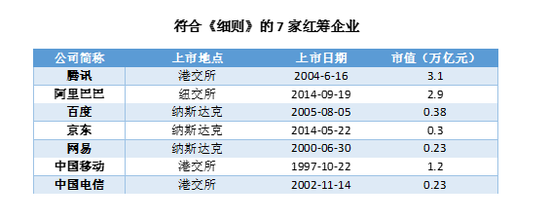

近期出台的CDR细则,其实早在今年3月国务院转发证监会《关于开展创新企业境内发行股票或存托凭证试点的若干意见》(“独角兽新政”)时就已敲定,因此更像是“画重点”而非“更新考点”:CDR试点企业的范围仍为:1. 不低于2000亿元人民币的红筹企业; 2. 最近一年经审计主营业务收入不低于30亿元人民币与企业估值不低于200亿元人民币未上市企业;3. 符合国家战略、具有核心竞争力、市场认可度高的新经济企业。

抛去第三点“软约束”暂且不谈,仅就第二点而言,由于我国独角兽估值呈现“金字塔型”分布,截至去年年底,估值达100亿美元以上的“超级独角兽”占比不到一成,符合30亿元人民币营收+200亿元人民币估值“双标”的“成熟独角兽”也不超过15家。

将独角兽概念视为金字塔,目前CDR的范围即为金字塔尖的成熟独角兽(15家左右)+围绕塔尖的“红筹云”(BATJ等7家),CDR与独角兽的关系是“你中有我,我中有你”而非“等价替换”。

资料来源:创见研究院

资料来源:创见研究院笔者认为,在上半年CDR概念方兴未艾时,以独角兽之名进行概念引入尚能理解;然而,当CDR如今作为基金主题推向投资人时,仍以“独角兽基金”口口相传就容易使投资人造成概念混淆,从而误将其用于博取“打新”式的高收益,实质上已对投资人构成不负责宣传——CDR的标准远比独角兽严苛,首单CDR小米的延期也证明证监会绝不会“放兽自流”。“不会一哄而上”不是一句空话,独角兽和CDR本就泾渭分明,更无需“互相背锅”。

红筹本不贵,何来割韭菜?

理清了CDR与独角兽的区别,那么购买CDR究竟是不是“当韭菜”?笔者认为,已坐拥境外二级市场估值的红筹企业在目前最具参考意义。

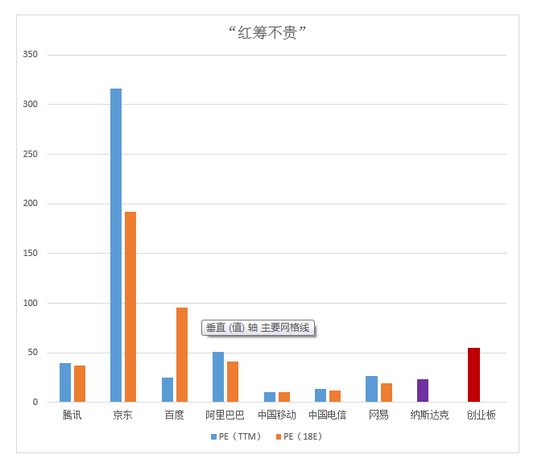

数据来源:Wind,创见研究院,数据截至2018年一季度末

数据来源:Wind,创见研究院,数据截至2018年一季度末采用市盈率(P/E)比较估值法,对标国内的创业板,不难发现,7家入围CDR的红筹企业中,只有京东的两项市盈率与百度的2018年市盈率高于创业板,其余5家企业单从市盈率角度看,都比目前的创业板要“便宜”。

数据来源:Wind,创见研究院

数据来源:Wind,创见研究院由于CDR的发行价格依据为企业的“公允价值”,在七家红筹企业都已在境外资本市场具备明确估值的情况下,国内投资者将能以与境外投资者相似的价格购入他们的股票。而至少从目前的估值水平来看,被CDR相中的七家中国红筹企业整体并不昂贵。

而对于剩余15家左右的成熟独角兽而言,以小米为代表的H股上市+A股CDR的模式可以很好地提供资本市场参照物,而屡创新高的纳斯达克指数目前市盈率也仅为23.5。无论以H股还是以美股作为参考,这批成熟独角兽登陆资本市场的估值都将“八九不离十”。

最后,在“芸芸众兽”中脱颖而出的15家企业还必须通过国家战略、核心竞争力市场认可度的“软约束”,证监会也要求专业机构投资者在本轮试点发行询价中“审慎报价”——有七大红筹企业与小米作为参考,加之证监会“穿透式审查”把关,成熟独角兽企业的估值水平预计也将相对理性。

CDR三大隐性风险仍存

既然CDR入围企业本身估值不贵,那么购买CDR的风险到底在哪?笔者认为,CDR战略配售基金“全民营销”的病态风气下,其三大隐性风险需要得到充分揭示:

1.企业的“黑天鹅”风险,即使投资者以看似合理的估值购入了CDR份额,由于CDR入围企业多位于高科技行业,业务扩张遵循“摩尔定律”、更新迭代极快,多年积累的竞争优势可能由于“破坏创新者”的出现而转瞬而逝(如苹果之于诺基亚与黑莓),未来的盈利预期随时存在落空可能。

2. 宏观市场风险,以纳斯达克为代表的美股目前“岁月静好”,价格连创新高的同时企业盈利同样强劲,股票“越涨越便宜”。然而美股已历九年牛市,历史上的加息周期又往往伴随周期性危机出现,若届时市场出现系统性下跌,鲜有人能够全身而退。

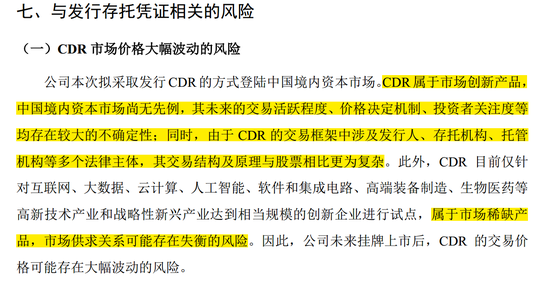

3. CDR的“小白鼠”风险,小米最新公布的CDR招股书明确指出了这一点:CDR作为交易结构与原理都比股票复杂的创新产品,除了需要多方合作之外,市场供求也是一大不确定要素,这也意味着即使企业本身估值合理,短期市场对其的过度关注/冷落也将导致其价格出现较大波动。

资料来源:小米CDR招股说明书,创见研究院

资料来源:小米CDR招股说明书,创见研究院莫让CDR基金噱头大于实质

CDR战略配售基金作为一款应运国家战略导向而生的普惠金融产品,其产品策略可以直白地用“CDR有多少买多少,剩下全买债券”概括,这也决定了在前期CDR战略配售额度不足的情况下,该基金收益特点将趋于稳健的类固收产品:既与“独角兽”的高风险高收益风马牛不相及,也不可能重现工业富联与宁德时代“打新”式的一本万利。

资本市场从来没有免费的午餐,以“独角兽”之名大行其道的CDR基金虽没有独角兽的收益爆发力,却有折价购入CDR份额的“战略红利”与半年后可在二级市场进行转让的“流动性红利”,其相对低廉的管理费率与低门槛也印证了其作为普惠金融产品的本质。笔者认为,适当营销可取,但过度进行概念炒作无助于投资者理解产品实质,反而将使其对产品收益预期过高、对产品风险认识不足,难以陪一只基金“走到最后”。

对于未能参与本次战略配售的投资者,完全可以选择在半年后六大基金再度开放申购时入场,并观察比较期间其他战略配售基金的产品与费率结构。此外,对首批试点中的某些企业已有明确意向的投资者,还可通过直接在A股申购的方式,“精准获取”自己心仪的单只股票或CDR。总之,莫让CDR基金的噱头大于实质,也别被机构们贩售了焦虑感,充分了解产品后再做决定,对自己的投资负责准没错。

(本文作者介绍:淳石资本研究部负责人,创见研究院首席研究员。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。