文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 高拓

独角兽概念热的背后,是广大投资人对完善国内资本市场的诉求与分享独角兽成长红利的渴望。比起一拥而上的概念短炒,用耐心等待独角兽成长,用制度打造独角兽舞台,才能让更多的“中国亚马逊”进入我们的视野。

资本市场要对独角兽多点耐心

资本市场要对独角兽多点耐心引言:狼性的错误

今年1月31日的苏宁股东会上,张近东的一段言论广为流传“京东有我们苏宁交税多吗?社会、媒体天天捧京东,一家从来没有盈利过的企业,只有资本追捧的企业,正常吗?卖掉阿里是财务投资,狼性就是狠狠地跟京东干一架。”

从来没盈利过的企业,只有资本追捧的企业,正常吗?不正常,比如美国的亚马逊,曾连亏20年,估值一度成为笑话,如今股价屡创历史新高,坐镇美股FANG四巨头,创始人贝索斯成全球首富——正常吗?不仅不正常,还有点匪夷所思。

狼性,侵攻如火、进取如风,被无数企业奉为成功至宝。但狼性同样多疑诡谲,不容异类,缺乏格局——苏宁京东之争,实为理念之争。笔者曾在2012年洋洋洒洒写过一篇关有关苏宁狼性企业文化的万字案例分析,但未曾想到6年后的今天,苏宁曾经的狼性,竟沦落到要变卖家当“和人干架”。但环顾四周,腾讯港股上市、阿里巴巴美股上市、京东美股上市,就连红黄蓝都是美股上市,我们的资本市场,是不是也在紧盯税单、死抠盈利、圈地为牢中,重复着同样的“狼性错误”?

独角兽:不同的野兽

如果说2016年属于“黑天鹅”,2017年我们谈论“灰犀牛”,那么2018年伊始,一头名为“独角兽”的野兽已经按耐不住,冲入人们视野。

独角兽,西方神话故事中的神兽,《神偷奶爸》中艾格尼丝的首宠,NBA纽约尼克斯队当家球星波尔津吉斯的绰号,奔跑迅捷、体态优雅,世人难睹其真容,往往被用来形容原本名不见经传、但一鸣惊人的后起之秀或新锐之物。2013年,美国知名风投家Aileen Lee在2013年首先提出了“独角兽”的“双十”概念:一般认为,成立时间不满十年,在私募和公开市场的估值超过10亿美元的创业公司称为独角兽企业,而估值超过100亿美元的则可称为“超级独角兽”。

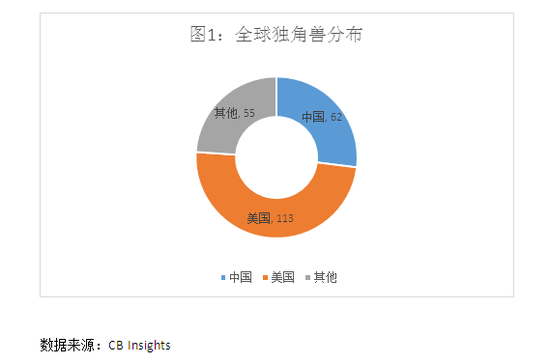

独角兽被视为新经济发展的灯塔,同时代表着科技转化为市场应用的活跃程度。全球风投风向标CB Insights报告称,截至2018年2月底,全球独角兽俱乐部共有230家企业,总市值达到8019亿美元,其中有113家独角兽企业位于美国,占全球独角兽企业总数的49% ,中国以62家独角兽企业紧随其后。

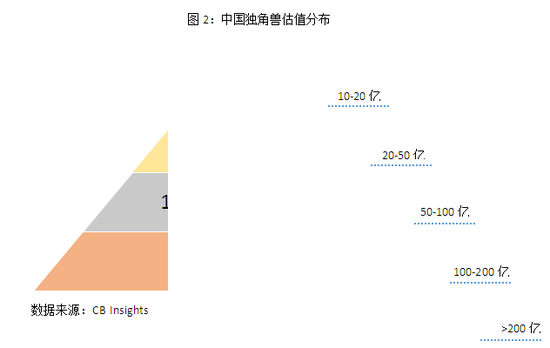

在估值方面,中国独角兽企业平均估值为45亿美元,高于美国独角兽企业平均估值(35亿美元),其中包括大疆、小米在内的“超级独角兽”比例超4成。在数量与质量上,中美独角兽已有针锋相对、分庭抗礼之势。

与传统行业“一分钱一分货”的估值逻辑不同,独角兽的估值逻辑,是基于其业务的极端高成长性以及短期内对行业的颠覆性预期——即使企业不断亏损,只要其最终一统天下(形成寡头、垄断)在望,便值得不断烧钱与更高估值支撑,这也是为何亚马逊连亏20年却估值一路高企的原因。

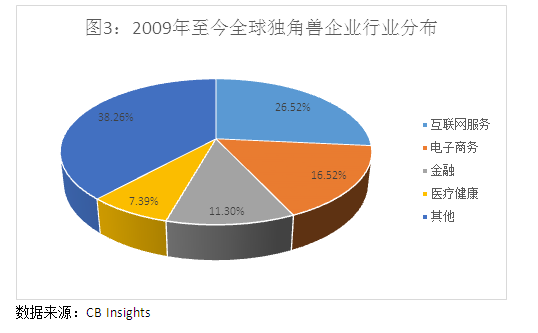

行业分布方面,互联网+电子商务独角兽占逾四成,金融与医疗健康独角兽紧随其后,占比近两成,其构成与“生物科技、云计算、人工智能、高端制造”四大新经济领域高度重合。

独角兽:莫欺少驹穷

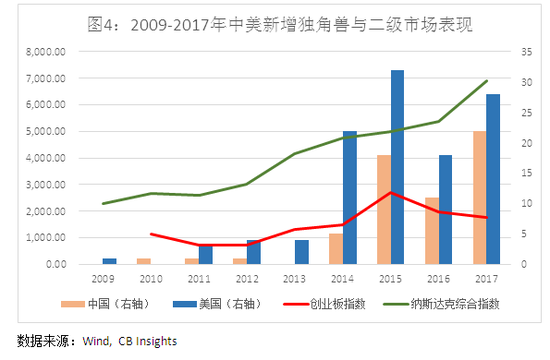

2009年至2017年间,中美两国独角兽企业数量都经历了大幅增长,其中美国独角兽企业累计增加112家,中国独角兽企业累计增加59家,从而成就了两国在独角兽界的两大霸主地位。然而在此过程中,中美股民在二级市场所享受的“独角兽福利”却截然不同——有美国科技股大本营之称的纳斯达克指数自2009年起一路高歌猛进,在2015年独角兽数量迎来井喷之后持续上涨,并于2017年创下最佳表现。与此同时,号称“中国版纳斯达克”的创业板指唯独经历了2015年互联网政策风潮下的昙花一现,跳水之后的走势丝毫没有反映近两年来中国独角兽企业的集体崛起,可见中国独角兽成长福利的本土转换率之低。

俗话说“肥水不流外人田”,但俗话也说“莫欺少年穷”。中国独角兽成长福利在本土资本市场转换率的低下,一方面确实是由于国外科技资本市场的制度更加成熟、灵活,但另一方面更受限于国内资本市场的“狼性思维”与随之而来“一刀切”式的冰冷僵化:正是主板、中小板需要连续3个会计年净利润为正,以及创业板需要两年连续盈利等等考验传统行业的IPO硬指标,阻断了独角兽们的回乡路——即使亚马逊在中国诞生,也注定无法在中国上市。

成长需要过程,独角兽更需要耐心。试想,若每家中国独角兽都能似360般估值打板,似富士康般“光速过审”,会有多少“少驹”不愿意在自己的地盘,以国内主营业务的估值溢价来证明自身价值?事实已经证明,用狼性的排异眼光审视,挑不出独角兽,资本市场只有当伯乐,方可引来良驹入厩,方才不会让中国的下一个“亚马逊”成为国外资本市场的红利。

值得欣慰的是,改变已在发生:证监会副主席阎庆民近日表示,中国存托凭证(CDR)将很快推出,这也为已上市、海外退市企业“回A”敞开了大门。富士康的“光速过审”、360的借壳回归以及宁德时代的摩拳擦掌,无不在为海外与国内的独角兽登陆A股市场营造暖意。期待在不久的将来,我们的资本市场能以前所未有的包容度,为更多优质独角兽的登陆铺平道路。

独角兽:不是都教授

作为扩大A股直接融资的必经之路,我国资本市场为海外独角兽回归以及国内独角兽上市开绿灯、“特事特办”已势在必行,相关长效机制建立后,生物科技、云计算、人工智能、高端制造等新经济领域科技类股权投资的收益率与投资回收期有望得到显著改善,政策导向下的“四新”将成为存量经济中的增量。

对二级市场而言,具有高成长性估值溢价的独角兽登陆A股,将直接提升创业板整体估值水平,同时也将淘汰大批业绩无法跑赢想象力的“伪成长股”,尤其是在退市制度逐渐完善的预期下,“创蓝筹”的结构性行情长期看好。而单凭回A股上市便已估值翻了多番的个别独角兽,将因新鲜血液注入而高烧渐退,在挤出效应下回归合理估值水平。

几年前《来自星星的你》捧红的都教授,一度在国内各大电视台“亮相到吐”,如今也已泯然众人,资本市场风口的此起彼伏又何尝不是如此:独角兽的高成长性与高估值令人眼红,短期逐利视角下,伪独角兽的出现似乎也是一种必然,就连乐视网这样一度如假包换的独角兽,也有“为梦想窒息”的时刻。

面对汹涌而来的独角兽概念,投资人需要对科技类投资的高风险充分预判,在独角兽“双十”标准之上,通过所在行业是否符合“四新”、主营业务增长率以及行业集中度(CR)变化情况等标准严筛投资标的,避开短炒概念的“都教授”,选出真正具有长期成长红利的独角兽/准独角兽以及与它们具有高度相互依赖性的上下游公司。

暴涨暴跌之后,价值终归理性。独角兽概念热的背后,是广大投资人对完善国内资本市场的诉求与分享独角兽成长红利的渴望。比起一拥而上的概念短炒,用耐心等待独角兽成长,用制度打造独角兽舞台,确保独角兽不是昙花一现的“都教授”,才能让更多的“中国亚马逊”进入我们的视野,也才能让我国资本市场与广大投资人真正感受独角兽的魔力。

(本文作者介绍:淳石资本研究部负责人。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。