文/新浪财经意见领袖(微信公众号kopleader)机构专栏 邓普顿 作者 Chetan Sehgal(邓普顿新兴市场团队高级董事总经理,投资组合管理总监)

二月初的市场波动令众多投资者措手不及。虽然许多投资者在波动初现端倪时就匆忙离场,邓普顿新兴市场团队的 Chetan Sehgal 和 Claus Born 仍强调应当冷静。他们指出,新兴市场整体具备长期恢复力,仍有充分的理由对未来一年继续看好。

未来将继续看好新兴市场

未来将继续看好新兴市场正如已故的约翰·邓普顿爵士(Sir John Templeton)所言,“投资时最危险的五个字就是:这次不同了。”多年的强劲表现过后,许多全球股票投资者可能都有些过于自满了。市场显然有办法令人重归谦慎!

美国一月的就业数据较预期强劲(工资显著上升),因此普遍认为利率上升会快于预期,以抑制通胀压力。同时,市场也在价格上反映了这一点。结果导致二月初美国市场大跌,波及全球股市。

审视当下波动时,我们必须以史为鉴。尽管近期波动加剧可能是降级的信号,但许多资产类别(包括新兴市场)长期以来波动性已经很低(见下表)。

当成熟股市出现大幅修正时,新兴市场也会受到影响,通常会过度反应为更大幅度的下跌。这与投资者普遍认为新兴市场的投资风险更高有关,因此,无论各国经济基本面表现如何,全球投资者通常会首先选择在新兴市场抛售。面对短期市场震荡,新兴市场的恢复力有目共睹,以往的过度反应并未重现。

继二月一日至六日的抛售后,MSCI 全球市场指数下跌 5.1%,MSCI 新兴市场指数下跌 5.8%。尽管如此,就二零一七全年和二零一八年一月而言,MSCI 新兴市场指数的表现优于 MSCI 全球市场指数。

一月,MSCI 新兴市场指数上升 8.3%,而 MSCI 全球市场指数上升 5.0%。[1]此外,从今年年初至二月八日,MSCI 新兴市场指数上升 0.40%,而 MSCI 全球市场指数下跌 2.78%。因此实际上新兴市场已证明其恢复力。

从长期来看,新兴市场一次又一次从危机中恢复,不仅仅是本国的危机,还有全球范围的震荡。下表说明了其复苏力。

市场震荡能发掘价值

据我们观察,基于新兴市场目前的全球市值占比,该资产类别在许多投资者的投资组合中比例偏低。

相较发达市场,去年其总体估值亦维持较低水平,此次市场波动可能增加新兴市场股票对寻找廉价股票机会的投资者的吸引力。

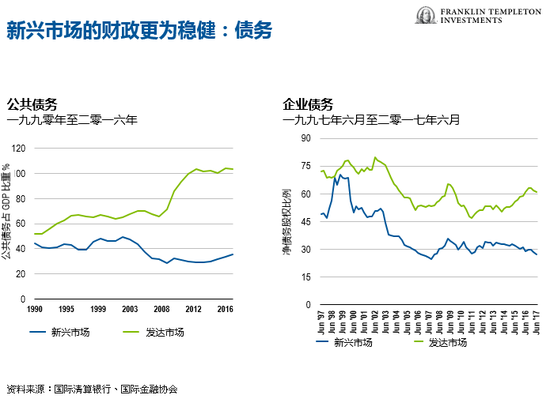

目前,低估值是支撑新兴市场上升潜力的几大趋势之一。其他积极趋势包括估值偏低的新兴市场货币和较低的新兴市场债务水平。

支撑新兴市场的三大要素

新兴市场货币估值偏低:对比近年市场情况,新兴市场货币估值仍然偏低,这为以出口为导向的企业提供了良好环境。

新兴市场的债务水平较低:新兴市场债务(企业和私营部门)近年有所下降,可能较发达市场债务更具吸引力。

股票估值较低:我们认为新兴市场股票已达到盈利拐点,可能提供大多数发达市场并不常见的估值机会。同时盈利表现会继续恢复,使企业回到更加正常化的水平。

持乐观态度的理由

过去三十年内,新兴市场对全球国内生产总值(GDP)的贡献翻了一番,目前对全球 GDP 增长的贡献比例为60%。[3]总体而言,新兴市场今年的增长预期高于发达市场,国际货币基金组织预测新兴市场 GDP 增长率为 4.7%,而发达市场为 2.3%。

我们认为,新兴市场经济的转型也会激发更多潜能。许多新兴市场国家正从仅提供大宗商品转型为提供更高价值的产品和服务(例如,智能手机或汽车配件)。而部分投资者可能正错过这个资产类别的良机。

对于未来一年的新兴市场,我们认为不应低估外汇储备。

由于缺乏足够的外汇储备和国内储蓄管理能力,前一次金融危机不断恶化。然而,我们相信新兴市场已从中汲取教训,可以看到新兴市场外汇储备已超发达市场(见下图)。

未来的技术趋势

技术的进步引发了对新兴市场高科技元件研发和制造的更高关注。我们认为,这些元件制造企业会拥有多年盈利增长的潜力,而市场尚未充分发现这一点。

这一动态为我们提供了机遇,同时对于我们寻找具体冷门交易(比如科技板块子行业)亦是挑战。

约翰爵士亦曾说,“悲观情绪最盛时正是买入的最佳时机,乐观情绪最盛时正是卖出的最佳时机。”我们并不知道市场是否正处于“悲观情绪最盛”时,但我们有充分的理由看好新兴市场的整体前景,并持续物色投资机会。

(本文作者介绍:邓普顿投资顾问有限公司是美国华尔街的一家证券公司,全称富兰克林邓普顿投资顾问有限公司。主要投资保守型股票。公司於1947 年由Rupert H. Johnson, Sr. 在纽约创办。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

邓普顿投资顾问有限公司是美国华尔街的一家证券公司,全称富兰克林邓普顿投资顾问有限公司。主要投资保守型股票。公司於1947 年由Rupert H. Johnson, Sr. 在纽约创办。