文/新浪财经意见领袖(微信公众号kopleader)专栏作家 黄志龙

当前全球经济和金融形势与1987年全球股灾爆发前有显著不同:美国经济复苏仍较为强劲,全球经济有望进入同步复苏的时代。更为重要的是,各国央行特别是美联储有十分丰富的应对股灾和金融危机的经验。只要各国政府特别是特朗普能按套路出牌,当前的股灾只是阶段性的调整,发生全球性股灾或金融危机的概率不大。

黄志龙:1987年的全球股灾会重演吗?

黄志龙:1987年的全球股灾会重演吗?美联储新任主席鲍威尔上任第一天,华尔街就给了鲍威尔当头一棒——道琼斯工业指数大跌4.61%,标普500指数下跌4.1%,整个市场付出了1.25万亿美元的惨重代价。表面上看,这似乎是华尔街给鲍威尔一个下马威,前美联储主席格林斯潘上任伊始的1987年就曾爆发全球股灾,但市场的全景图并不是这么简单。

哪些因素在造成美股暴跌?

美国股市虽然没有跌停板限制,但一旦指数暴跌3%以上,就可称作一次股灾。此次美国股市连续两日暴跌,累计跌幅为7%,投资者不禁要问:当前美国经济基本面健康,税改利好还未完全消化,暴跌究竟因何而起?原因不外乎以下几点:

久涨必跌、估值过高的逻辑。2008年国际金融危机以来,美国经济在宽松货币政策刺激下,经历了超长周期的经济复苏。当然,金融市场是宽松大潮的最大受益者,道琼斯指数从前期6500点的低点一路上涨到此次下跌前的26340,上涨了整整三倍,标准普尔500指数的涨幅也基本相当(参见下图)。期间尽管有过小幅波动,但始终未能经历像样的调整,使得金融市场的风险偏好一路上扬,此次美国股灾是长牛之后的必然调整。估值方面,高盛公司在2017年末就曾提示,当前美国股市估值处于历史最高水平,耶伦在卸任前也多次表达了她任内美国股市上涨过快和估值过高的担心。

资本市场的“特朗普交易”已日渐式微。特朗普执政之初,资本市场对于特朗普新政颇为期待,以至于许多机构把2017美国股票市场持续牛市,解释为资本市场的“特朗普交易”。特朗普在其国情咨文和其他各种场合,都自诩当前美国经济复苏和美国股指屡创新高,功劳都是自己的政策得当。但是,过去的一年,特朗普执政团队可谓是艰难前行,总统本人也延续着其竞选的风格,几乎向国际国内所有对手同时开炮。在共和党主导的国会支持下,尽管他还能够推进减税等改革,但在其他改革步履维艰、政策反复无常、执政团队内部斗争等挑战,仍然是美国经济和股市的最大政策风险。

鲍威尔的执政能力还有待市场检验。特朗普性格的一意孤行,表现之一是撤换了美联储几乎全部班底,美国经济复苏最大功臣耶伦被抛弃,成为近四十年来唯一没有连任的美联储主席,全球金融市场官学商的大佬费希尔提前辞任副主席,换上来的是资历较浅、听话的鲍威尔和名不见经传的夸尔拉斯。

市场普遍预期,鲍威尔将延续耶伦的渐进加息、温和缩表的政策,同时为了满足特朗普放松金融监管的意愿,他的金融监管立场将更加灵活。

逻辑上讲,放松金融监管应有利于金融创新和股市的上涨,但答案并不是这么简单。以过去十年作为反证,奥巴马时代美国金融监管不可谓不严格,但在宽松货币政策、低通胀和经济强劲复苏三重因素支持下,美国股指屡创历史新高。

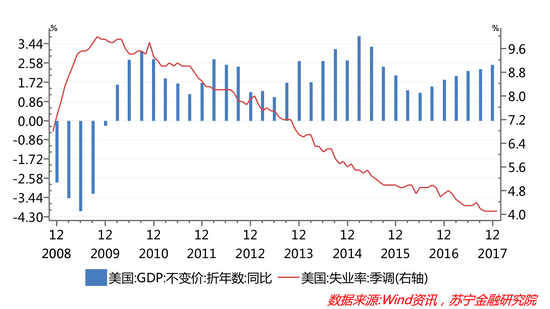

美国经济面临新的考验。以2010年一季度为起点,当前美国经济已实现了连续7年的增长,劳动力市场也接近充分就业(参见下图),如果按照市场上流行的朱格拉周期的说法,美国经济可能已经进入复苏的尾部。

从横向对比看,欧洲经济已经实现了超预期增长,中国经济结构不断优化,增速企稳回升,全球经济同步复苏的时代渐行渐近,美国经济也不完全是一枝独秀。另外,税改形成的上万亿美元财政赤字如何补足,特朗普政府一直没有很好的答案。这些因素都是美元持续走低的基本面因素。

短期内,股市最大担忧来自于通胀压力。今年1月,美国就业市场平均时薪同比急升2.9%,创8年半以来新高,加上去年下半年以来国际油价及大宗商品在弱美元下持续攀升,以及特朗普税改和基建投资计划,这些因素都将使得美国经济的通胀压力进一步攀升。

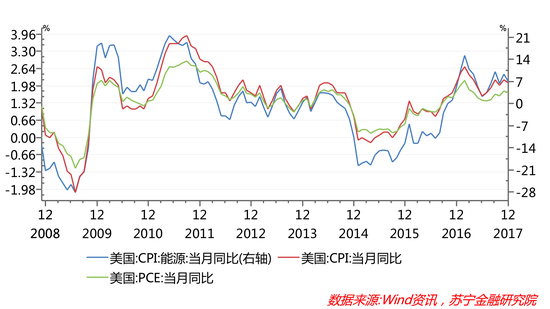

具体来看,截至2017年12月末,美国CPI涨幅已连续四个月超过2%,而在CPI中能源是主要的推动力,涨幅一直在6%以上(参见下图)。在此背景下,美联储加息的幅度和节奏可能会超出市场预期,而股市的短期走势,最大的担心是通胀和由通胀带来的更加收紧的货币政策。

美股重演1987年股灾戏码?

值得注意的是,此次股灾发生后,美国债券天王冈拉克认为“美股或重演1987年股灾戏码”。在此,我们有必要看看1987年全球股灾到底发生了什么?

一是美国经济经历了持续增长周期。从1983年一季度起至1987年10月股灾爆发,美国经济实现了连续20个季度的增长,走出了滞胀的泥潭。

二是美国和全球股市经历了长周期的牛市。1982-1987年,美国道琼斯指数上涨了2倍多,意大利、日本、德国股市也分别上涨了3.56倍、3.51倍和1.6倍。

三是股灾爆发前大量国际资本涌入美国。在高利率、强美元的双重因素影响下,前期石油价格上涨形成的国际石油美元涌入美国股市。然而,美国财政赤字和外债规模高企使得国际投资者看淡美国经济增长前景,形成了股市暴跌和美元贬值。

四是经济和贸易摩擦加剧。西方发达国家贸易摩擦不断,世界经济前景动荡不安,特别是美国和日本、德国之间的贸易战,最后以“广场协议”之后日元、德国马克大幅升值而告终。

五是美联储传奇主席格林斯潘刚刚上任。1987年8月11日,里根任命艾伦·格林斯潘担任美联储新任主席。格林斯潘的上一任是带领美国经济走出滞胀泥潭的传奇主席保罗•沃尔克。两个月后,全球股灾爆发,格林斯潘发表声明,承诺向任何处于困境的金融机构提供贷款帮助,既稳定了市场预期,也奠定了自己的市场影响力。

历史总是惊人的相似,但又不会简单的重复。当前全球经济和金融形势与1987年全球股灾爆发前有诸多相似之处:美联储新主席执政能力有待市场考验;特朗普政府挑起的贸易摩擦不断,世界经济面临逆全球化的挑战;全球股市经历了超级大牛市;大量资本涌入美国市场。

当然,当前股灾也有一些不同之处:美国经济复苏仍较为强劲,看不到衰退的迹象,欧洲经济复苏刚刚启动,中国经济也进入新时代,全球经济有望进入同步复苏的时代。更为重要的是,各国央行特别是美联储有十分丰富的应对股灾和金融危机的经验。只要各国政府特别是特朗普能按套路出牌,各国央行行长能及时安抚市场的预期,当前的股灾只是阶段性的调整,发生全球性股灾或金融危机的概率不大。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。