文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 朱海斌

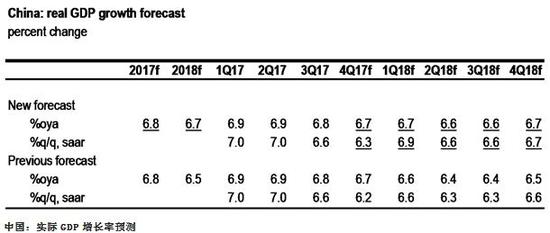

考虑到全球经济增长前景日益乐观,我们将中国的2018年GDP增长预测上调至6.7%(此前预测为6.5%),而我们对2017年的全年增长的预测为6.8%。2018年的增长率预测上调主要反映了乐观的外需前景。

朱海斌:预计2018年GDP增速为6.7%

朱海斌:预计2018年GDP增速为6.7%中国过去几周的一个重要事件是2017年12月16日-18日举行的年度中央经济工作会议,会议确定了2018年的重点任务和经济政策。总体而言,2018年经济政策的重点是追求高质量的增长和进一步推进供给侧结构性改革(产能过剩行业的供给侧纪律、环境保护、培育新的增长点)。按照官方的说法,政府将继续采取像2017年一样的“积极财政政策”和“稳健中性的货币政策”,打击非法金融活动,建立健全金融监管体系。我们的解读是,2018年的宏观政策将采取适度的财政整顿(扩增财政赤字将比2017年下降0.4个百分点),货币政策偏向紧缩以进一步降低整体信贷增速。此外,金融去杠杆可能会继续进行,同时监管框架将进一步加强。

基于外部前景乐观,上调对2018年经济增长的预测

虽然2018年国内政策展望大致符合我们的预期,但近期全球经济增长前景转趋乐观。特别是在过去几周内,我们的美国和欧洲团队已经上调了对美国和欧洲2018年GDP增长率的预测。这反映了美国最新的减税计划的影响(预计美国最新的减税计划将推动美国GDP增长0.3个百分点),以及在持续的货币政策支持下,宽松的金融环境和不断上升的信心将继续提振欧元区经济增长前景。总体而言,全球经济预计将在2018年内持续以3.3%的速度增长,超出潜在增长率。摩根大通的全球制造业采购经理人指数在12月份再次上升了0.4个百分点,达到54.5,为全球制造业进入新的一年描绘了非常乐观的前景。

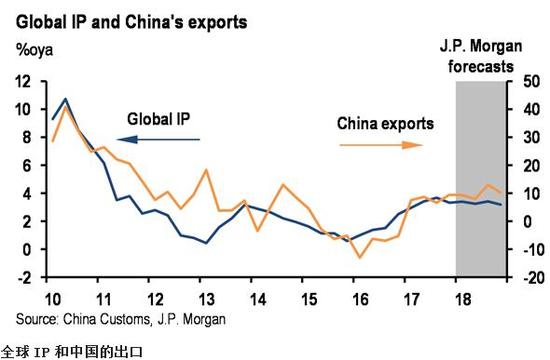

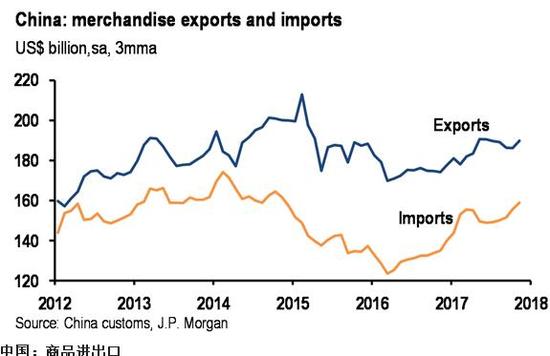

考虑到全球经济增长前景日益乐观,我们将中国的2018年GDP增长预测上调至6.7%(此前预测为6.5%),而我们对2017年的全年增长的预测为6.8%。2018年的增长率预测上调主要反映了乐观的外需前景。特别是,积极的全球环境预计将推动中国的对外贸易活动。我们预计净出口将为2018年总体GDP增长贡献0.1%(此前预测为-0.1%)。相比之下,2015到2017年的三年中,净出口对总体GDP增长的负面影响是年均0.2%。事实上,随着发达经济体最近的强劲势头,对美出口(占中国出口总额的19.1%)和对欧盟出口(占中国出口总额的16.5%)表现良好,11月分别上涨了12.5%(同比,3个月移动平均)和12.0%(同比,3个月移动平均),而中国的总出口增长率为9.2%(同比,3个月移动平均)。

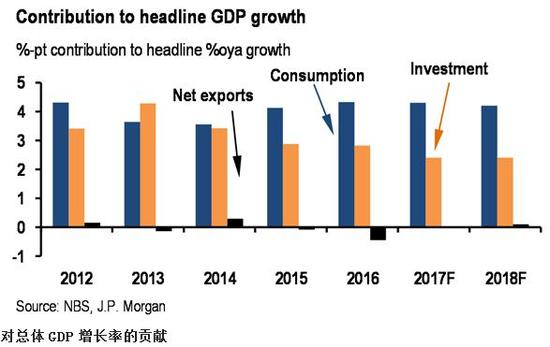

国内的情况基本保持不变。我们的预计消费对GDP做出稳定的贡献,外部条件的改善将支持劳动力市场状况,从而支持家庭收入增长。此外,考虑到企业基本面(包括利润和现金流)的稳步改善,2017年基本停滞的制造业固定资产投资预计将在2018年小幅回升;同时,出口前景的改善将进一步为企业资本支出的恢复提供一定支持。同时,考虑到国内宏观政策的前景,基础设施投资、房地产固定资产投资、汽车销售等信贷敏感行业预计仍将放缓。正如2017年所看到的一样,过剩产能的削减和金融去杠杆在2018年可能会继续进行,但速度可能会适度放缓,从而限制与结构调整有关的下行风险。外部前景的改善是中国努力解决结构性问题而又不触发硬着陆的又一利好消息。

在风险因素方面,虽然我们预计房地产市场和房地产投资将逐渐放缓,但2018年的主要不确定因素之一是住房政策方面,尤其是房地产税和租赁住房的开发。另外,虽然从根本上看,全球需求前景乐观有望为中国出口提供支持(如上所述),但我们仍然担心2018年美中贸易紧张局势可能会加剧。虽然全面的贸易战不太可能发生,但我们认为,由任何一方的误判导致贸易争端升级和扩大的风险依然较为显著。

资料来源:国家统计局、摩根大通

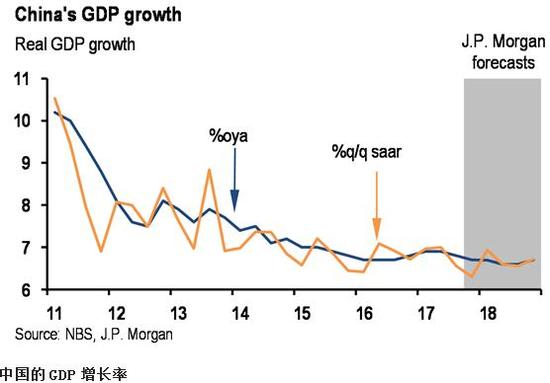

资料来源:国家统计局、摩根大通 实际GDP增长率 资料来源:国家统计局、摩根大通

实际GDP增长率 资料来源:国家统计局、摩根大通 对总体GDP同比增长率的贡献% 资料来源:国家统计局、摩根大通

对总体GDP同比增长率的贡献% 资料来源:国家统计局、摩根大通 资料来源:中国海关、摩根大通

资料来源:中国海关、摩根大通 十亿美元,季节性调整,3个月移动平均 资料来源:中国海关、摩根大通

十亿美元,季节性调整,3个月移动平均 资料来源:中国海关、摩根大通 同比%,3个月移动平均 资料来源:中国海关

同比%,3个月移动平均 资料来源:中国海关(本文作者介绍:摩根大通中国首席经济学家)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。