文/新浪财经意见领袖(微信公众号kopleader)专栏作家 程实 王宇哲

作为美国贸易逆差的最大来源国,中国一直是特朗普“贸易战”发难的主要指向对象。我们认为,减税恰恰可能是特朗普2018年对外经济政策的催化剂,令2017年悬在半空而并未落地的“贸易战”爆发概率有所上升。

程实:美国税改将成为贸易战的导火索?

程实:美国税改将成为贸易战的导火索?“欲攘外者,必先安内”。2017年12月,在经参议院投票惊险通过后,特朗普签署了《减税和就业法案》,标志着其“美国优先”的施政理念终于落子实处。2018年1月,海关数据显示2017年中国对美国贸易顺差扩大约10%,再创历史新高,“贸易战”的威胁恐再度加大。

我们认为,特朗普的税改方案和其对外贸易政策之间有内生逻辑的连续性:从短期来看,税改将刺激美国经济增长,并带来商品进口和贸易逆差的大幅上升,或成为“贸易战”的直接导火索;从中期来看,面对制造业相对竞争力下降的现实,主动构建贸易壁垒是美国推动制造业投资回流的重要抓手;从长期来看,更加利好富人的个税改革方案将继续极化美国业已加剧的收入分配不均格局,这将压低制造品相对需求,并为未来全球制造品供给的相对过剩和可能的贸易冲突埋下伏笔。

2017年岁末,特朗普终于迎来了其执政一年来的最重要政绩——《减税和就业法案》的签署。尽管这一“安内”之举墨迹未干,年初发布的贸易统计数据或将令特朗普的“攘外”措施也加速提上日程。2018年年初,海关数据显示,2017年中国对美贸易顺差增长约10%。作为美国贸易逆差的最大来源国,中国一直是特朗普“贸易战”发难的主要指向对象。我们认为,减税恰恰可能是特朗普2018年对外经济政策的催化剂,令2017年悬在半空而并未落地的“贸易战”爆发概率有所上升。

贸易逆差激增或成为短期“贸易战”的导火索。2017年,特朗普推动的《减税和就业法案》最终得以通过,在美国经济延续稳健复苏的情况下,减税利好仍将拉动消费和投资需求,进一步刺激经济增长,从而短期内进口和贸易逆差均有望攀升,成为“贸易战”的导火索。此次特朗普税改的核心是大幅永久性降低企业税、温和调整个税,这些措施一方面将直接增加私人部门的可支配收入,刺激居民消费,另一方面企业所得税税率的降低也将拉动投资需求。

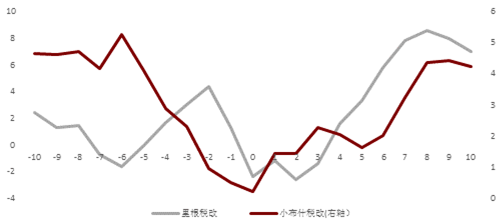

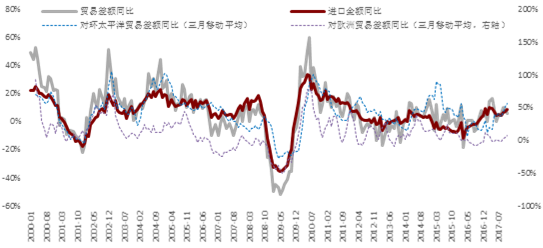

从历史经验来看,里根政府和小布什政府执政期间的减税措施均很快对美国经济带来了提振,总需求的扩张也在短期内拉动美国进口急剧增长(详见附图)。以小布什税改为例,尽管其减税政策生效后经济增长的势头不及里根税改时期,但短期内美国进口同比增速从2001年12月的-21.8%攀升至2002年12月的51.5%,贸易逆差也大幅增加,同期增速由-17.5%上升至19.6%。从区域分布来看,美国的主要贸易伙伴也是新增逆差的最重要来源,自2001年12月起的一年内,美国对环太平洋和欧洲的贸易逆差增速分别从-19.8%和21.7%急剧上升至56.8%和134.6%(详见附图)。

可以预计,在全球协同复苏的大背景下,本次特朗普税改的利好也会在短期内刺激美国进口,中、欧、日等主要贸易伙伴的顺差有望迅速扩大,这在短期会加大“贸易战”的压力。

通过贸易壁垒扭转相对竞争力劣势是中期“贸易战”的动因。特朗普税改只是完成了制造业回流的准备,面对美国制造业相对竞争力下降的现实,真正的制造业投资落地极可能依赖于“贸易战” 和“货币战”的推动。特朗普税改令美国企业税率回到发达国家的普遍水平,这将提高企业投资回报,对资本流入有积极作用,但从微观的投资决策上,应该注意到税率只是影响企业投资的因素之一。从历史上看,对顺差国(德、日)施加货币升值压力和设定贸易壁垒是促进企业回流的重要举措,上世纪80年代的“广场协议”和汽车行业限制出口、在美设厂等就是典型的案例。

我们认为,一方面,资金回流将带来一定美元升值压力,这会削弱美国企业的相对竞争力,有悖于制造业回流的目标,所以在美国货币政策正常化和经济持续复苏的背景下,特朗普可能会对美国的主要逆差来源国施加货币升值压力,以保持美元相对稳定,甚至略微贬值。另一方面,美国制造业的相对竞争力下降也可能是特朗普主动建立贸易壁垒的动因。金融危机以来,美国制造业长期受到劳动生产率走低和基础设施老化的制约。

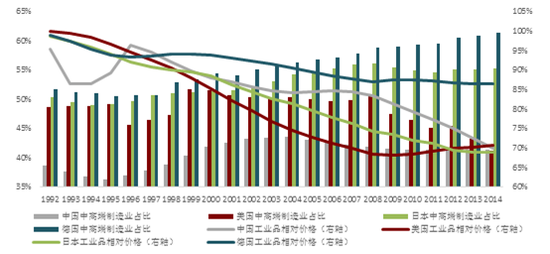

2009年起,奥巴马总统出台了一系列旨在振兴制造业的战略和政策,但制造业回流仍未形成规模。从制造业分类来看,美国中高端制造业占比从2008年开始呈现下降趋势,而同为制造业强国的德国和日本该比重则一直维持在高位甚至持续提升。从相对劳动生产率来看,与其他主要制造业国家(中、美、日)不同,美国工业品相对价格在金融危机之后也出现抬升(详见附图)。NBER的研究表明[1],劳动生产率的下降是美国制造业相对价格走平甚至放缓的主要因素。

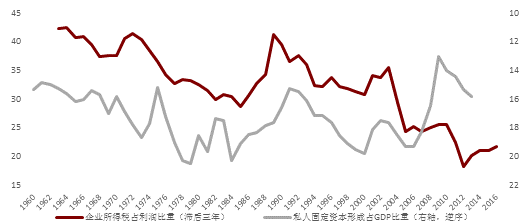

总结起来,尽管特朗普税改有助于资金回流,但这些资金能否转化为制造业投资仍有疑问。事实上,历史数据显示,美国企业所得税下降与私人固定资本形成增长之间存在两到三年的时滞(详见附图)。在此情形下,特朗普通过“贸易战”和“货币战”扭转美国制造业相对竞争力劣势、拉动对美直接投资或为主动之举。

制造品相对需求萎缩是长期“贸易战”的根源。在特朗普的税改方案中,降低企业税有利于吸引制造业回流,但个税改革更利好制造品消费倾向较低的富人。长期而言,一旦更多的制造业企业回流至美国国内,相对需求的削弱必将推升制造品出口压力,主动为“美国制造”谋求海外份额或成为贸易战的又一诱因。根据IMF关于美国个税改革分配效应的研究[2],随着收入增长,美国社会消费支出于初级产品和制造业产品的比重迅速下降,尤其是收入最高的前20分位家庭平均服务性消费支出高达75%。

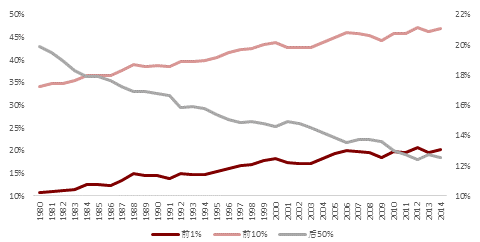

WID.World的研究则表明[3] ,2014年,美国收入前 1% 成年人的收入份额超过20%,占比约为1980年的2倍,而在欧洲,同期该指标只从10%上升至 12%。从美国收入前 10% 成年人的收入份额来看,2014年该指标已经高达47%,接近收入后50%成年人收入份额的4倍,且其份额的增长几乎全部来自于前1%成年人的贡献(详见附图)。

在收入差距日益增大的情况下,特朗普的个税改革和企业税下降,特别是取消遗产税和“替代性最低限额税”等措施仍然主要涉及高收入群体,这将导致高收入阶层持续受益,而中产阶级和低收入阶层在国民收入中的份额继续下滑。尽管劳动生产率下降也是制造品相对价格和消费比重下降的重要原因,不可否认的是,贫富差距扩大的“马太效应”日渐侵蚀着制造品需求长期增长的基础。如果收入分化的程度继续加剧,作为全球最大的消费市场,美国相对需求的萎缩意味着回流的“美国制造”不得不更多着眼于外向型需求,这也为未来全球制造品供给相对过剩和可能的贸易冲突埋下了伏笔。

综上所述,我们认为,美国税改落地之后,短期贸易逆差激增、中期主动设立贸易壁垒、长期制造品相对需求萎缩将增加全球贸易冲突的概率。要想避免“贸易战”或“货币战”的发生,各国结构性改革的进展和全球经济复苏的协同性至关重要,2018年贸易保护主义与地缘政治风险回潮的共振值得投资者警惕。

美国私人固定资本形成的增长滞后于企业税的下降(单位:%)

美国私人固定资本形成的增长滞后于企业税的下降(单位:%)

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。