文/新浪财经意见领袖(微信公众号kopleader)专栏机构 伍戈

核心观点:

1. 随着货币数量目标在政府工作报告中的消失,价格型指标尤其是银行间市场利率的重要性不言而喻。然而,该市场中的各种利率之间却存在明显分化,甚至呈现政策利率反而“随行就市”的现象。如何理解上述分化的原因及本质,对于把握流动性松紧及货币政策立场变化有着重要意义。

2. 与国外不同的是,特殊的一级交易商结构使得我国银行间市场的流动性投放分割为“央行-银行”和“银行-非银”两个市场层次。流动性分层客观上使得银行间市场容易出现以DR007和R007为代表的利率分化,甚至呈现政策利率受市场利率影响而“随行就市”的特殊现象。

3. 利率分化不必然表征货币政策松紧,而是更多反映金融监管扰动。特别是2016年以来,“银行-非银”市场中,强监管使得银行对非银的资金供给趋紧,而刚兑等因素使得非银的资金需求难以收缩,该市场利率随之高企。“央行-银行”市场的利率则由于央行直接的流动性供给而相对平稳,利率分化由此加剧。

4. 展望未来,尽管中国经济短期韧性犹存,但总需求趋势向缓,兼顾对冲资管新规细则落地、信用违约风险暴露等影响,“央行-银行”市场的利率走势有望稳中趋缓。而金融监管的持续约束将使得“银行-非银”市场的利率维持在相对高位,从而银行间市场的利率分化仍将延续。

伍戈:政策利率的“随行就市”?

伍戈:政策利率的“随行就市”?一、引言

2018年以来,随着货币数量目标在政府工作报告中的消失,价格型指标尤其是银行间市场利率的重要性不言而喻。然而,银行间市场中以DR007和R007为代表的各种利率之间却存在明显分化。伴随着利率分化的加剧,市场参与者不由会对价格信号产生困惑。特别地,央行多次在公开市场操作时还提及利率的“随行就市”。为何政策利率反而“随行就市”?如何理解上述利率分化的原因及本质?这些对于把握流动性松紧及货币政策立场变化有着重要意义。

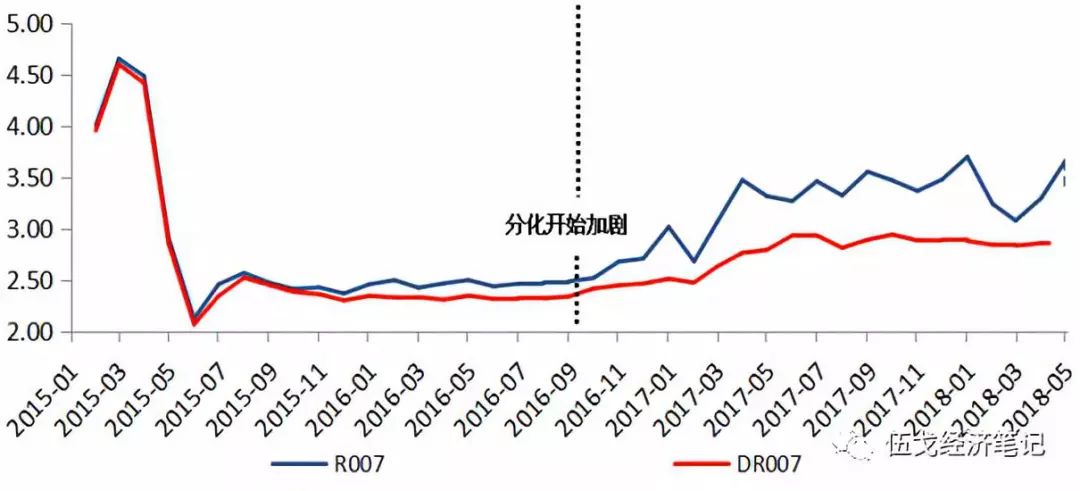

图1:2016年以来银行间市场的利率分化加剧(%)

来源:根据WIND数据整理。

来源:根据WIND数据整理。注:统计上,DR007是指银行间市场所有银行类机构的7天期回购利率(限定标的资产为利率债),R007是指银行间市场所有机构(银行和非银)的加权平均回购利率(不限定标的资产)。现实中,尽管央行尚未明确银行间市场的政策利率,但多次提及DR007对于培育市场基准利率有积极作用,目前市场也普遍认为其具有政策利率特征。

二、市场分割下的流动性分层

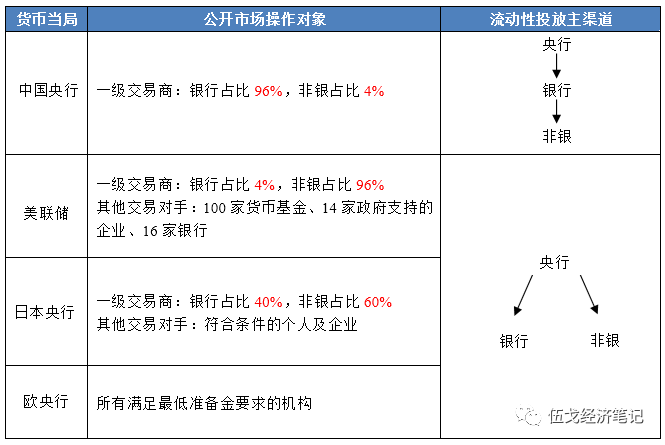

与国外不同的是,特殊的一级交易商结构使得我国银行间市场的流动性投放分割为“央行-银行”和“银行-非银”两个市场层次。央行最近一期的《货币政策执行报告(2018年1季度)》首次提出将流动性分层传导纳入一级交易商考评指标体系。目前我国央行主要向“一级交易商”进行银行间市场的流动性投放:48家一级交易商中,银行数量占比高达96%,非银数量占比仅4%。我国的公开市场操作对象以银行为主导,与美国、日本、欧元区等的情况有较大不同。

表1:我国流动性投放呈现明显分层特征

来源:根据各国央行官网等资料整理。

来源:根据各国央行官网等资料整理。在上述制度安排下,我国央行的流动性供给直接作用于“央行-银行”市场,然后再从该市场传递到“银行-非银”市场。这意味着央行主要通过货币政策操作(逆回购、MLF等)直接引导“央行-银行”市场,但实际上对“银行-非银”市场的影响还较为有限。流动性分层下的市场分割客观上使得银行间市场容易出现以DR007和R007为代表的利率分化,甚至呈现政策利率受市场利率影响而“随行就市”的特殊现象。

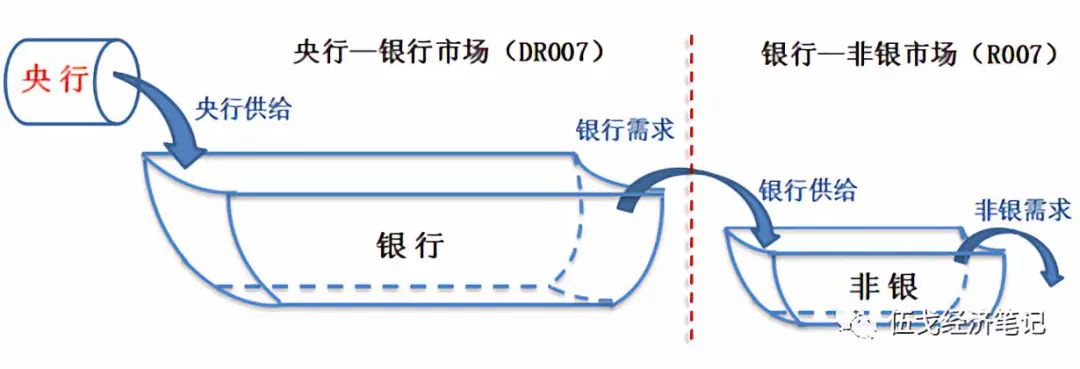

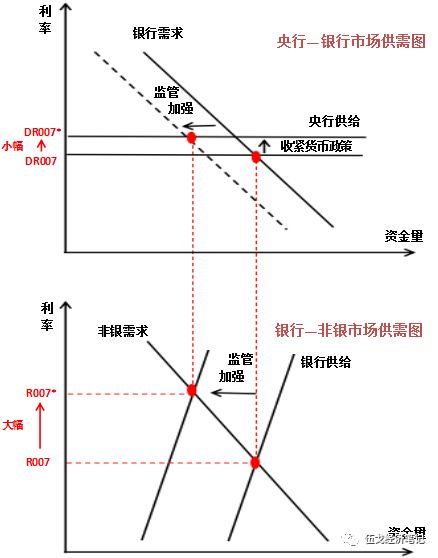

图2:流动性分层下的市场分割

来源:笔者自行整理绘制。

来源:笔者自行整理绘制。注:为了简化,我们假设银行自身的资金需求相对平稳,将央行-银行市场中的“银行需求”视作银行-非银市场中的“银行供给”,最终均用于满足非银的资金需求;暂时忽略来自其他市场资金供需的影响。

三、金融监管扰动下的利率分化

在没有金融监管因素扰动时,“央行-银行”市场与“银行-非银”市场的利率走势往往高度趋同。2016年以前,当央行收紧流动性时,“央行-银行”市场利率开始抬升;相应地,银行对非银的资金供给也开始收缩,从而使得“银行-非银”市场利率也相应抬升。即使两个市场的利率抬升幅度出现不一致,银行也会出于赚取利差的动机而调节对非银的资金融出,直到两个市场的利率大致趋同。

银行间市场的利率分化更多反映的是金融监管的扰动,并不必然表征货币政策松紧的变化。2016年下半年以来,由于受到金融监管的约束,银行对非银的资金供给不再能自如地根据两市场利差进行调节而收缩明显;非银的资金需求则在刚兑等因素的影响下保持刚性(即使在2017年债券熊市中非银机构的杠杆率依然居高不下),“银行-非银”市场中的R007利率随之高企。

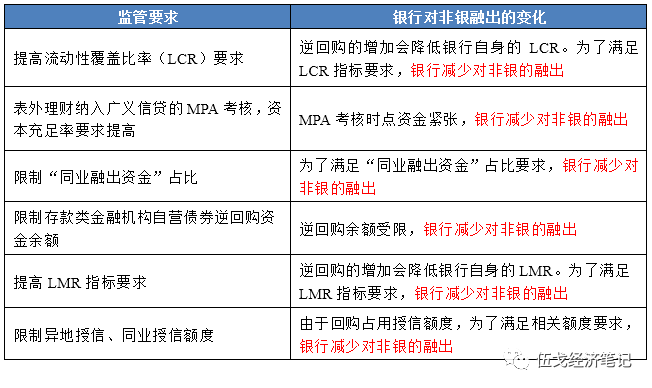

表2:监管强化下银行减少对非银的融出

来源:根据有关监管政策整理而成。

来源:根据有关监管政策整理而成。与此同时,“央行-银行”市场中的利率则由于央行直接的流动性供给而相对平稳(尽管2016年下半年开始该市场的DR007利率边际抬升,但整体维持在窄幅区间内)。从而,两个市场的利率分化显著加剧。

图3:金融监管加剧银行间市场的利率分化

来源:笔者自行绘制整理。

来源:笔者自行绘制整理。展望未来,尽管中国经济短期韧性犹存,但随着国内房地产调控、财政金融条件约束的滞后影响,加之外需表现难以优于去年,总需求趋势整体向缓。兼顾对冲资管新规细则落地、信用违约风险暴露等影响,“央行-银行”市场的利率走势有望稳中趋缓。同时,金融监管的持续约束将使得银行对非银的资金供给依然趋紧,而刚性兑付使得非银的资金需求短期难以显著改变,“银行-非银”市场中的利率或维持高位,从而银行间市场的利率分化仍将延续。

四、基本结论

一是特殊的一级交易商结构使得我国银行间市场的流动性投放分割为“央行-银行”和“银行-非银”两个市场层次。流动性分层客观上使得银行间市场容易出现以DR007和R007为代表的利率分化,甚至呈现政策利率受市场利率影响而“随行就市”的特殊现象。

二是利率分化不必然表征货币政策松紧,而是更多反映金融监管扰动。特别是2016年以来,“银行-非银”市场中,强监管使得银行对非银的资金供给趋紧,而刚兑等因素使得非银的资金需求难以收缩,该市场利率随之高企。“央行-银行”市场的利率则由于央行直接的流动性供给而相对平稳,利率分化由此加剧。

三是展望未来,尽管中国经济短期韧性犹存,但总需求趋势向缓,兼顾对冲资管新规细则落地、信用违约风险暴露等影响,“央行-银行”市场的利率走势有望稳中趋缓。而金融监管的持续约束将使得“银行-非银”市场的利率维持在相对高位,银行间市场的利率分化仍将延续。

(本文作者介绍:华融证券股份有限公司首席经济学家,总经理助理。)

责任编辑:牛鹏飞

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。