意见领袖 | 温彬、张丽云

摘要

7月末,M2同比增长6.3%,增速较上月回升0.1个百分点,较去年同期回落4.4个百分点;M1同比下降6.6%,较上月和去年同期分别回落1.6和8.9个百分点,自4月以来延续处于负增长区间;7月新增人民币贷款增加2600亿元,同比少增859亿元,增速降至8.7%;7月社会融资规模新增7708亿元,同比增加2342亿元,社融增速小幅反弹至8.2%。1-7月,人民币贷款、社融分别累计新增13.53、18.87万亿元,同比分别少增2.54、3.22万亿元。

7月新增信贷季节性回落、“挤水分”效应和新旧动能转换的阵痛亦有扰动,债券支撑下社融增速小幅回升,监管政策对货币供应量的影响犹存。

往后看,在二季度金融“挤水分”取得明显成效后,为促进实现全年经济社会发展目标,逆周期调节政策有望适时加力,维持信用扩张在合理均衡水平。在此过程中,金融机构需在防范资金沉淀空转的同时,“深入挖掘有效信贷需求,加快推动储备项目转化”,引导信贷合理增长、均衡投放,增强贷款增长的稳定性和可持续性。

但从长期趋势看,新旧动能转换的阵痛下,金融数据呈现出新特点。未来还是需要围绕重点领域和薄弱环节加大支持,提供对新动能、消费领域的助力,着力盘活存量资源、提升资金运行效率、大力发展直接融资,推动信贷质效与高质量发展相适配、融资结构与经济结构转型升级相适配。

一、7月新增信贷季节性回落,低于过去五年均值

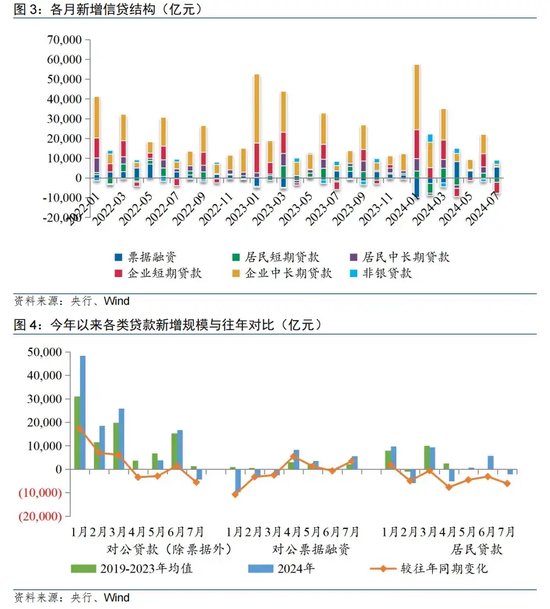

7月人民币贷款增加2600亿元,同比少增859亿元。7月末,人民币贷款余额251.11万亿元,同比增长8.7%,增速延续回落。

7月为传统信贷小月,月内贷款投放普遍呈季节性回落,在季节性效应、“挤水分”影响难以快速消退以及信贷有效需求不足等叠加作用下,7月新增信贷强度不高,不及过去五年同期均值(8315亿元)。

7月信贷的季节性特征明显,扰动因素较多,对单月数据无需做过多关注,而要更加关注总体信用状况、长期信用趋势,注重信贷供需匹配。

从信贷结构看,7月对公端和居民端均相对偏弱,票据融资占比提高,在短期内也加大了实体经济支持力度。

(一)7月对公结构呈现短贷负增、中长贷回落、票据提升特征,与往年同期相似,信贷资源更多流向重点领域和薄弱环节

7月企(事)业单位贷款增加1300亿元,同比少增1078亿元。其中,短期贷款、中长期贷款、票据融资增量分别为-5500、1300、5586亿元,同比分别变动-1715、-1412、1989亿元。

从近五年数据看,7月对公贷款新增规模均值为3042亿元,跨季后对公贷款投放季节性回落,短贷、中长贷、票据增量分别为-2905、4151、1753亿元,整体呈现短贷负增、中长贷回落、票据提升特征,今年情况与往年同期相似。

从有利因素看,7月下旬多项政策发力,有助于推动信贷投放,但政策效果释放仍需时间。一方面,在三中全会提出“坚定不移实现全年经济社会发展目标”要求后,7月22日起,一系列降息政策组合拳落地,LPR报价下调、实际贷款利率下降,在一定程度上有助于激活融资需求。另一方面,7月25日,发改委和财政部统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新,有望拉动投资和消费。

从不利因素看,一是7月全国制造业PMI录得49.4%,较上月略有回落,主要分项指标中供需均有回落,工业生产景气度略有收缩;二是7月专项债发行进度偏慢,雨季影响下建筑业施工活动增速放缓,制约对公中长期贷款整体强度;三是高频数据显示,7月主要钢厂螺纹钢开工率、石油沥青装置开工率、水泥发运率分别为25.8%、42.7%、37.2%,均不及过去三年同期均值,月内房地产、基建投资景气度仍相对偏弱,对应融资需求或延续收缩态势;四是禁止手工补息和防止资金空转的影响仍有延续,部分企业过去“存贷双增、低贷高存、虚增套利”的模式难以为继,企业信贷还款和不续作增多,也导致对公贷款扩张延续放缓。

在此背景下,7月下旬1M票据转贴利率再现“零利率”行情,机构低价收票的一致性较强,延续了二季度以来的整体特征,票据占信贷比重升高。但值得注意的是,在有效融资需求不足时,银行短期内要加大实体经济支持力度,而项目储备不足,通过加大票据直贴、转贴力度,将代表企业信用的未贴现票据转化为代表银行信用的表内票据融资,对企业也实实在在提供了资金支持。同时,随着票据利率下行,中小企业通过票据融资的成本会相应降低,也可以激发融资需求。

从信贷流向看,信贷资源更多流向经济重点领域和薄弱环节。央行数据显示,7月末,制造业中长期贷款余额13.63万亿元,同比增长16.9%,其中,高技术制造业中长期贷款余额同比增长15.5%;“专精特新”企业贷款余额分别为4.17万亿元,同比增长15.0%;普惠小微贷款余额为32.1万亿元,同比增长17%。以上贷款增速均高于同期各项贷款增速。

后续看,伴随8月地方债发行加快、超长期特别国债延续发行、降息作用继续释放,以及大规模设备更新改造“增规模、扩范围、降门槛、简流程”,有望支撑基建和制造业投资较快增长,进而带动对公贷款增速和占比维持稳定。

(二)居民短贷降幅较大,中长贷增量有限但同比改善,居民消费意愿和能力形成根本制约

7月住户贷款减少2100亿元,同比多减93亿元。其中,居民短贷和中长贷增量分别为-2156、100亿元,同比分别变动-821、772亿元。

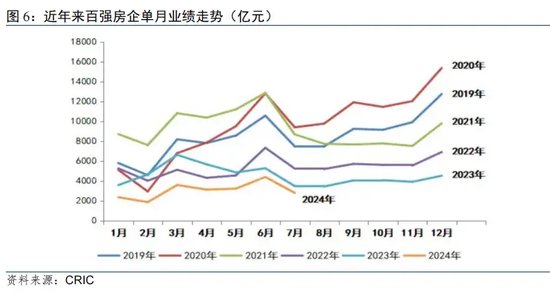

7月房企年中冲刺结束、新政提振效应减弱、前期刚需加快释放以及高温天气叠加,导致楼市供需两淡。克而瑞数据显示,重点30城供应、成交环比分别下降25%和30%,同比分别下降18%和13%,绝对量均为年内低位(仅略高于年初1-2月)。TOP100房企实现销售操盘金额2791亿元,环比降低36.4%,同比降低19.7%,单月业绩规模保持在历史较低水平。房地产销售成交平淡叠加早偿压力仍待缓释,制约居民中长贷整体表现。

居民短贷方面,暑期居民出游意愿较高,服务消费景气度延续,但居民端风险偏好仍相对审慎,对就业、收入增长预期的不确定依旧成为阻碍扩表的重要约束。

后续看,在低利率环境和稳地产、促消费、加力支持消费品以旧换新以及服务业扩大开放等政策组合拉动下,居民消费和信贷倾向有望逐步修复,但力度和可持续性仍主要受就业、收入等长期变量影响。

二、政府债和企业债形成拉动,7月社融增速小幅回升

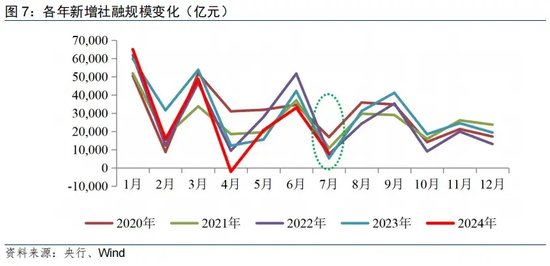

7月新增社融7708亿元,同比增加2342亿元,受政府债和企业债拉动,社融增速小幅反弹至8.2%。

7月以来,政府债发行节奏边际放缓,但同比多增额有所扩大,企业债净融资规模也有所上行,在去年同期较低的基数下,7月新增社融规模同比转为多增。

1-7月,社融累计新增18.87万亿元,同比少增3.22万亿元,虽增量减少,但金融对实体经济的支持力度保持稳固。

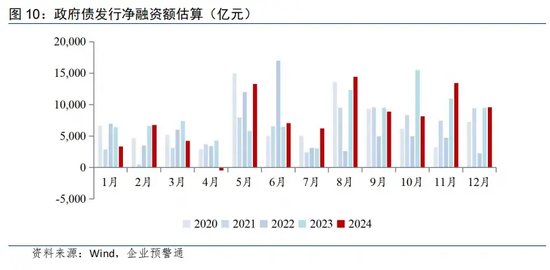

政府债融资方面,7月政府债净融资6911亿元,环比减少1576亿元,同比增加2802亿元。

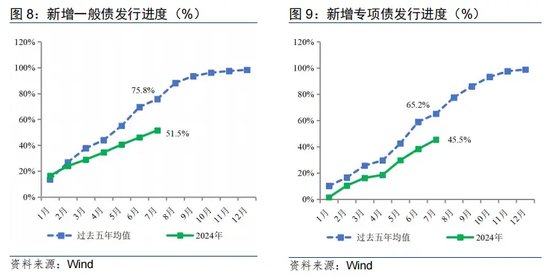

在5月发行提速后,6月地方债发行再度放缓,7月新增专项债发行节奏仍然偏慢,再融资债发行量环比增加。wind数据显示,7月政府债合计净融资规模6221亿元,环比上月减少816亿元。其中,国债、地方债分别净融资4310、1911亿元,较上月分别减少467、349亿元。

1-7月累计,新增一般债和专项债发行进度分别为全年的51.5%和45.5%,均低于过去五年的均值(75.8%、65.2%),今年以来地方债发行进度整体偏慢。

鉴于地方债在年末发行可能会影响资金在年内的使用进度,近期财政部表示,“指导地方加快专项债券发行使用,形成更多实物工作量”。

根据发行计划测算,8、9月政府债发行量都在2万亿元以上,三季度和四季度政府债净融资额均在3万亿元左右,有望支撑后续社融增速维持在相对高位。

企业债融资方面,债市利率延续低位,企业债融资总体稳定,7月企业债净融资2028亿元,同比增加738亿元。

数据显示,7月非金信用债净融资为2303亿元,城投债净融资为212亿元,产业债净融资为2091亿元,延续今年以来的“城投债缩量、产业债放量”格局。在“控增化存”的基调下,发审端持续从严,城投新增融资受到较大阻力,借新还旧依然是募资主流。

三、监管影响犹存,M1增速延续回落,M2小幅改善

7月末,广义货币(M2)余额同比增长6.3%、M1同比下降6.6%,M1增速延续回落,M2增速小幅改善。

在“挤水分、防空转”的监管导向下,4月以来,货币扩张节奏明显放缓,尤其是M1增速延续处于负值区间。一方面,部分虚增的存贷款被挤掉后,金融数据会出现一定回落。另一方面,我国M1的主要构成为单位活期存款,在此轮调整中受影响较大。考虑到前期企业活期存款中,有相当一部分通过手工补息获取了相对高的收益,这些行为规范后,企业活期存款出现下降,有些还在逐步向理财转化,这方面的影响会持续显现,导致近几个月M1持续回落。

未来若将居民活期储蓄、现金管理类产品、第三方支付机构备付金等这些可直接用于支付的金融工具纳入M1统计口径,M1的界定会更加合理,增速也会更为平稳、波动减弱。

伴随“手工补息”整改步入尾声,M2增速有所修复,但7月25日新一轮存款利率下调,理财等资管产品仍具有一定比价优势,使得一般性存款“脱媒”趋势短期内难以逆转,M2增速总体仍有承压。

部分资金从存款分流到理财后,虽不再纳入M2统计,但实体经济的资金供给没有出现根本性改变;且“挤水分”效应下,套利空间消失,部分企业资金腾挪出来扩大投资、增加研发投入等,使得金融对实体经济的支持更实、效率更高。同时,“挤水分”也有利于金融经济的良性互动,提高企业资金周转效率。

四、前瞻:政策支撑力度将加大,但需正视新旧动能转换的阵痛

从金融数据可以看出,7月新增信贷季节性回落、“挤水分”效应和新旧动能转换的阵痛亦有扰动,债券支撑下社融增速小幅回升,监管政策对货币供应量的影响犹存。

在二季度金融“挤水分”取得明显成效后,为促进实现全年经济社会发展目标,逆周期调节政策有望适时加力,维持信用扩张在合理均衡水平。伴随海外环境改善信号更趋明朗,国内宽货币空间进一步打开,年内降准、降息等总量工具仍可期待;结构性政策工具强化顶层设计和政策安排,科技金融、养老金融、消费品以旧换新以及住房租赁领域将加快推进,调结构的同时稳增长、促内需;财政政策加快发力,地方债发行明显上量提速,助力托底经济和稳定融资;此外,未来经济政策着力点也将更多转向惠民生、促消费,以提振消费为重点扩大内需,随着消费逐步恢复,经济循环会更加顺畅,也将创造出新的有效融资需求。

在此过程中,金融机构需在防范资金沉淀空转的同时,“深入挖掘有效信贷需求,加快推动储备项目转化”,引导信贷合理增长、均衡投放,增强贷款增长的稳定性和可持续性。

但从长期趋势看,随着我国经济结构转型升级加快、经济更加轻型化,传统上高度依赖于信贷资金的房地产、地方融资平台等贷款大头逐渐调整,反映到信贷数据上即为不增长甚至收缩,而科技创新、先进制造、绿色发展等新动能领域的贷款需求短期内难以完全接续,导致信贷增长出现波动。

金融数据呈现出新特点,很大程度上反映了新旧动能转换的阵痛。未来还是需要围绕重点领域和薄弱环节加大支持,提供对新动能、消费领域的助力,着力盘活存量资源、提升资金运行效率、大力发展直接融资,推动信贷质效与高质量发展相适配、融资结构与经济结构转型升级相适配。

(本文作者介绍:民生银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。