文/意见领袖专栏作家 靳毅

中长期纯债基金持仓久期。由于数据披露相对完整,可以分别从低频、中频以及高频等三大维度,测算市场持仓久期的平均变动趋势:

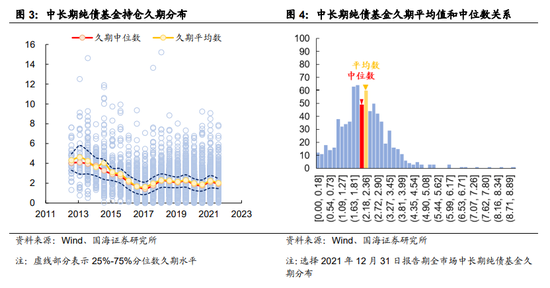

1)低频:基于报告披露信息推测的实际久期。结合基金半年报披露的利率敏感性分析,可以求解出报告披露期基金持仓的实际久期。过往5年,中长期纯债基金久期整体满足“均值回归”的特征,中枢围绕1.97进行上下波动。

2)中频:基于重仓券测算的持仓久期。历史上来看,中长期纯债基金重仓券平均久期和基金实际久期走势高度相关,并且,2017年以后,重仓券平均久期能较好拟合基金实际久期。

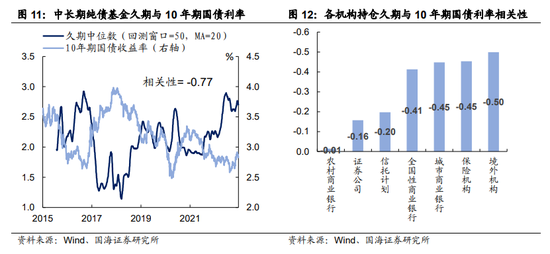

3)高频:基于净值拟合的推测久期。以基金日度回报率作为被解释变量,同时使用中债新财富综合指数中的子指数日度回报率作为解释变量,通过简单回归,我们可以得到基金净值在不同子指数上的暴露程度。我们根据此模型可以推测出,截至2022年12月26日,市场中长期纯债基金久期中位数大约在2.59水平上下。

其他机构持仓久期。相较于公募基金,银行、保险、信托等机构的持仓披露情况相对不透明,参考中长期纯债基金的高频久期测算法,同样可以推算出其他机构的持仓久期情况。

机构持仓久期对利率变动反应如何?我们从两大维度进行解答:

1)相关性,即机构持仓久期对利率变动的敏感程度。中长期纯债基金、境外机构、保险机构、国有行和城商行持仓久期和10年期国债利率的负相关性更强,均小于-0.40。

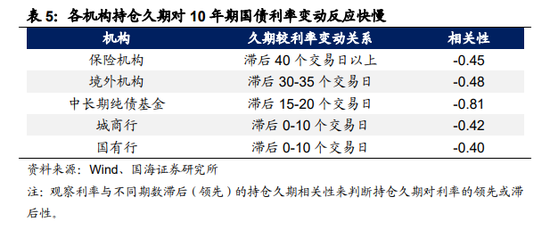

2)时滞性,即机构持仓久期对利率的反应快慢。国有行和城商行久期对利率变动反应速度最快,一定程度上对利率变动存在影响;中长期纯债基金次之,有“追涨杀跌”的迹象;境外机构和保险机构反应速度较慢,源于其对债券配置而非交易诉求更强。

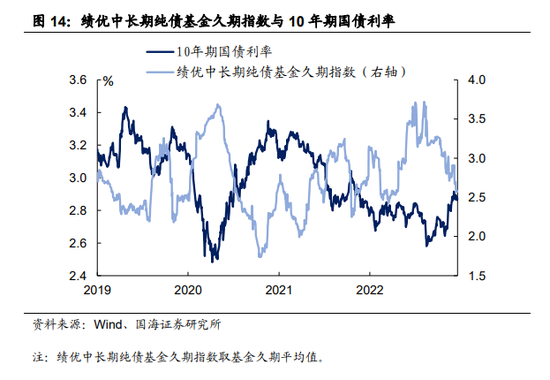

站在个基维度上,我们编制了绩优基金久期指数。历史上来看该指数具有较高的久期择时正确率达67%,近期该指数显示出绩优基金持续压降久期,表明绩优基金对后市利率观点整体持谨慎态度。

风险提示 历史数据无法完全推演未来,模型测算存在误差,指数样本券调整可能会导致潜在的测算偏误。

久期描绘了债券价格对利率变化的敏感程度。市场参与者调整持仓久期,实则反映的是对未来利率变动的预期。因此,理论上,如果能够获悉机构对各自持仓的久期调整,那就能“把脉”机构对于未来利率市场走势的普遍看法。那么如何才能够测算出机构的整体持仓久期呢?本期报告,我们将探讨测算公募基金、银行、信托、保险等机构持仓久期的方法。

1、如何测算中长期纯债基金久期?

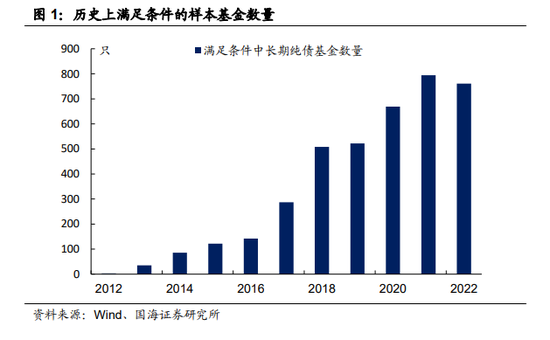

由于公募基金披露数据较为完备,我们可以通过多维度来分析基金的持仓久期。其中,中长期纯债基金具有较高的研究价值,一方面,相较于货币基金和短期纯债基金,中长期纯债基金在久期的选择上空间更大,对利率走势的反应也会相对敏感;另一方面,不同于混合基金,中长期纯债基金净值中仅包含了债券价格变化的信息,在后续我们对其净值进行分析的时候不会引入额外扰动。在实际测算中长期纯债基金久期时,我们可以分别从:1)基金半年报披露的利率敏感性分析;2)基金季报披露的重仓券;3)基金日度净值等三大维度入手,来测算基金的持仓久期,分别对应了低频、中频以及高频的久期测算。为了综合分析比较以上三大维度,我们在选择观察样本的时候对中长期纯债基金作出两点要求:① 剔除摊余成本法估值基金,其净值不能准确反映出持仓债券价格对利率变化的敏感程度;② 剔除定开型基金,净值披露频次较低,与一般日度披露净值基金不能一起比较。

1.1

低频:基于报告披露的实际久期

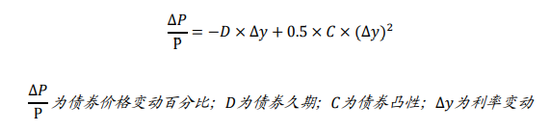

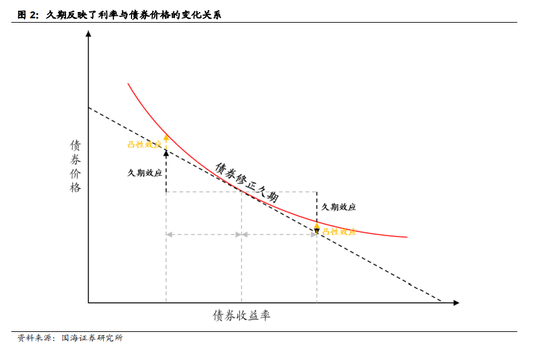

通常情况下,当利率变动时,债券价格同时受债券久期和债券凸性所影响。其中,债券久期反映了债券价格对利率变动的敏感程度,而债券凸性则反映了债券价格在利率变动时具有的额外“涨多跌少”的属性:

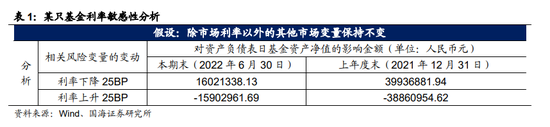

在中长期纯债基金的半年报中,往往会披露基金利率风险的敏感性分析,一般包含了市场利率每下行(上行)25BP,带来的基金净值的影响金额。综合利率上行和下行两种情景,我们可以就此求解出报告披露期基金持仓的实际久期。

在计算了样本期内所有中长期纯债基金久期后,不难发现,2017年以前中长期纯债基金久期中枢相对偏高。2017年开始,全市场50%的中长期纯债基金久期主要集中在0.86至2.94间上下波动。与此同时,我们观察到市场久期在分布上更容易呈现右偏,用平均值表征市场整体久期变动情况容易虚高整体久期分布,因此,在接下来的分析中我们主要考虑用中位数来表征市场久期变动情况。整体来看,中长期纯债基金久期变化满足“均值回归”的特征,过往5年,中长期纯债基金久期中枢围绕1.97进行上下波动。

1.2

中频:基于重仓测算的持仓久期

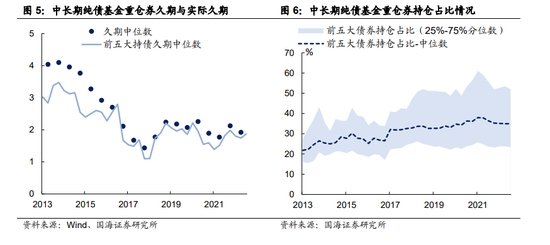

虽然我们可以根据基金的利率敏感性分析获取较为准确的持仓久期,然而由于数据披露频次较低,只能每半年获取一次全市场的久期情况。为了提高基金久期的获取频率,我们依然考虑从基金定期报告入手。在基金季报中,我们能获悉基金持仓的前五大债券,如果我们将前五大债券久期按照持仓权重进行加权,能否代表基金整体持仓久期?我们将基金前五大持仓债券久期按照仓位进行加权,用以表征基金全部持仓债券的平均久期。历史上来看,中长期纯债基金重仓券平均久期和基金实际久期走势高度相关,并且,2017年以后,重仓券平均久期能较好拟合基金实际久期。我们认为,造成这一现象的原因在于,2017年后,中长期纯债基金重仓券占比出现系统性抬升有关,因而使得基金前五大债券的代表性增强,能较好表征基金全部持仓的久期水平。

1.3

高频:基于净值拟合的推测久期

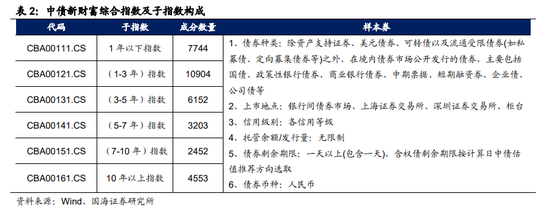

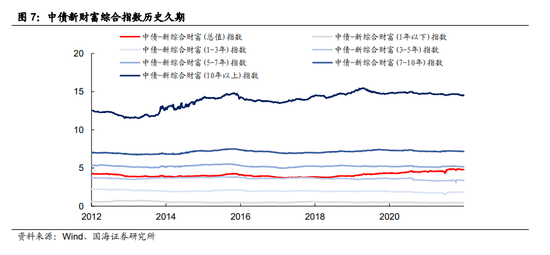

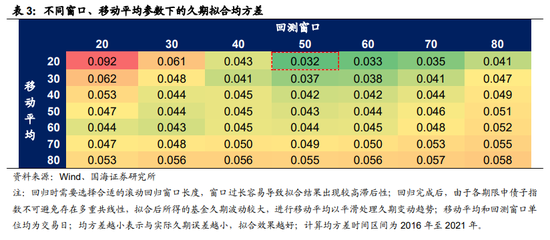

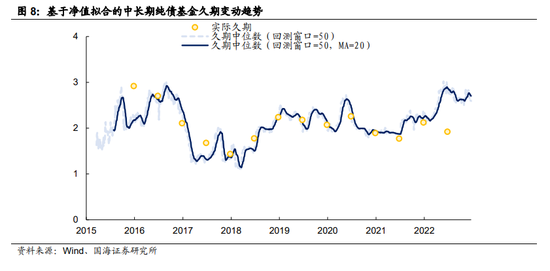

有没有办法能够获取更高频的基金久期数据?由于基金定期报告最高披露频次也仅仅达到季频,因此,如果需要更高频的久期数据,只能从基金日度披露的净值数据入手。我们使用中债新财富综合指数子指数作为解释变量,通过简单回归,对基金净值进行回归,从而得到基金在不同期限子指数上的暴露程度。

我们以中长期纯债基金的实际久期作为参照对象,观察不同参数组合下拟合所得久期与实际久期的均方差可以发现,滚动回归窗口选择50个交易日,移动平均选择20个交易日的组合与实际久期均方差最小,拟合效果最佳。我们根据此模型可以推测出,截至2022年12月26日,全市场中长期纯债基金的久期中位数大约在2.59水平上下。

2、如何推测其他机构的持仓久期

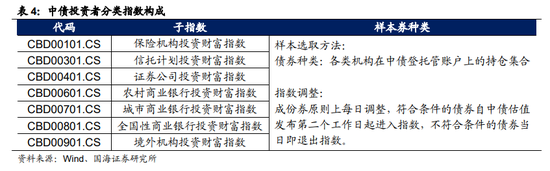

在测算了中长期纯债基金的久期后,我们是否可以用类似的方法测算其他机构的持仓久期情况?实际上,相较于公募基金,银行、保险、信托等机构的持仓披露情况相对不透明,因此,很难效仿基于利率敏感性分析或重仓券分析的范式来推测机构持仓久期,对此,我们依旧从回归法角度入手。中债登根据各类机构在其托管账户上的持仓债券集合编制了“投资者分类指数”,主要衡量各类机构持有债券的表现情况。我们使用该指数集日度回报率作为被解释变量,中债新综合财富指数各期限子指数日度回报率作为解释变量。

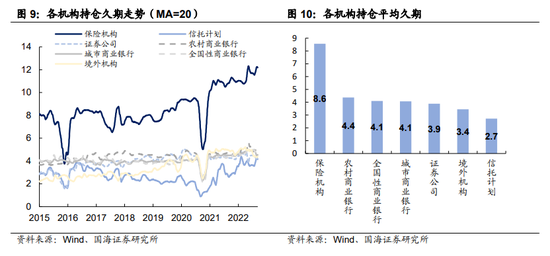

历史上来看,负债端越稳定的机构,持仓久期中枢往往越高。整体来看,机构持仓久期水平大致可以分为3大梯队:第一梯队:保险机构负债端长期稳定,平均持仓久期中枢大约在8.6水平上下,显著高于其余机构持仓久期;第二梯队:商业银行负债端相对稳定,国有行、城商行以及农商行的平均持仓久期中枢分布在4.1至4.4区间不等。第三梯队:其余机构负债端多多少少存在阶段性赎回压力,平均持仓久期中枢在4.0以下。

3、机构持仓久期和利率有何关系?

3.1

机构持仓久期能作为利率领先指标吗?

机构持仓久期对利率变动反应如何?我们从两大维度来解答这个问题:1)相关性,即机构持仓久期对利率变动的敏感程度;2)时滞性,即机构持仓久期对利率的反应快慢。1)相关性层面,并不是所有机构的持仓久期对利率变动都敏感。观察各个机构持仓久期与利率变动的相关性情况,不难发现,所有机构中,中长期纯债基金、境外机构、保险机构、国有行和城商行持仓久期和10年期国债利率的负相关性更强,均小于-0.40。其中,公募基金、商业银行分别代表了信用债和利率债的主力配置机构,并且,在负债端上都存在一定压力,有“做厚收益”的动力,因而,对利率变动相对敏感。保险机构的敏感性也不低,或许与其本身持仓久期中枢较高有关,对久期的调整幅度也会更加显著。

2)时滞性层面,机构持仓久期并没有呈现出对利率变动的领先性,或多或少都存在一定滞后性。然而,各机构持仓久期对于利率变动反应的“速度”却存在明显差异:①国有行和城商行持仓久期对利率变动的反应速度最快。持仓久期大约滞后利率变动0-10个交易日。背后的主要原因或许在于,商业银行是利率债的主要参与对象,其持仓变动在一定程度上对利率变动存在影响。②中长期纯债基金持仓久期对利率变动的反应速度相对滞后。利率变动与滞后15-20个交易日的持仓久期负相关性最强。结合中长期纯债基金的持仓久期与10年期国债利率负相关性显著高于其他机构的现象,我们认为,大多数基金更多是利率变动的被动接受者,存在“追涨杀跌”的迹象。③境外机构和保险机构对利率变动的反应速度较慢。利率变动与滞后30个交易日以上的持仓久期负相关性最强。这或许与保险机构和境外机构相较于交易机会,对配置层面诉求更强有关。

3.2

如何跟踪择时能力强的基金久期?

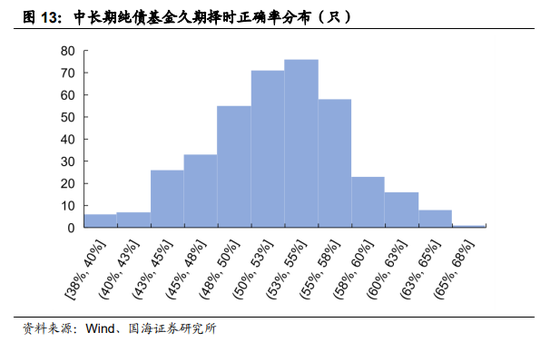

平均而言,市场大多数参与者对利率的反应是滞后的,然而,如果我们从个基维度出发,是否有中长期纯债基金具有较强的择时能力?理论上,如果一致基金的久期择时能力较强,则其应该在利率上行趋势中,及时调高久期,而当利率出现上行迹象时,及时压降久期。我们按照月度频率滚动计算2019年以来,样本中长期纯债基金的久期择时胜率分布,结果显示,市场整体判断正确率分布集中在50%上下,并且呈现一定正偏性,意味着,长期在久期择时上正确率高的基金相对较少。

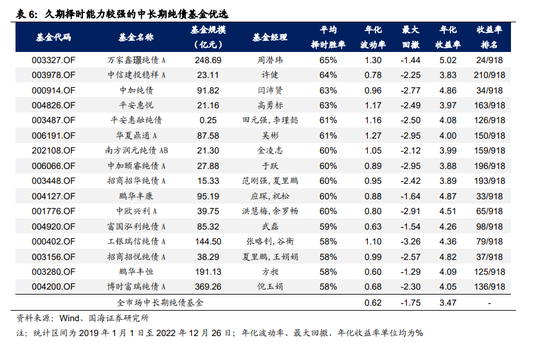

我们根据中长期纯债基金久期择时的正确率分布情况,筛选出2019年以来久期择时准确率在58%以上的中长期纯债基金,并且要求基金收益排名位于市场前25%,那么有理由相信这些基金的业绩表现有一部分原因来自于对久期的准确判断,最后得到如下16只基金。

通过跟踪这些绩优基金的久期变动情况,我们便可以获悉市场上久期管理能力较强的中长期纯债基金对下阶段利率走势的看法。为了让每一只基金对利率的“观点”变化都能体现在最后结果里,我们取以上16只绩优基金的久期平均值来反映这些基金的一致预期,并且形成绩优中长期纯债久期指数。历史上来看,绩优中长期纯债基金久期指数与10年期国债利率呈现出较为明显的负相关性,并且,整体指数对久期择时的判断正确率高于绩优中长期纯债基金个基的正确率,达67%。综合以上分析,我们认为:1)绩优中长期纯债基金久期指数的久期择时胜率较高,跟踪指数能够获悉久期择时能力强的中长期纯债基金对后市利率走势的看法,有一定价值;2)截至12月26日,我们观察到绩优中长期纯债基金久期指数在11月赎回潮发生后,整体出现了较为明显的降久期操作,表明绩优基金在短期内对后市利率走势较为谨慎。

风险提示:历史数据无法完全推演未来,模型测算存在误差,指数样本券调整可能会导致潜在的测算偏误。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。