文/意见领袖专栏作家 洪偌馨、伊蕾

摊开上市银行的2022年中报,信用卡业务难掩倦意。

无论是工行、建行这样的国有大行,还是如招行、平安这样以零售见长的股份行,信用卡的发卡量、信贷余额、交易规模等核心指标能保持个位数的增长已是不易,不少银行的信用卡业务已停滞不前,甚至出现负增长。

关于造成信用卡业务疲软的原因,除了疫情在局部地区反复对消费造成冲击之外,监管对行业进行重拳整改同样不可忽视。年初以来,多个关乎信用卡行业规范发展的新规正式执行,扫沉疴、去泡沫成为2022年信用卡行业的‘主旋律’。

这并非是中国信用卡行业第一次遭遇周期波动、监管收紧的挑战,但这可能是形势最复杂的一次。

从中国的信用卡‘元年’算起,整个市场历经了20年的高速发展,依靠流量和人口红利驱动带来成长已然放缓,信用卡的发展逻辑和增长方式正在重塑。

与此同时,监管也在全面迭代行业的规则和秩序,整个产业链被放在监管的‘无影灯’下,让很多行业顽疾无处遁形。

也正因如此,一些头部的信用卡中心已经开始探索和适应新的‘生存法则’。

从中报来看,借贷双卡联动、双卡融合、零售板块综合经营……这些关键词开始更高频地出现。在‘存量时代’里,虽然信用卡在零售信贷资产中的占比有所下滑,但它作为零售银行转型‘排头兵’的角色却依然重要,信用卡作为提升单客效益、盘活大零售生态的‘牵引力’价值日益凸显。

1

个位数增长时代

今年上半年的信用卡行业到底有多‘冷’?

馨金融统计了13家全国性银行的信用卡中报数据,无论是发卡规模破亿的头部玩家,还是近几年迅猛发力的后起之秀,都展现出了明显的增长乏力。

注:根据不同银行统计口径,交行为在册卡量,邮储银行为结存卡量,招行、平安及浦发为流通卡量,光大银行则为信用卡客户数

先来看发卡量变化,与上年末相比,全部13家银行的发卡量增幅都在5%以下,其中,工行的发卡量增长不足1%,成为最‘佛系’的银行,而平安刚刚达到1%,与前两年蓬勃的发展形成了鲜明对比。

在贷款余额方面,13家银行中,有一半以上出现了负增长。降幅最大的依然是工行和平安,他们的信用卡贷款余额分别较上年末缩水了4.94%和4.2%。

相比之下,信用卡交易金额的分化相对明显。有近半数的银行交易金额相比去年同期有所下滑,几家发卡量较大的全国性银行——工行、建行、中行、农行同比下滑幅度都在5%以上。反而是兴业和浦发两家股份行,保住了难得的两位数增长。

与之相对应的是,多家银行的信用卡/零售信贷比的变化。尤其是前两年在信用卡业务上重点发力的交行、光大、民生等几家机构,信用卡在零售信贷中的占比相较于2019年前后有明显下滑。

五家银行信用卡业务零售信贷占比

此外,作为移动互联网时代,银行业机构触达客户的‘主阵地’,信用卡App的发展也不及市场预期。

第三方机构analysys易观在《数字经济全景白皮书》中指出,2020年1季度至2022年1季度,信用卡APP用户的人均使用时长和频次持续地大幅下滑。这意味着信用卡业务在抢客大战后,未能更好解决线上转化、如何留存、如何吸引用户使用等一系列挑战。

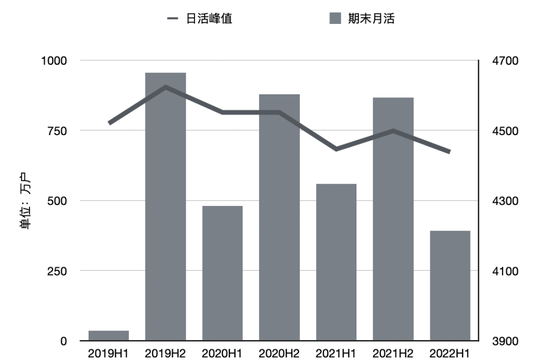

从半年报来看,稳坐信用卡App头把交椅的招行,也同样未能避免数据下滑的势头。上半年,‘掌上生活’App的日活峰值仅为672.34万户,较上年同期下滑超过10%,月活数据也创下了近两年的新低。

此外,面对上半年频频出现的‘黑天鹅’事件,以及备受疫情冲击的消费市场,信用卡的资产质量也面临较大挑战。

前述13家银行之外,只有中行信用卡不良率较上年末下降了0.13个百分点之外,其他银行的不良表现都出现了不同程度的恶化。截止到2022年6月末,包括工行、交行等在内的6家银行的不良率超过2%,而民生银行的不良率更是逼近3%。

2

没有避风港的‘寒冬’

很难想象中国信用卡市场的主力军们会集体交出这样的答卷。但2022上半年,市场环境转变与监管新规落地的‘双杀’令信用卡行业不得不直面残酷现实。

央行数据显示,从2016年到2021年,我国信用卡和借贷合一卡总量从4.65亿增长至8亿张,但增速却从巅峰时的26.35%降至2.85%,到今年一季度,单季新增卡量只有200万张,拐点降临已是行业共识。

而在疫情反复之下,居民的消费能力和消费意愿都在下降,这对于消费金融市场来说可能影响更为深远。

根据国家统计局数据,2022年上半年,社会消费品零售总额同比下降0.7%,其中,居民人均教育文化娱乐消费等支出同比下降7.4%。与之相对应的,上半年,我国居民住户存款规模增加超10万亿,创下近三年同期新高。

同时,央行储户调查数据显示,2022年6月份,倾向于‘更多储蓄’的居民占比达58.3%,刷新近20年来的最高峰。

凡此种种,信用卡行业的降速换挡已然不可避免。在内外风险攀升的背景下,许多银行开始收缩战线,减少市场营销等大额支出,信用卡权益不断缩水等,而这些举措也或多或少影响了信用卡业务的增长。

再加上监管部门开始全面整肃信用卡产业链,一面扫除‘跑马圈地’时代积累的沉疴与旧疾,一面推动信用卡行业转变发展方式,适应新的市场需求,这也令本就迈入‘寒冬’的信用卡市场雪上加霜。

其中最具代表性的就是对‘套现’的严厉打击。今年初,《中国人民银行关于加强支付受理终端及相关业务管理的通知》正式下发,核心是清理那些绕过银行正常提现手续,以POS机刷卡消费的名义虚构交易套取资金的行为。

在前几年信用卡高歌猛进、‘神卡’频出时,信用卡‘套现’从申卡、购买个人POS机、刷卡套现形成了一条隐秘而庞大的产业链,市场规模甚至超过万亿。一些银行默许了他们的存在,以此来带动发卡量、交易额、手续费收入的增长。

但在新规之下,从POS机支付终端管理到加强发卡银行、清算机构对支付交易流水的真实性监测,整条产业链被以更严苛的手段管控起来。

虚假繁荣的‘泡沫’正在被不断挤出,市场的真实面貌逐渐展露。由此引发的一系列改革‘阵痛’——POS机终端数减少、交易规模萎缩、以及违约和不良攀升等情况可能难以避免,甚至在未来很长一段时间都会持续发生。

此外,今年7月发布的《关于进一步促进信用卡业务规范健康发展的通知》对信用卡业务的很多环节加以约束,提出了压降睡眠卡占比至20%以内、设置单一客户信用卡总授信额度上限、严控资金流向、对外部第三方机构合作进行集中度管理,以及已分期资金余额不得再分期等要求。

换言之,信用卡业务的收入结构、管理模式以及业务拓展模式也将发生变化。尤其是不得以发卡量、客户数量、市场占有率或排名作为单一或主要考核标准等要求的提出,意在扭转长期以来唯规模论的发展模式。

根据文件要求,整改过渡期为两年。在这期间里,机构必须解决的问题不只是清理存量,更要找到增量——到底选取哪些新的考核指标来代替长久以来的规模KPI,怎样的新模式才能打造出信用卡的‘第二增长曲线’。

3

信用卡‘抱团取暖’

其实过去几年,市场上推动信用卡转型的‘口号’比比皆是。

存量运营、精耕细作、价值导向……人人都知道要变,但这些口号到底如何落地、什么才是真正的精细化运营和价值增长等等,并没有一个清晰的路径,以至于整个行业始终没有摆脱增量焦虑,以及过往的发展惯性。

但从2022半年报来,关于信用卡业务的描述中确实出现了一些新口径与新趋势。

一个颇具代表性的趋势是,那些高度依赖、重点布局零售板块的银行开始更加强调存贷‘双卡率’指标。

比如,半年报显示,招行信用卡客户中,同时持有借记卡的‘双卡’客户占比63.25%,较上年末提升0.64个百分点;平安信用卡信用卡新户双卡率较上年末上升17.7个百分点,本行卡还款率较上年末上升1.8个百分点。

相比于信贷规模、发卡量,这些似乎不是能够直接带来业务增长、营收转化的关键数据,但它们旗帜鲜明地指向了信用卡业务在存量经营时代中创造‘增量’的核心驱动力——零售条线内不同产品的融合与银行内部各板块的综合经营。

我们讨论过多次‘主账户’的话题,金融服务本就是一个相对低频、且转化链较长的业务,零售客户在日常生活中高频使用的账户也是有限的。因此,每一家银行都希望能够成为客户的‘主账户’。

因此,通过零售金融的综合服务‘一站式’满足他们在支付、信贷、现金管理、财富管理等各方面的需求成为了大家共同努力的方向。

作为一个具有支付+借贷双重属性的金融产品,客户对信用卡的使用相对高频,因此,它可以作为一个‘流量入口’来吸引客户进而盘活零售金融服务的其他板块。反过来,覆盖不同场景、不同生命周期需求的产品服务与权益激励,也可以提高用户粘性与‘忠诚度’。

比如,在过去几年各银行推动大财富管理战略的背景之下,许多银行将财富管理权益与信用卡权益相结合,将信用卡积分与客户在本行的资产规模相关联,资产规模越高则可以享受更高的累计权益,这就是在双向提升存、贷两端的经营效益。

更进一步来看,基于较高的数字化水平和客户分层体系,信用卡与其他业务的协同还可以进一步提升客户画像的精准度,实现资源的高效匹配和服务的精准触达。

中信银行就在半年报中提到,将构建信用卡客户特色财富管理体系,推进无限卡与私人银行权益、资源、团队融合。从这个角度来看,信用卡也成为其撬动高净值客户增长和留存的一块‘敲门砖’。

相较于前几年机构对于全场景、大生态构建的执着,银行开始更注重资源投入之后能否真正与核心业务产生协同,更直白地说,它们到底能否带来单客价值的提升,这才是信用卡与其他业务‘抱团取暖’的真正原因。

不过,要实现这种统一平台的管理、统一资源的调配、统一标准的执行显然不能一蹴而就,它需要在更长周期里协调各参与方之间的利益,并且,推动底层基础设施,包括绩效考核、组织架构和思维模式上的转变。

更重要的是,它到底是否助推信用卡行业度过‘寒冬’、迈入发展的新阶段,依然需要经历市场的重重检验。

(本文作者介绍:洪偌馨,资深财经记者、主持人,自媒体“馨金融”创始人。)

责任编辑:宋源珺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。