文/新浪财经意见领袖专栏作家 戴志锋、邓美君、贾靖

投资要点

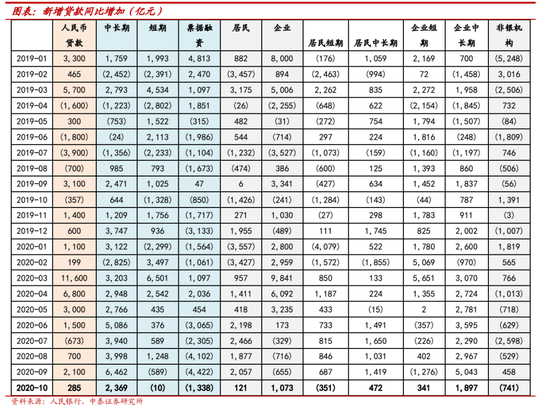

10月社融总量符合预期,结构分析:支撑10月社融高增的依旧是政府债放量。1、信贷情况:10月新增信贷略低于预期,我们判断只是正常波动、有10月假期工作日较少的因素影响,全年总量既定。10月新增信贷6663亿,较去年同期增长1193亿。2、信托持续收缩,新增委贷较去年同期转正增;未贴现银行承兑汇票规模波动式回落。3、10月国债继续放量支撑社融高增。10月政府债净融资4931亿,较去年同期增加3060亿。展望11月、12月:中央政府加杠杆将对社融增长形成支撑。4、新增企业债规模边际有所回暖、对社融有一定的支撑;股票融资规模保持在高位:10月新增企业债融资2522亿,较去年同期增加490亿元左右。股票融资新增量927亿,较去年同期增加747亿。

10月信贷规模略低预期,正常波动;结构分析:企业中长期仍是主力;居民按揭信贷需求维持。1、基础设施建设持续发力,企业中长期信贷保持高增。预计受限合意信贷规模与结构性存款的严监管,企业短贷净增规模依旧较弱、票据则维持压降,信贷规模让位于企业中长期贷款。企业短期贷款、票据融资、中长期贷款分别新增-837亿、-1124亿、+4113亿,增量较去年同期变动+341亿、-1338亿、+1897亿元。2、10月居民购房需求维持。居民短贷、按揭贷款净新增分别为272亿、4059亿元,较去年同期增长-351亿元、+472亿元。

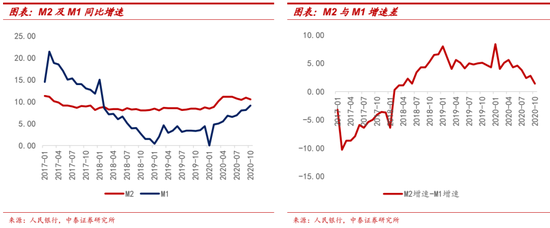

10月M2与M1增速差跟踪:M2-M1转收敛。今年政府债的发力与财政存款的沉淀使社融与M2背离成为常态:10月为缴税大月,另外由于政府债高增,但支出进度未同步匹配、沉淀为财政存款,使得包含政府债口径的社融高增,而不包含财政存款的M2同比增速有所回落。M1同比增速回升:或反映企业投资生产持续回暖。10月M0、M1、M2分别同比增长10.4%、9.1%、10.5%、较上月同比增速变动-0.7、+1、-0.4个百分点。

银行投资建议:核心逻辑是宏观经济,看好4季度估值切换+市场风格转换机会。1、我们8月初转看多银行,继续看多银行股,我们判断银行是慢牛行情;4季度估值切换,银行板块大概率会有好的表现;当市场风格切换为追求稳健收益时,银行也占优。2、个股建议:重点推荐、中长期看好的是优质的银行:招商银行、平安银行、和宁波银行。短期看好业绩有弹性标的:兴业银行、杭州银行、江苏银行和南京银行。

风险提示事件:经济下滑超预期。疫情影响超预期。

正文分析

一、存量社融同比+13.7%:政府债主要支撑,信贷小幅回落

10月社融规模基本符合预期:社融新增1.42万亿、预期1.4万亿,新增量较去年同期增加5520亿。存量社融同比增速在高位再度环比高升、环比+0.15个百分点至13.68%,或为全年高点,预计11月、12月同比增速将小幅向下,但幅度不大,全年增速预计在13.5%。

细项来看:社融的主要支撑项自8月份已经由信贷演变为政府债券,10月社融依旧是政府债支撑,信贷略低于预期,企业发债有所回暖。

社融结构分析。信贷情况:10月新增信贷略低于预期,我们判断只是正常波动、有10月假期因素影响,全年新增信贷规模预计在20万亿左右。10月新增信贷6663亿,较去年同期增长1193亿。预计11月、12月信贷投放规模合计在2.6万亿左右。

表外融资情况:信托持续收缩,新增委贷较去年同期转正增;未贴现银行承兑汇票规模波动式回落。1)新增信托规模继续收缩,由于年底到期规模较大,预计新增规模将边际承压。新增委贷也维持缩降,但降幅较去年同期有所收敛。10月新增信托贷款-875亿,新增规模较去年同期下降251亿。另年底信托到期规模较大,融资压力较大:上半年信托到期规模2.1万亿,下半年到期3万亿,其中11月、12月合计到期规模近1.5万亿。10月新增委托贷款-174亿,较去年同期增加493亿。2)表外未贴现银行承兑汇票新增规模波动式回落。10月新增未贴现银行承兑汇票-1089亿,较去年同期下降36亿。

政府债:10月国债继续放量支撑社融高增。10月政府债净融资4931亿,较去年同期增加3060亿,是支撑社融高增主因。展望11月、12月:中央政府加杠杆将对社融增长形成支撑,地方政府专项债基本在10月底发行完毕。全年政府债净增额度8.5万亿(中央财政赤字2.78万亿+特别国债1万亿+地方财政赤字9800亿+地方债3.75万亿),1-3季度国债净增2.47万亿,较去年同期增长1.47万亿;4季度仍有1.3万亿净增规模,较去年4季度增长5600亿,月均新增4000亿左右。

债券和股权融资分析。1、10月新增企业债规模边际有所回暖、对社融有一定的支撑:10月新增企业债融资2522亿,较去年同期增加490亿元左右。2、股票融资规模保持在高位:随着经济结构转型,社会融资结构由间接融资转向直接融资大的拐点在缓慢的发生。10月股票融资新增量927亿,较去年同期增加747亿。

二、信贷情况:规模略低,受假期影响、正常波动

10月新增信贷或受工作日较少影响,投放规模略低于预期,但在总量既定下,我们判断只是正常波动。10月新增贷款6898亿元,较去年同期略增285亿元。信贷余额同比增长12.9个点,在高位环比微降0.1个百分点。

细项来看:企业中长期依旧是信贷支撑主力,显示全年基建发力、配套贷款持续加速投放。

具体信贷结构情况:企业中长期仍是主力;居民按揭信贷需求维持。1、基础设施建设持续发力,企业中长期信贷保持高增。预计受限合意信贷规模与结构性存款的严监管,企业短贷净增规模依旧较弱、票据则维持压降,信贷规模让位于企业中长期贷款。企业短期贷款、票据融资、中长期贷款分别新增-837亿、-1124亿、+4113亿,增量较去年同期变动+341亿、-1338亿、+1897亿元。2、10月居民购房需求维持。居民短贷、按揭贷款净新增分别为272亿、4059亿元,较去年同期增长-351亿元、+472亿元。3、非银信贷10月新增382亿,较去年同期增加-741亿元。

三、财政支出进度使社融与M2再度背离

今年政府债的发力与财政存款的沉淀使社融与M2背离成为常态:10月为缴税大月,另外由于政府债高增,但支出进度未同步匹配、沉淀为财政存款,使得包含政府债口径的社融高增,而不包含财政存款的M2同比增速有所回落。M1同比增速回升:或反映企业投资生产持续回暖。10月M0、M1、M2分别同比增长10.4%、9.1%、10.5%、较上月同比增速变动-0.7、+1、-0.4个百分点。

新增存款规模低于去年同期,或与结构性存款压降有关,叠加季度末临时揽取的资金再度回归理财投资等。10月新增存款-3971亿,较去年同期下降6343亿;存量同比10.3%,较上月同比增速回落0.4个点。1、10月居民净增存款为负,新增居民存款-9569亿元,同比增加-3557亿元。2、企业新增存款-8642亿元,同比下降1649亿元。3、10月为缴税大月,叠加财政支出进度或不及发行力度,财政存款净增9050亿,较去年同期增加3499亿元。4、非银存款净增2918亿元,较去年同期下降5947亿。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。