文/新浪财经意见领袖专栏作家 唐建伟、刘学智

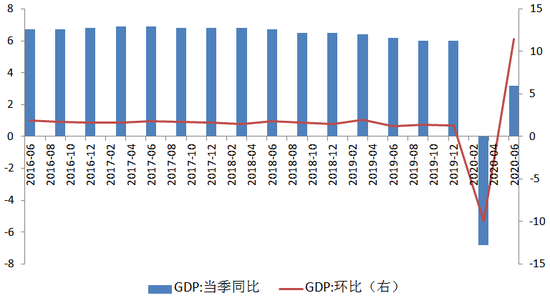

二季度GDP同比增长3.2%,基本符合我们预判,在我们6月份宏观月报中预计二季度经济增长3%左右。上半年国内生产总值456614亿元,同比-1.6%,第一、二、三产业同比增速分别为0.9%、-1.9%、-1.6%。疫情对第一产业的影响相对较小;第二产业受到的冲击较大,疫后恢复也较快;第三产业受到的冲击弱于第二产业,但恢复较慢。全年经济增长的低点在一季度,二季度以来显著回升,预计下半年将延续回暖势头。

图1 GDP同比及环比增速(单位:%) 数据来源:WIND,交行金研中心

图1 GDP同比及环比增速(单位:%) 数据来源:WIND,交行金研中心1

生产加快促进经济增速回升

产业结构呈现转型升级

二季度产出水平逐渐回升,促进经济增长加快。国内疫情得到有效控制以来,复工复产全力推进,促进二季度产出水平显著上升。二季度规模以上工业增加值同比增长4.4%,4-6月份分别为3.9%、4.4%、4.8%,呈逐月上升态势。服务业增加值增速也明显回升,二季度增长1.9%。由于季度经济增速是按照生产法计算,产出水平的上升促进二季度经济增长加快。从二季度工业增加值和服务业增加值来看,与GDP恢复程度较为吻合。在全球主要经济体经济负增长的情况下,中国实现了正增长,将引领全球经济疫后恢复。

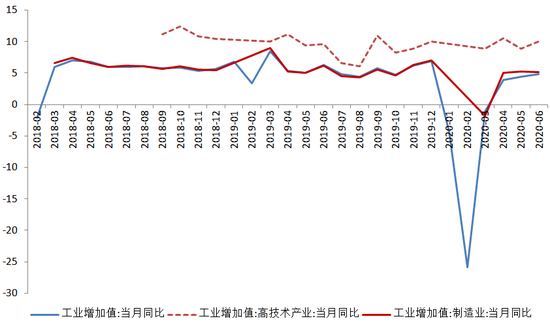

在产出水平回升的同时,产业结构正在转型升级。工业生产方面,传统劳动密集型制造业生产压力偏大,采矿业增加值-1.1%,电力、燃气等能源产业也是负增长。高技术制造业和装备制造业增长较快,6月份产值分别增长了10%和9.7%;上半年集成电路、工业机器人产值分别增长了16.4%、10.3%。服务业方面,住宿餐饮、批发零售等线下服务业产值依然负增长,增速分别低至-26.8%、-8.1%。信息技术、互联网等相关产业增长较快,。

图2 工业增加值同比增速(单位:%) 数据来源:WIND,交行金研中心

图2 工业增加值同比增速(单位:%) 数据来源:WIND,交行金研中心下半年生产回升势头有望延续。上半年挖掘及铲土机械、载货汽车产量同比分别增长16.7%、8.4%,生产设备销售大幅增长,预示下半年经济动能继续恢复。6月份以来高频数据显示生产继续改善,全国高炉开工率保持在70%以上,六大发电集团日均耗煤量环比、同比都小幅上涨,南华工业品指数回升到2200点左右,柯桥纺织价格指数也出现触底反弹。制造业PMI连续4个月位于荣枯线以上,6月份上升到50.9%。从高频数据走势来看,也印证生产有望延续回升势头。

2

整体需求逐渐回升

投资和消费内部结构分化

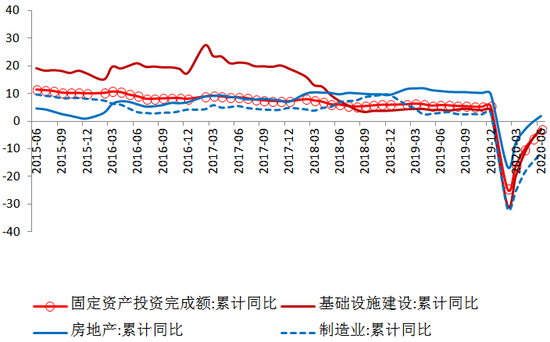

投资降幅逐渐收窄,下半年有望回正,不同类别可能分化。1-6月投资增速为-3.1%,比前5个月上升3.2个百分点,二季度呈逐月回升态势。1-6月份基建投资、房地产开发投资、制造业投资分别增长-2.7%、1.9%、-11.7%,分别比上月上升3.6、2.2、3.1个百分点。随着国内复工复产进度持续推进,下半年投资有望延续二季度回升势头,全年投资将小幅增长。虽然三大类别投资都有不同程度恢复,但已经出现明显分化,并且下半年可能延续这一分化态势。

下半年投资的最大看点在基础设施投资。财政部已经分三批提前下达2020年部分新增专项债限额2.29万亿元,预计专项债在三季度发完,将对投资特别是基建投资起到积极作用。基建投资中重点关注新基建,预计今年5G、特高压、城际高速与城市轨道、新能源汽车充电桩、大数据中心、人工智能、工业互联网等7类新基建投资增长1.1万亿左右,对基建投资增速的拉动在5.5个百分点,传统基建规模也将适度扩大,全年基建投资增速有望回升到8%。

房地产开发投资已经实现正增长,预计下半年将继续改善。市场利率下行、房企融资成本下降,或可支撑房地产开发投资逐渐加快。由于房住不炒表明房地产调控政策不会松,将制约房地产开发投资增速回升幅度,预计全年增长5%左右。制造业投资降幅仍然在两位,预计下半年小幅改善,但全年可能仍将负增长。出口订单不足,外需减弱对出口型制造业带来较大影响。传统制造业投资前景不佳,企业经营压力加大、利润收窄;高技术制造业和装备制造业投资增长势头较好。

图3 固定资产投资同比增速(单位:%) 数据来源:WIND,交行金研中心

图3 固定资产投资同比增速(单位:%) 数据来源:WIND,交行金研中心下半年消费有望温和复苏,难以出现报复性增长。6月份消费增长-1.8%,比上个月上升1个百分点,连续两个月小幅负增长。6月份消费增速没有回正,增速偏低,似乎回升势头放缓。随着疫情消退,生产生活回归正常之后,下半年消费的复苏可以期待,但总体力度可能较为温和,不会出现报复性增长。首先,疫情冲击导致部分行业的消费损失难以挽回,特别是旅游、酒店等服务业消费全年增速将可能明显下降。其次,疫情对户外消费带来严重冲击,疫情再次爆发的风险仍然存在,大家仍然“心有余悸”,不敢消费。再次,疫情对就业带来冲击,就业和收入预期下降,导致居民预防性储蓄率上升,将影响消费支出的增长。

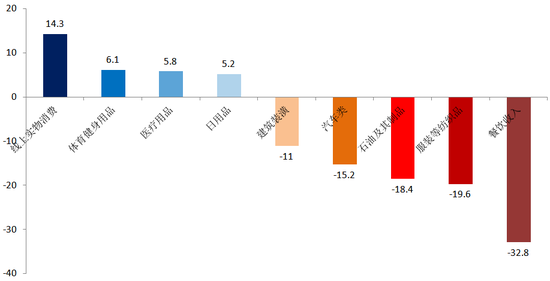

消费结构显著分化,线上消费增长较快,线下消费萎缩是影响消费增长的主要原因。疫情对线下消费带来严重冲击,首当其冲的是餐饮类消费,上半年餐饮消费同比-32.8%,服装类、燃油类消费增速也低至-19.6%、-18.4%。网上消费增长了7.3%,其中实物商品网上消费增长14.3%,占社会消费品零售总额的比重上升到25.2%。疫情促进医疗用品消费增长,上半年增长了5.8%,其中第6月份大幅增长12.9%。下半年消费回暖的态势明确,但不会大幅反弹,消费分化状态仍将延续,疫情对户外消费带来严重冲击,而线上消费势头将保持。

图4 上半年部分消费类别的同比增速(单位:%) 数据来源:WIND,交行金研中心

图4 上半年部分消费类别的同比增速(单位:%) 数据来源:WIND,交行金研中心3

下半年经济增速将显著加快

全年实现正增长可期

疫情好转叠加积极政策显效,下半年经济增长将明显加快。疫情好转以来需求逐渐改善,经济增长正在恢复,全年经济增长前低后高态势已经明确。下半年积极的财政政策将加快落地,预计三季度地方专项债和特别国债将全面发行到位,尽快发挥稳增长作用。建立特殊转移支付机制,资金直达市县基层、直接惠企利民。货币政策更加精准灵活,由“宽货币”向“宽信用”过渡,重点关注创新直达实体经济的政策工具。不搞大水漫灌的强刺激,以定向政策为主,达到精准滴灌的目标,重点在支持稳就业、保民生。

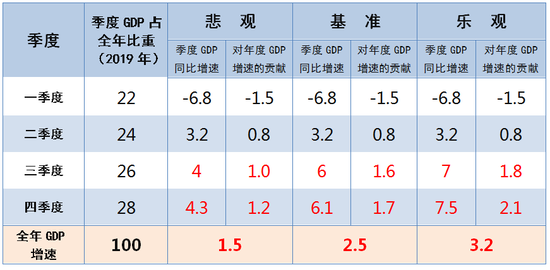

表:2020年中国经济增长预测(单位:%) 数据来源:交行金研中心

表:2020年中国经济增长预测(单位:%) 数据来源:交行金研中心随着需求逐渐改善,经济增长动能正在恢复,全年经济增长前低后高态势已经明确。我们预计,下半年经济增速将显著快于上半年。当然全球疫情发展状况和外需恢复程度,仍将对我国经济运行带来影响。基准情景下,三季度经济增长恢复到6%左右,四季度将继续加速到6.1%左右,全年经济增速大概在2.5%左右。中国或将成为2020年大型经济体中唯一能够实现正增长的经济体。

(本文作者介绍:交行金研中心副总经理、首席研究员)

责任编辑:张缘成

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。