文/新浪财经意见领袖专栏作家 夏心愉

以前办房贷时,消费者最关心的就是,贷款基准利率上浮多少个百分点,或者在基准利率基础上打几折。现在这个最关键的问题变成:LPR加减多少个基点?

以前办房贷时,消费者最关心的就是,贷款基准利率上浮多少个百分点,或者在基准利率基础上打几折。现在这个最关键的问题变成:LPR加减多少个基点?

3月初,多家银行纷纷发布公告称,启动个人存量浮动利率贷款定价基准转换为LPR的工作。根据央行的公告,LPR转换原则上应在8月31日前完成。

那么,摆在消费者面前的就有多个选择题:

- 究竟是选择LPR还是固定利率?转换成LPR之后就不能反悔,不能选回固定利率咯。

- 如果打算选“LPR加/减点”,那该如何选择“重新定价日”?

今天的“愉见财经”就替您把这些题算清楚。(2020年房贷利率按原定价,明年变化)

选择题一

要不要转换成LPR?

本次调整的第一道选择题是:要么保持现在的房贷利率,今后都固定不变;要么把现有的房贷利率转换成LPR。(文末有对LPR报价方式的解释,如果有朋友还不了解LPR,请下拉阅读。)

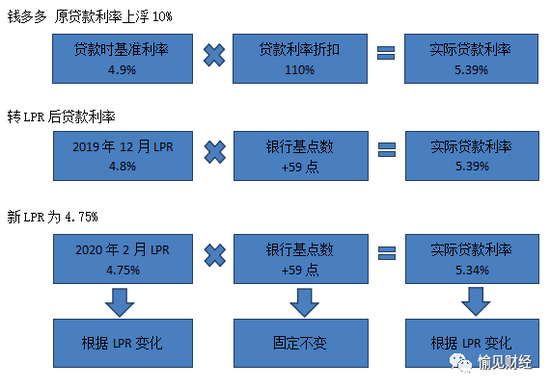

举个例子,钱多多买房,他此前房贷合同里的利率是基准利率4.9%基础上上浮10%,即4.9✖(1+10%)=5.39%。

如果钱多多这次不想转LPR,那他就沿用固定利率,以后的房贷利率就一直是5.39%,直到还完房贷。

如果钱多多选择转LPR,他需要两步计算如下:

第一步,钱多多需要计算“点差”。点差是钱多多此前房贷合同中规定好的利率,和,假设我们取2019年12月的5年期以上LPR(4.8%)——两者的差值。

钱多多情况里,点差是正值:他原本房贷5.39%,点差就是5.39%-4.8%=0.59%,即“加59个基点”。

第二步,加上点差后计算最新房贷利率:最新的房贷利率=最新LPR+0.59%。

基于目前LPR是4.75%,那么最新房贷利率就是4.75%+0.59%=5.34%。

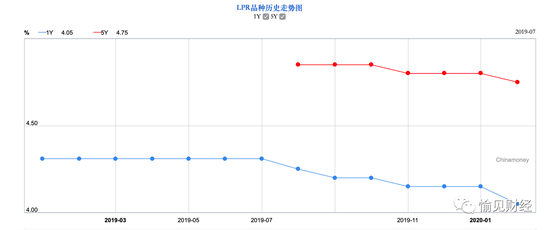

划重点:上头那个点差一旦确定下来,以后就不会变了,会变的是LPR。LPR每个月20号公布一次,是上下浮动的。当前和大家房贷相关的5年期的报价是4.75%。

钱多多的点差是正值。还有另一种情形,比如房多多,他的点差是负值,我们说得通俗一点,就叫“减点”好了。因为房多多当年好运,办到了打折房贷,利率打9折,即合同中的利率是4.9%✖0.9=4.41%。

所以房多多的点差就是4.41%-4.8%=-0.39%,即“减39个基点”。

一样的情况,这份好运点差会一直相随。按照目前LPR 4.75%计算,房多多最新的房贷利率是4.75%-0.39%=4.36%。

所以说白了,固定利率贷款到底要不要转LPR:1,眼下的确已经有些小实惠了;2,长期而言,关键还要看后面LPR变量怎么变。

“愉见财经”给到大家的第一条建议是:如果处于利率上行周期,也就是大方向是“收水”的,那么维持固定利率会有优势;如果处于利率下行周期,也就是大方向是“放水”的,那么转换为LPR跟着往下浮动,就比较划算。

目前的情况是,利率大体处于下行周期,5年期LPR也会下行。比如目前的5年期LPR 4.75就已经低于12月的4.80%。

“愉见财经”给到大家的第二条建议是:注意关注CPI指标。一般来说,如果通胀严重,那整体利率往往也会跟着上行。

“愉见财经”给到大家的第三条建议是:关注房地产政策,看更紧了、还是松动了。5年期的LPR,这么长的期限,其实很大程度上就是针对房地产的。

目前LPR处于下行周期

目前LPR处于下行周期综合目前的情况来看,易居研究院智库中心研究总监严跃进认为,实际利率大趋势下行,选择LPR加/减点浮动利率的方式可能更有利于购房者。

经济学家马光远表示,从中长期看,中国的LPR仍然有很大的下降空间,这是趋势,也是和其它国家比较而言。

我们做个假设,假如2020年12月的LPR降至4.65%,重定价日为次年的1月1日,那么:

钱多多的实际利率将变成4.65%+0.59%=5.24% (原5.39%)

房多多的实际利率将变成4.65%- 0.39%=4.26% (原4.41%)

选择题二

重定价日怎么选?

根据央行的规定,金融机构与客户协商定价基准转换条款时,可重新约定重定价周期和重定价日,其中商业性个人住房贷款重新约定的重定价周期最短为一年。

比如中行的公告规定,重定价日为次年一月一日或贷款放款日对应的每年对月对日;工商银行公告中称,可重新约定重定价周期和重定价日。

这里的重定价日,重定的是上文里解读的那个LPR的“加减点”部分。

因为LPR是每个月20号报价的,重定价日的选择,意味着以哪一个月的LPR利率来计算未来一年(假定重定价周期为一年)的那个“加减点”。

那么,是选择每年的1月1日、还是贷款放款日期,或其它某个日期更好一些?

“愉见财经”再告诉大家一些银行的小秘密吧。

第一,一般情况下,12月或1月这两个月份,其实对我们不太划算,因为通常这两个月由于受到岁末年初各种因素的影响,特别是一季度受到春节因素的影响,比较容易出现资金紧张,银行的利率报价也可能相对而言处于高位。不信大家去看各种“宝宝类”货币基金,在这种时间段的回报率总归会高那么一点。

第二,“节前”资金面会紧一些(不只是春节,还比如国庆节);跨年、跨半年、跨季,资金面会紧一些。由此可以得出,9月也不是一个好时机,因为9月底不仅受国庆节影响,还有跨季末的影响。

第三,抠掉9月和12月份,超过半数的情况下,下半年余下的时间,尤其是第三季度,整体利率处于全年的相对略低一点的位置。

因此在办理LPR转换的重定价日时,最好尽量避开比较容易出现资金紧张的月份。

那么现在办理好,还是再观望一下?

根据央行的规定,在3月到8月底之前,都可以选择任意时点办理。

如果你的贷款发放日是4月1日,若选择4月1日为重定价日,你在3月份申请了LPR转换后,下个月就可以执行新的利率(根据3月20日的LPR计算)了。

什么是LPR?

哪些房贷可以转换成LPR?

什么是LPR?央行的解释是:贷款市场报价利率(LPR)由各报价行按公开市场操作利率(主要指中期借贷便利利率)加/减点形成的方式报价,由全国银行间同业拆借中心计算得出,为银行贷款提供定价参考。目前,LPR包括1年期和5年期以上两个品种。

通俗的理解,就是一个综合各家银行(目前是18家)贷款报价,再计算出来的平均值。

和央行基准利率最大的区别就是,LPR每个月20号公布一次,是上下浮动的。当前1年期LPR的报价是4.05%,5年期的报价是4.75%,5年期贷款基准利率是4.9%。

至于哪些房贷可以转换成LPR?

这次做调整的只是商业贷款,公积金贷款不包括在内;如果是商贷和公积金的混合贷,只能转商贷的部分,公积金贷款的部分仍然按照原合同执行。

此次可以转换的存量浮动利率贷款的划定范围是,在2020年1月1日前已经发放的,或已签订合同未发放的。

(本文作者介绍:财经评论员、主持人,中国中小企业协会专委会研究员,上海金融青联委员。微信公众号:愉见财经。)

责任编辑:张缘成

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。