文/新浪财经意见领袖专栏作家 王涵 陈娇 段超

猪价回落符合基本面,但权重大幅上升仍给明年通胀带来扰动。

我们估测了猪肉消费的价格弹性,从基本面来看,10月末猪价大幅上涨的确对猪肉基本面有所透支,11月初猪价回归更均衡的价格,符合供需关系。近期猪价回落后,市场对通胀担忧有所减弱,但CPI猪价的权重上升和供需变化仍然可能给明年通胀带来扰动。

产能VS博弈:明年猪价的两大核心矛盾。

中期产能恢复,明年中秋前或是供需拐点(假设没有二次疫情)。

短期看博弈,虽然春节是猪肉需求旺季,猪价仍存在反复可能。

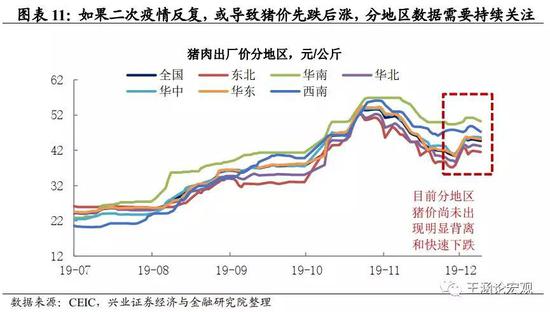

如果二次疫情出现反复,按今年节奏,猪价或将先跌后涨。

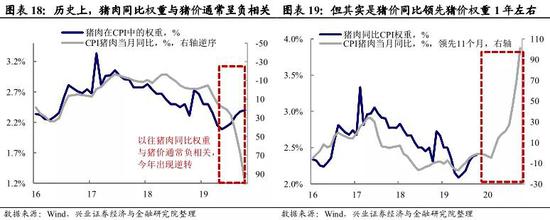

近期CPI猪肉权重大幅变化,是统计局故意调权重吗?从历史数据来看,猪肉CPI权重通常与猪价呈反比,即往年猪价上涨较快的时候通常猪肉权重较低,猪价变化对CPI的拉动效应减弱。但今年伴随猪价上涨猪肉权重反而快速上升,猪肉环比权重甚至超过4%,拉动CPI超市场预期上升。但这并非统计局主动调整,而是由我国CPI的编制采用链式拉氏指数所致。以链式拉氏指数编制CPI是国际惯例,但在商品价格大幅变化时容易高估通胀。

猪肉权重大幅上升,或致明年CPI“快涨快跌”。今年以来,伴随着猪价的大幅上涨,猪肉消费量出现明显下降,但CPI链式拉式公式仍固定基期的猪肉消费量不变,其实高估了通胀水平,这一问题在宏观教科书里也常受到质疑。链式拉式公式法则下,猪肉权重的大幅抬升或致明年CPI“快涨快跌”,即在上升时拉动较大,而在明年下半年价格回落时也会有更明显的拖累。

近期PPI也将回升,或放大通胀感受。随着油价基数的消退,未来几个月PPI价格大概率将明显回升,叠加近期逆周期调节的加力,可能放大通胀感受。这样的结构性通胀虽不会影响货币政策的方向,但大幅偏离仍可能影响市场预期。待结构性通胀压力缓解后,可能是债市或股市更具确定的配置时机。

风险提示:统计方法可能调整、宏观经济、贸易摩擦趋势超预期变化

正文

Evidence&Analysis

猪价回落,明年通胀还是一个扰动因素吗?

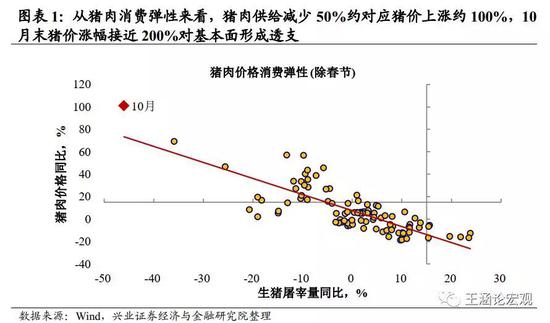

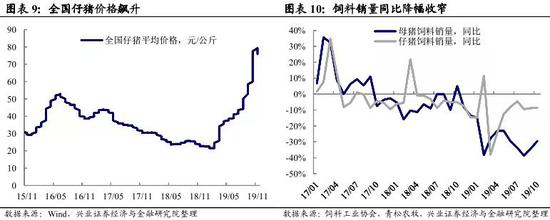

10月底猪价的快速上涨的确有些脱离基本面。10月中下旬,猪肉价格快速上涨,至10月底,生猪价格同比一度上涨至197%,农业部猪肉平均批发价同比上涨170%,涨幅过快可能对基本面存在透支。从历史规律来看,如果我们利用生猪屠宰量(与真实需求存在误差,但可能是最适合的代理变量)和猪肉价格的变化来拟合猪肉的消费弹性,中国猪肉的消费弹性指向生猪屠宰量同比下降50%对应猪肉价格同比约上升100%。这意味着10月末高频价格同比上涨幅度接近200%似乎超过均衡供需的价格涨幅,对基本面或有一定透支。因此猪价在11月初的连续回降,似乎逐渐回归更均衡的价格涨幅。

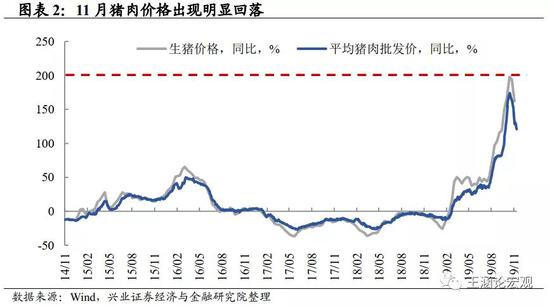

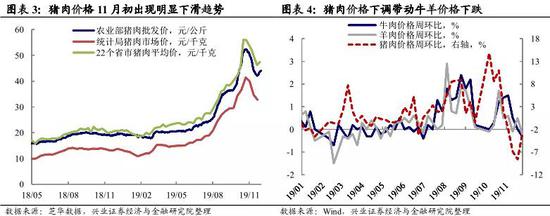

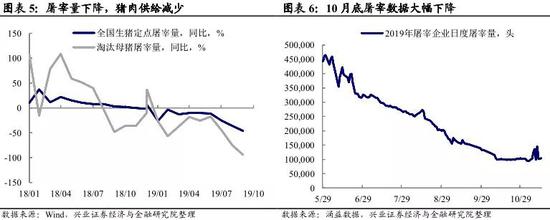

11月以来猪价下跌带动肉品价格回落,但近期有所企稳。从近期高频数据来看,截至11月29日,农业部猪肉平均批发价已降至42.06元/公斤,统计局生猪价格降至34.6元/千克。猪价的下跌,带动其他肉品价格上涨也有所放缓,牛羊价格周环比增速皆出现明显下滑,市场对前期由于猪价上涨而拉高的CPI担忧有所减弱。从供给端而言,政府出台一系列举措稳定猪肉供给。9月中央开展了1万吨冻猪肉的投放工作,各地方储备猪肉也进行了投放,并且部分地区对种猪场给予了生产救助和补贴。同时,猪肉价格高企终端消费下降明显,屠宰企业谨慎,屠宰量明显降低。而猪肉价格的下跌近期有所企稳,猪价出现小幅回升,截至12月6日,22个省市猪肉平均价格为47.43元/千克,农业部猪肉批发价为44.08元/公斤。

产能VS博弈:明年猪价的两大主要矛盾

明年通胀的扰动项仍是猪价。当前猪价的两个主要矛盾,一是产能,二是博弈。生猪产能目前已开始恢复,供需拐点可能在明年中秋附近。短期价格由于博弈“投机盘”的存在,实际供需缺口最大时点可能就在10月底,春节前猪价可能存在反复,但未必超过10月底高点。同时,仍应关注猪肉对其他产品的传导效应。

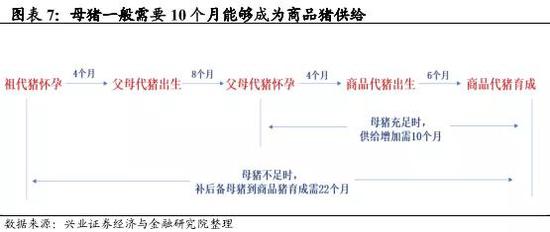

第一个矛盾:中长期看产能恢复。生猪产能现在开始恢复,供需拐点可能在明年中秋附近,如果没有二次疫情,则猪价将进入回落趋势。

猪肉产能有所企稳,明年中秋前可能是供需拐点。根据农业农村部新闻发布会,前置指标能繁母猪存栏量环比在10月刚刚转正,生猪存栏跌幅也有所缩窄,说明产能逐步企稳。本轮周期的产能增加是由三元母猪转能繁母驱动的。三元母猪如果不送屠宰,而是继续养2个月(至母猪8月龄)即可配种,计入能繁统计数据,怀孕需4个月,生产后再继续养殖6个月再送屠宰。合计共1年,即可有大量商品猪供应。目前行业皆在积极复产,假如未有二次疫情发生,根据能繁母猪的养殖周期,对应在明年中秋节前猪肉能恢复正常供应,此时为猪肉的供需拐点,猪价可能会出现趋势性下跌。

其他证据也表明产能正在恢复。除了存栏数据,我们也观察到,种猪、仔猪价格飙升,饲料、疫苗的销售情况好转等等统计数据,也能反映生猪产能正在恢复。分区域来看,北方区域恢复较快,有草根数据显示产能可能已经恢复到原先的70%。分养猪主体来看,上市公司等规模大的主体恢复较快,三季报中,有上市公司产能已经恢复或者超过原先水平。

产能恢复最大的不确定来自疫情。近期草根调研显示黑龙江、河南等区域有零星爆发疫情。目前非洲猪瘟疫苗还未审核通过,如果疫情扩散,形成二次大范围爆发,那后续的推演可能会这样:再重复演绎一次疫情扩散的影响。首先,复产或存量的养殖主体受到疫情感染或害怕受到疫情感染,进行大规模的出栏,清退产能。短期内造成供给大量抛出,约半年后,供给又极度短缺,猪价将再次新高。

第二个矛盾:短期看“博弈因素”。短期价格由于博弈“投机盘”的存在,实际供需缺口最大的时候可能就在10月底,春节前旺季猪肉价格可能存在反复,但未必超过10月底高点。当前市场的博弈因素主要有三:其一留种,即三元母猪转能繁;其二压栏,即养大猪;其三冻肉,即库存。

留种。根据与上市公司沟通和草根了解的情况,二季度起,行业内大量进行留种,即将本该屠宰卖肉的商品母猪留作种猪。据草根了解,这一比例很大,甚至能超过一半的商品母猪。这使得短期内猪肉供给进一步下降,加速推高短期猪价,而能繁母猪数量快速恢复。在能繁母猪得到恢复之后,留种行为大幅减少,供给回补。

压栏。9月份开始压栏比例较高,草根估计约为40%-50%,推升猪价快速上涨,这一部分压栏的供给可能转移到春节前释放。但近期猪价的大幅下跌缓解了供给端压栏意愿,或使供给转移减少。而考虑春节旺季需求的增加,猪价可能出现反弹,但草根了解压栏大猪仍然较多,因此春节前后猪价不一定超过10月底高点。

冻肉。据兴业证券农业组估计,目前冻肉的量保守在400万吨以上。主要包括屠宰场约100-150万吨,港口库存约100万吨,渠道商约50-100万吨,国储约20-30万吨等其他冻肉库存。由于冻肉库存没有权威统计,在今年的特殊情况下,可能存在非法囤货,实际库存或许更多。据了解,冻肉库存近期在陆续抛出。

同时,应关注猪价对其他产品价格的传导效应。

目前,其他肉类的供给增量并不足以满足猪肉引起的供需缺口。根据兴业证券农业组的推断,假设猪肉供应下降40%-50%,大约2200-2700万吨。估算今年鸡肉供应增量约300万吨,水产供应增量约60万吨,进口牛肉增约50万吨,猪肉进口量约增长50万吨,牛羊肉国内产量增量约为50万吨,约可替代猪肉的其他肉类供应增量约为510万吨。其他蛋白的增量并不能弥补猪肉供给不足产生的缺口,所有肉类都会受猪肉短缺影响出现供需缺口,导致所有肉类价格都出现上涨。

但还需注意,其他肉类的产能在持续扩张。在猪肉体量减少一半的情况下,其他肉类相对的份量占比较之前有所上升。从禽类价格及其产能来看,白羽毛鸡和黄鸡的价格在11月初与猪价一同回落,并且跌幅大于猪价。背后的原因可能是禽类产能的持续增加,导致价格持续跑输猪价。根据统计数据估计,19年禽类产能增量可能在15%-20%左右,折合禽肉约300多万吨。

牛羊肉价格可能是一个参考点。一般而言,猪肉价格不会高于牛羊肉价格。2006年猪蓝耳病爆发,导致06年-07年猪价大涨,猪价在接近牛羊价格后,再涨了10%即见顶。如果猪价继续上涨将带着牛羊肉价格一起上涨,则上涨的筹码会加重,因此牛羊肉的价格是一个比较好的参考点。在10月末最高价时,农业部猪肉价格达到52.33元/公斤,牛肉和羊肉的价格分别是70.07元/公斤和68.59元/公斤,猪肉价格已非常接近牛羊价格。此后,猪价开始回落。

剖析CPI权重“不降反升之谜”

今年以来猪肉价格攀升,但猪肉权重不降反升,导致猪价涨幅虽在意料之中但CPI上涨却大超预期。这主要是由于我国CPI编制采用的是链式拉氏指数法,CPI猪肉权重会随着猪肉价格上涨而上升。在链式拉氏指数法则下,猪肉同比权重明年将会持续上升,或导致CPI“快涨快跌”。

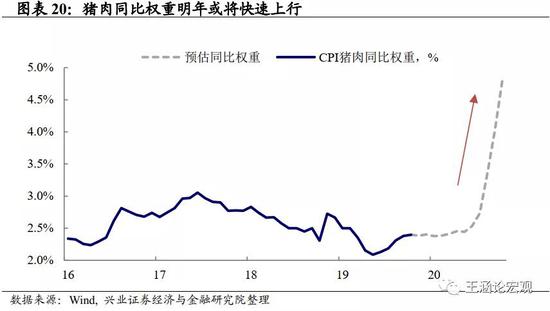

今年以来CPI猪肉权重不降反升,或致CPI快涨快跌。利用统计局公布的数据可以反推出猪肉权重,自2016年以来猪肉权重通常与猪价呈反比,即往年猪价上涨较快的时候通常猪肉权重较低,猪价变化对CPI的拉动效应减弱。而以往猪价和权重负相关的主要原因并非统计局主动调整猪肉权重,而是由我国CPI的编制采用链式拉氏指数所导致的(我们在这章后面部分会详细介绍这一统计方法)。从链式拉式指数方法出发,猪肉价格会领先猪肉同比权重约一年(11个月)的时间,导致同期猪肉价格与同比权重看似负相关。以2016年为例,2016年初计算猪肉CPI同比的权重正好对应2015年初的猪肉消费占比,2016年初猪价的快速上涨正好对应2015年初猪价低迷导致猪肉权重较低。

在链式拉式指数方法下,在同一个基期“篮子”周期之中,由于假定篮子消费数量不变,价格的变化直接带动商品权重的变化。猪价的大幅上涨就拉动了CPI猪肉环比权重(以上个月权重为基准)的上升,从2%左右上涨到超过4%。而由于去年底猪价的反弹,CPI猪肉同比权重(以上一年同期权重为基准)也从2019年6月的2.1%上涨至10月的2.4%。由于猪肉环比的权重大致领先同比权重11个月,因此我们可以用目前环比权重数据预测未来11个月猪肉的同比权重。在权重不进行大幅调整的情况下,2020年下半年猪价的同比权重或从现在的2.4%将大幅攀升至4%-5%。正如我们在年度策略《相似的通胀形式,不同的资产配置》中所提到的,猪肉权重的不断上升意味着CPI可能受猪价影响出现“快涨快跌”的态势,即上涨的时候拉动CPI超预期,下跌时拖累也会超预期。

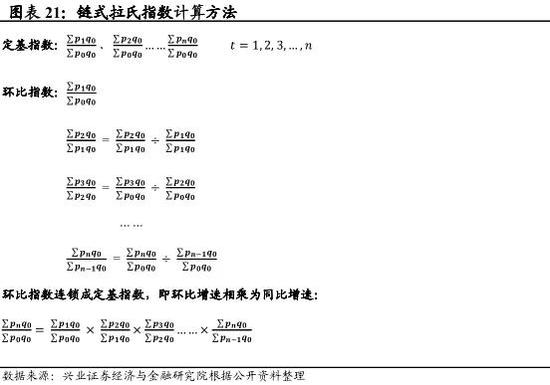

我国CPI采用基期同度量因素的链式拉斯贝尔公式。国际上编制指数的常用方法有两种,一种是同度量因素固定在基期上的拉斯贝尔指数(Laspeyres index,又称为拉氏指数),另一种是同度量因素固定在报告期上的帕式指数(Paasche Index)。我国于2001年开始,将原先以加权算术平均公式计算CPI环比指数改为使用国际通行的链式拉斯贝尔公式(以下简称“链式拉氏指数”)。以链式拉氏指数编制CPI时,是以基期的商品销量为同度量因素的,即消费者购买与基期相同数量的商品,由于价格的变化会带来多少支出的变化。我国目前的统计方法是以2015年作为统计基期,即以2015年的消费者消费商品的数量作为同度量因素。

链式拉氏指数具有计算简单、体现价格变化的优点。因为采用销售量固定在基期作为同度量因素,所以链式拉氏指数能够很好地剔除销量的影响,只反应价格的变化。并且由于计算方式简单,在当月数据刚出时即可计算出同比与环比。

但是链式拉氏指数在计算CPI时也存在一些客观缺陷:

链式拉氏指数的权重会随着上一期价格浮动而变化。链式拉氏指数的分项同比权重是基期该商品消费支出(商品价格*商品数量)占总商品消费支出的比重。此处的基期,对于环比而言指的是上一期,对于同比而言指的是上一年同期。在同度量因素消费商品数量始终保持在2015年水平不变的情况下,当期该商品的环比权重受上一期的商品价格影响,同比权重则受上一年同期的商品价格影响。同时,环比的波动幅度大于同比的波动幅度。

链式拉氏指数可能高估通胀水平。由于该指数的计算方式以基期的销量作为同度量因素,因此销量的变化并不会反映在指数中。换言之,当某商品价格上涨时,通常而言该商品的销量是下跌的,消费者可能会减少该商品的购买或者转而购买价格更便宜的替代商品,但是该指数并未反映销量的变化,因此可能高估了整体的通胀水平。在猪肉大幅上涨时,这一影响尤为明显。

美国统计局利用食品平均价格来减少链式拉式指数的问题。由于链式拉氏指数的基期是每一期重置的,如果某个商品的价格持续上涨/下跌,则这个商品的权重会随着价格出现上升/下降。并且,当一个商品的价格重复上升和下降的时候,由于基期不断变化,即使该商品的价格回归正常,该商品的权重也将难以自然地回到最初的正常水平,这被称为漂移现象(Drift Phenomenon)。因此,美国统计局在计算新鲜食品CPI的同比变化时,使用的是上一年的平均价格而非上一年的某个月的价格,以此来减小权重的漂移现象。

“真实”的通胀有多少?

链式拉式指数容易放大CPI波动。如前文所述,链式拉氏指数由于忽略了价格上涨产生的替代效应,在某分项价格快速上涨时忽略消费量的下降,容易高估通胀水平。伴随着近期猪肉价格的上涨,猪肉的实际消费量已明显下降(定点屠宰量下降超过40%,调研数据下降幅度超过80%),链式拉式指数假设猪肉实际消费量不变,会高估居民的支出增长和实际感受。

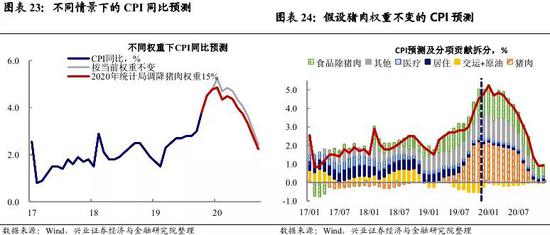

CPI“篮子”权重“五年一大调,每年一小调”。为了弥补链式拉式指数的这一缺陷,统计局每五年会对CPI篮子里分项的权重进行一次大调整,每年会根据情况对某分项的权重进行微调。上一次CPI分项权重的大调整在2016年,那么按照“五年一大调”的原则,统计局在2021年将对CPI分项权重进行一次大调整。但是统计局在2020年是否会调整各项CPI的权重尚不确定。我们对2020年CPI分项权重不调整和调整两种场景分别做了CPI的预测:

假设权重不变,CPI或出现快涨快跌。假设统计局在2021年以前未调整各分项的权重,猪价同比增速除在明年1月受春节需求增大影响有一定上升,总体同比呈现下调趋势。在没有二次猪瘟等其他突发性事件发生的假设下,按照现行猪肉权重计算(10月猪肉权重约为2.4%),我们估计今年CPI受猪价及其权重上升的影响将会快速升高,2020年春节前后CPI可能达到高点;而随着猪肉同比权重的提升,猪价回落对CPI的拖累可能也会超预期。

假设统计局下调猪肉权重15%,CPI走势将更加缓和。2019年全年平均来看,猪肉的实际消费量下降约15%,为了使CPI更好地反映当前通胀的情况,统计局也可能会下调篮子中猪肉的权重。假设统计局将猪肉权重下调15%,猪肉的CPI分项贡献也会随之下降。

未来展望及影响

猪价回落缓解边际通胀担忧,但仍需关注权重变化和传导效应影响。从基本面数据来看,10月份猪价的过快上涨的确有些透支基本面。11月以来,猪肉价格的下跌并不意外,阶段性缓解了市场对通胀的担忧。但是在链式拉氏公式下,CPI权重的被动提升仍然可能导致明年CPI快涨快跌,仍存超预期的情况,统计局是否会在2020年初对猪肉进行权重调整还有待观察。另外,猪肉作为居民“篮子”中非常重要的一部分,猪价大幅上涨对其他商品的拉动和挤出效应也需要高度关注。

PPI价格近期也将回升,放大通胀感受。从PPI的拆分来看,2019年PPI通缩的重要拖累是2018年的原油价格基数,扣除原油外部影响,内部经济因素对PPI的拉动虽然下降但仍在0附近。12月份开始原油价格基数因素大幅缓解,PPI价格或将明显回升,2020年平均水平或高于2019年。CPI和PPI的同步上升,叠加逆周期调节的加力,可能放大政策对冲下,通胀上行的感受。

通胀压力缓解后可能是更好的配置时机。正如我们在年度策略《相似的通胀形式,不同的资产配置》中所强调的,通胀既带来扰动也带来投资机会。目前为止,本轮CPI的快速上行仍是由猪价上涨所带来的结构性通胀,核心通胀水平仍然偏低。结构性通胀虽不会引起货币政策方向性发生改变,但当大幅偏离3%目标仍有可能掣肘货币政策的节奏,待结构性通胀压力缓解后可能是债市和股市更具确定性的配置时机。

(本文作者介绍:兴业证券的首席经济学家、经济与金融研究院副院长。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。