文/新浪财经意见领袖专栏作家 任泽平、贺晨 、石玲玲 、刘宸 、王孟嫫

中国11月社会融资增量1.75万亿元,前值6189亿元,去年同期1.6万亿元。中国11月份新增人民币贷款1.39万亿元人民币,前值6613亿元,去年同期1.25万亿元。中国11月M2同比增长8.2%,前值8.4%,去年同期8%。

解读

1. 核心观点:

1)从总量来看,受前期政策落地影响,11月当月金融数据短期有所回升,但10月和11月新增社融合计值与去年基本相当、M2回落,实体经济仍疲软,信用分层状况仍未改善,金融形势依然严峻。11月政策面持续发力,定向降准落地,政策利率调降,监管要求加大信贷支持,支撑社融暂时回暖。11月新增社会融资规模1.75万亿元,同比多增1505亿元,存量社融增速10.7%。金融机构新增人民币贷款1.39万亿元,同比多增1387亿元。M2增速8.2%,较10月回落0.2个百分点;M1同比增速3.5%,较10月回升0.2个百分点。

2)从结构来看,企业债券融资因高基数效应成为主要拖累,专项债发行完毕,而表内信贷仍是支撑社融的主要因素,但贷款结构依然不佳,银行中长期贷款投放意愿及企业融资需求仍然不强。从社融结构看,新增信贷规模同比多增1331亿元,企业债同比少增1222亿元成为主要拖累,未贴现银行承兑汇票同比多增698亿元带动表外融资降幅继续收窄,专项债同比少减331亿元,拖累效应减弱。从信贷结构看,11月新增企业中长期贷款占比30.3%,较10月下降3.2个百分点,考虑到中长期贷款有地方融资平台置换隐形债务的因素,制造业和民企部门获得的中长期贷款规模更少,同时短期贷款及票据融资占比上升,反映信贷结构依然不佳。

3)11月票据直贴利率跌破1%创下历史新低,一方面反映银行风险偏好依然较低,信贷缺乏投向,另一方面或反映企业有效融资需求偏弱。需求方面,当前货币市场流动性相对宽裕,但严峻经济形势降低商业银行风险偏好,专项债额度耗尽、制造业融资需求乏力使信贷缺乏投向,叠加11月19日央行召开货币信贷形势分析座谈会要求六大商业银行增加信贷投放力度,商业银行通过增加票据融资冲抵信贷规模动力增强。供给方面,上半年利用“结构性存款+票据”套利模式受到监管后,票据直贴供给规模扩张受到抑制,叠加企业有效融资需求相对缺乏,导致票据市场供需不对称。

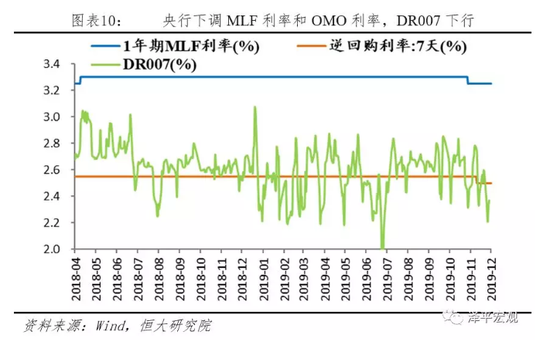

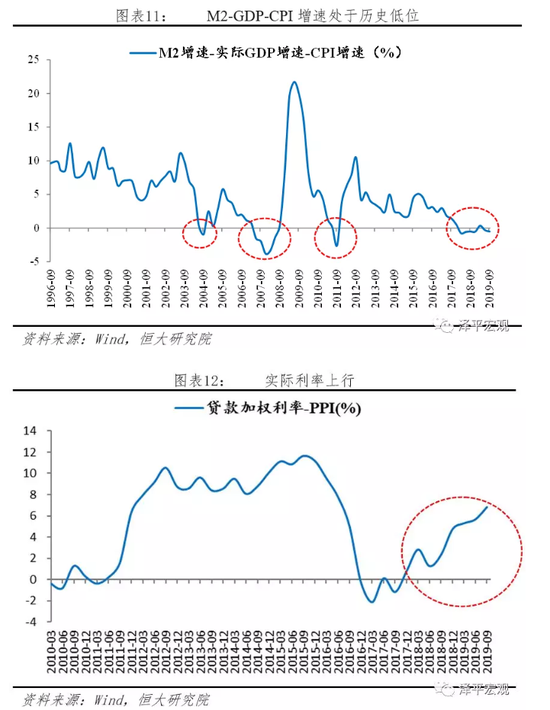

4)当前货币环境呈现“货币宽、信用紧”特点:政策导向方面,稳增长基调不变,“总量稳健+结构宽松”仍是货币政策主要取向;流动性方面,央行3年来首次调低MLF和OMO利率,DR007利率下行;实体融资方面,实际利率攀升、货币供给量增速偏低,实体经济融资难、融资贵仍然存在,金融周期顶部各部门加杠杆空间有限,信用创造乏力。

5)在当前的经济结构和背景下,财政优于货币,“适度”的财政货币政策组合能够有效对冲经济下行压力,且基本不会造成不良影响,从而为长期改革营造稳定环境。

习近平总书记强调,“金融活,经济活;金融稳,经济稳”,“保持经济平稳健康发展,一定要把金融搞好”。近期易纲行长发文《坚守币值稳定目标 实施稳健货币政策》,认为“一是货币政策需要关注经济增长,又不能过度刺激经济增长。二是坚守币值稳定这个根本目标,同时中央银行也要强化金融稳定目标,把保持币值稳定和维护金融稳定更好地结合起来。三是货币政策不能单打独斗,需要与其他政策相互配合,“几家抬”形成合力。货币政策的主要功能是保持短期的需求平衡,避免经济大起大落,而经济增长根本上取决于结构调整和技术进步。”

治大国若烹小鲜,宏观政策要把握好“度”,过犹不及,“用力过猛”和“用力不足”都不对。当前经济形势严峻,核心CPI下行、PPI通缩、总需求不足,亟需强化逆周期调节。短期来看,货币政策仍需维持稳健偏松,加强逆周期调节,多运用结构性货币工具降息降准,防止流动性分层加剧,预计央行将维持“小步快跑”的操作节奏。中期来看,推进利率市场化改革,促进宽货币向宽信用转化。长期来看,需要深化金融供给侧改革,落实所有制中性,打破国企隐性担保,引导资源流向效率更高的民企、小微企业和新兴科创企业。

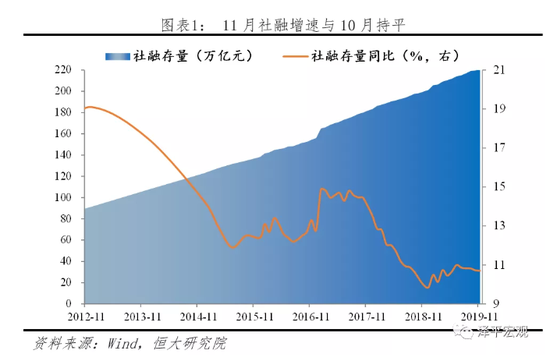

2. 11月存量社融增速10.7%,与10月持平,其中表内信贷是主要支撑,企业债在高基数下成为主要拖累,表外融资萎缩放缓,专项债处于发行空窗期但拖累效应减弱。

11月社融增速与10月持平。11月新增社会融资规模1.75万亿元,同比多增1505亿元,但10月和11月新增社融合计值与去年基本相当。11月末社会融资规模存量为221.28万亿元,同比增速10.7%,与10月持平。11月政策持续发力,支撑社融暂时回暖,但实际实体经济疲软,信用分层状况仍未改善,金融形势仍然严峻。

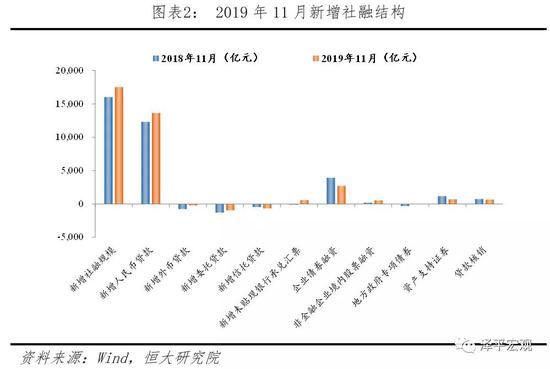

从结构来看,表内信贷是支撑社融的主要因素,企业债券在高基数下成为主要拖累,表外融资萎缩放缓,专项债进入空窗期但低基数下拖累效应减弱。表内融资方面,政策发力新增信贷短期有所回升。11月政策面持续发力,定向降准落地、政策利率调降、监管加大商业银行对实体信贷支持力度,11月新增人民币贷款1.36万亿元,同比多增1331亿元。但在当前经济下行压力仍大、房地产融资收紧背景下,银行中长期贷款投放意愿及企业融资需求仍然不强。表外融资方面,萎缩量延续收窄态势。10月表外融资减少1061亿元,同比少减831亿元,其中委托贷款减少959亿元,同比少减351亿元;信托贷款减少673亿元,同比多减218亿元;未贴现银行承兑汇票增加571亿元,同比多增698亿元。直接融资方面,企业债券融资在高基数效应下成为主要拖累,股票融资有所上行。11月新增企业债券融资2696亿元,同比少1222亿元。新增股票融资524亿元,同比多增324亿元。其他融资方面,新增专项债融资处于发行空窗期,但拖累效应减弱。10月专项债融资减少1亿元,同比少减331亿元,低基数效应下拖累减弱。2020年地方政府专项债额度已提前下达,但年内可使用的额度尚不明确,预计12月专项债发行仍处空窗状态。

3. 11月新增人民币贷款有所回暖,但从结构看仍然不佳,企业中长期贷款占比下降,短期贷款及票据融资占比上升。

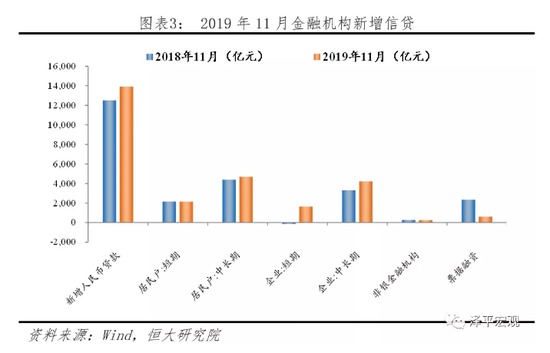

11月金融机构新增人民币贷款1.39万亿元,同比多增1387亿元。11月政策面继续发力,11月15日定向降准落地,MLF、OMO政策利率连续调降,11月20日1年期、5年期LPR报价同步下调5BP,央行、银保监会接连召开座谈会要求金融机构加大信贷投放力度,提振信贷供给。

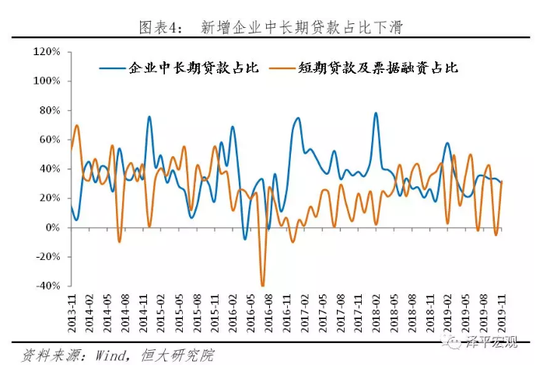

从结构来看,信贷结构仍然不佳,企业中长期贷款占比下降,短期贷款及票据融资占比上升。11月新增企业贷款6794亿元,同比多增1030亿元,其中短期贷款、票据融资、中长期贷款分别多增1783亿元、少增1717亿元、多增911亿元。考虑到中长期贷款有地方融资平台置换隐形债务的因素,制造业和民企部门获得的中长期贷款规模更少。一方面,新增企业中长期贷款占比30.3%,较10月下降3.2个百分点;另一方面,短期贷款及票据融资占比31.7%,较10月大幅上升。11月新增居民贷款6831亿元,同比微增271亿元,其中新增短期贷款2142亿元,同比少增27亿元,中长期贷款4689亿元,同比多增298亿元。

4. M2增速较上月回落0.2个百分点,M1同比增长3.5%,较上月回升0.2个百分点,反映居民及企业交易性需求有所回升。

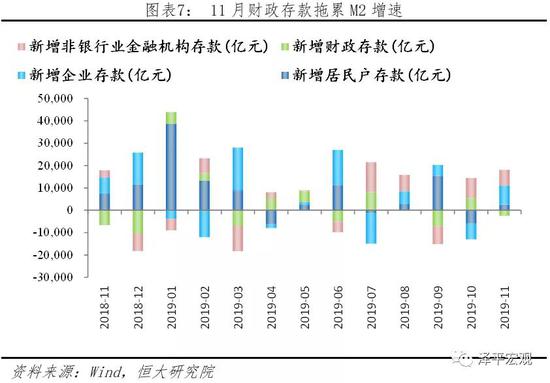

11月央行广义公开市场操作净回笼资金3888亿元,对冲MLF和OMO利率下调,M2增速较上月回落0.2个百分点。11月M2同比增速8.2%,环比回落0.2个百分点。11月央行累计开展3050亿元逆回购操作和6000亿元MLF操作,同期有8960亿元逆回购、4035亿元MLF到期,PSL净投放48亿元,SLF净投放8.6亿元,合计货币净回笼3888亿元,流动性投放匹配“总量稳健+结构宽松”的政策取向。从M2构成来看,11月企业存款增加2466亿元,同比多增1321亿元;居民存款增加2466亿元,同比少增4940亿元;财政存款减少2451亿元,同比少减4192亿元,拖累M2增速;非银金融机构存款增加6979亿元,同比多增3854亿元。M1同比增速3.5%,较10月回升0.2个百分点,反映居民和企业流通交易需求有所回升。

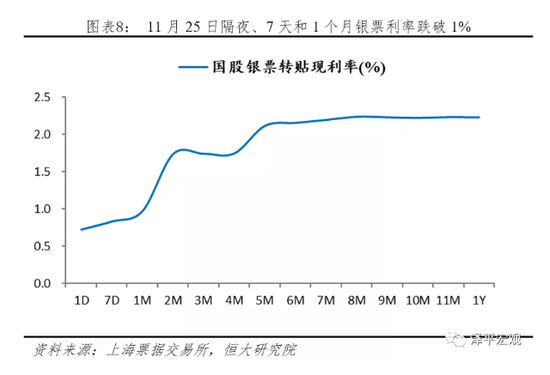

5. 票据转贴利率跌破1%创下历史新低,一方面反映银行风险偏好依然较低,信贷缺乏投向,另一方面或反映企业有效融资需求偏弱。

票据转贴利率跌破1%创下历史新低。11月25日上海票据交易所隔夜、7天和1个月国股银票转贴现利率跌破1%,创下历史新低。与此同时,票据直贴利率也处于持续下行通道。

票据融资利率下行是当前“货币宽+信用紧”货币环境的映射。票据兼具货币市场与实体市场流动性双重属性,其一方面通过直贴向商业银行融资,是实体经济短期融资的重要手段,另一方面商业银行又可以通过转贴来实现银行间资金流转,反映了货币市场的流动性松紧。从需求侧来看,货币市场流动性宽裕,但严峻经济形势降低商业银行风险偏好和企业融资需求,专项债额度耗尽、制造业融资需求乏力使信贷缺乏投向,叠加央行要求增强信贷对实体经济的支持力度,商业银行通过增加票据融资来冲抵信贷规模。票据直贴和转贴均计入商业银行的信贷科目,因此11月19日央行召开货币信贷形势分析座谈会要求六大商业银行增加信贷投放力度后,票据需求随即增加,直贴和转贴利率均明显下行。11月末国股银票转贴利率跌破1%,而同期Shibor利率以及AAA级同业存单利率均超过2%,商业银行资产端和负债端收益率倒挂印证票据融资冲抵贷款规模的逻辑。从供给侧看,上半年利用“结构性存款+票据”套利模式受到监管后,票据直贴供给规模扩张受到抑制。此外当前信用分层状况严峻,大型企业融资需求不足,中小企业融资需求旺盛但融资难,进一步加剧了票据供给不足。

6. 当前货币环境呈现“货币宽、信用紧”特点:政策导向方面,稳增长基调不变,“总量稳健+结构宽松”仍是货币政策主要取向;流动性方面,央行3年来首次调低MLF和OMO利率,DR007利率下行;实体融资方面,实际利率攀升、货币供给量增速偏低,实体经济融资难、融资贵仍然存在,金融周期顶部各部门加杠杆空间有限,信用机制传导不畅。因此当前宏观政策选择,财政优于货币。

当前货币环境是松是紧引发市场热议。一方面,经济下行压力不断加大,实体经济尤其是民营企业生存环境不断恶化,引发市场对于宽货币的呼吁;另一方面,8月以来央行施行“全面降准+定向降准”,并且“小步快跑”式频繁降息。当前货币环境是松还是紧?此前我们研究报告《当前货币环境偏紧》(11月26日)基于“定性-定量-结构”建立了货币环境松紧的分析框架,此处我们进一步结合最新的政策导向和流动性数据,研判当下货币环境。

从政策导向上看,稳增长基调不变,“总量稳健+结构宽松”仍是货币政策主要取向。12月6日中国中央政治局会议分析研究2020年经济工作,“做好‘六稳’工作”、“确保全面建成小康社会”、“保稳定”等明确了稳增长的主基调。但具体到政策框架,会议强调“要坚持宏观政策要稳、微观政策要活”、“提高宏观调控的前瞻性、针对性、有效性”。12月1日央行行长易纲在《求是》上发文指出,货币政策要“总量适度”,“保持货币条件与潜在产出和物价稳定的要求相匹配”,但也要“精准滴灌,引导优化流动性和信贷结构,支持经济重点领域和薄弱环节”。综合上述政策,稳增长仍是当前政策主基调,但受制于防范系统性金融风险、资产泡沫以及结构失衡的进一步加剧,“总量稳健+结构宽松”仍是当前以及下一阶段的货币政策的取向。

从流动性来看,央行近3年首次下调MLF利率和OMO利率,DR007明显下行,但11月央行广义公开市场操作呈净回笼状态。央行流动性投放匹配“总量稳健+结构宽松”的政策取向:价格方面,11月5日、18日央行分别下调MLF利率和OMO利率5BP,均为近3年来首次下调;数量方面,11月央行广义公开市场操作回笼资金3888亿元,对冲MLF和OMO利率下调。总体上看,货币市场流动性趋于宽松,12月初DR007利率下探至2.2%,处于历史较低水平。

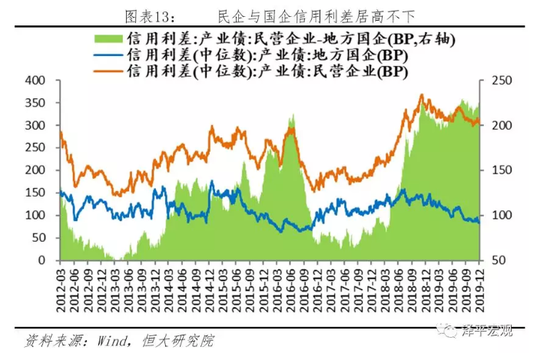

从实体经济融资看,实际利率攀升、信用创造乏力,并且信用分层加剧,宽信用难加剧实体经济融资难、融资贵问题。M2-GDP-CPI增速方面,2019年M2增速保持平稳,前三季度M2同比增速平均值仅8.36%,前三季度GDP增速6%,CPI平均增速2.44%,M2增速略低于名义GDP增速。贷款加权利率-PPI增速方面,2019年贷款加权利率由1季度末的5.69%略下滑7BP至3季度末的5.62%,一般贷款利率由6.04%下降8BP至5.96%,整体稳中有降,但PPI持续下行,2019年10月已经连续4个月下滑,导致实际融资利率持续上升。从民企与国企的信用利差来看,信用利差长期居高不下,12月初再度超过220BP,高企的信用溢价加剧民营小微企业的融资难与融资贵。

总体上看,货币环境呈现出“货币宽、信用紧”状态,财政政策优于货币政策。经济下行压力、通缩、有效需求不足使稳增长处于首要位置,但宽货币难以向宽信用传导,房地产融资收紧、基建和制造业疲软使企业融资需求不足,并且中国正处于金融周期顶部,宏观杠杆率偏高,地方政府、企业、居民部门加杠杆空间有限,信用创造乏力,并且经济下行本身也抑制了商业银行风险偏好。当前宏观政策选择,财政优于货币,财政政策是结构性政策,减税降费、基建等可以直接扩大需求、助力信用创造,企业盈利改善能够提振投资需求,重新形成“企业盈利-制造业投资”的良性循环。货币政策则按照正常的节奏进行逆周期调节,该降准降准,该降息降息,不大水漫灌,通过小幅、高频、改革方式降息,引导实际利率下行,疏通利率传导机制。

7. 展望未来:1)短期来看,当前经济形势严峻,核心CPI下行、PPI通缩、总需求不足,亟需强化逆周期调节,货币政策仍需维持稳健偏松,多运用结构性货币工具降息降准,防止流动性分层加剧,预计央行将维持“小步快跑”的操作节奏。2)中期来看,需要加强逆周期调节,推进利率市场化改革,促进宽货币向宽信用转化。3)长期来看,需要深化所有制改革和金融供给侧改革,引导资源流向效率更高的民企、小微企业和新兴科创企业。

货币政策短期内仍需维持稳健偏松,多运用结构性货币工具,防止流动性分层加剧。流动性分层容易引发金融机构、产品爆雷,企业资金链断裂,经济活动迅速降温等一系列连锁反应,逐步演变成信用分层、社会信用收缩,增加金融市场系统性风险。总量方面,短期仍需保持流动性合理充裕,解决流动性问题。货币市场整体流动性的合理充裕,避免因处置风险而造成流动性危机。适当增厚市场应对冲击的流动性缓冲垫,为满足中小金融机构合理的融资需求提供适宜的流动性环境。工具方面,要多运用结构性货币工具,利用窗口指导解决信任问题。央行近年来频繁创新和使用结构性货币工具,在调控总量的同时实现货币政策精准滴灌。“三档两优”准备金率框架向金融机构提供定向的低成本的长期资金;SLF、MLF和TMLF等货币政策工具向金融机构提供中期流动性。同时,利用央行的窗口指导弥补货币政策暂时的效力不足问题,解决同业之间信用缺失问题,增加同业信心,缓解流动性分层压力。

中期来看,疏通传导渠道,促进宽货币向宽信用转化。一是重点支持中小银行补充资本金,银行资本是金融和实体经济循环的重要纽带,补充资本是缓解信用收缩的重要举措,2019年我国一度面临较大的信用收缩压力,发行永续债是推动银行多渠道补充资本的突破口,此外央行创设央票互换工具CBS重点支持中小银行资本,优化资本结构。二是运用好LPR利率,促进民营、小微信贷量增价降。8月LPR改革促进利率市场化取得重要进展,形成了六个“新”,新的报价原则、新的形成方式、新的期限品种、新的报价行、新的报价频率、新的运用要求,坚决打破过去部分银行协同设定的贷款利率隐性下限。9月份新发生贷款中运用LPR定价的已达到46.8%,市场利率向贷款利率的传导效率提升,利率传导渠道逐步疏通,前三季度人民币贷款新增13.6万亿元,同比多增4867亿元,多增部分主要投向了民营和小微企业等薄弱环节。三是支持新型结构性货币工具,继续推进民营企业债券融资支持工具,稳步推进债券市场双向开放,降低民企综合融资成本。前三季度企业综合融资成本稳中有降, 9 月企业债券加权平均发行利率为 3.33%,较上年高点下降 1.26 个百分点,其中民营企业债券加权平均发行利率较上年高点下降 1.8 个百分点。

长期来看,需要落实所有制中性,打破国企隐性担保和推动金融供给侧改革。破除融资市场的所有制歧视,弱化预算软约束预期。应积极贯彻“竞争中性”和“所有制中性”原则,对民营企业和国有企业一视同仁,加强产权保护,优化营商环境,增强企业家信心。金融供给侧改革中应当注重以结构性办法稳需求、去杠杆,通过结构性货币政策,从银行行为出发,完善金融机构正向激励,降低对“两高一剩”和“僵尸企业”的贷款比重,增大对传统支柱产业、战略性新兴产业等重点领域以及“三农”、优质小微企业、科技含量高的科技型企业等薄弱环节的信贷资金投入,在推动高质量发展中防范化解金融风险。

(本文作者介绍:恒大集团首席经济学家,恒大经济研究院院长。曾担任国务院发展研究中心宏观部研究室副主任、国泰君安证券研究所董事总经理、首席宏观分析师。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。