文/新浪财经意见领袖专栏作家 陈辉

在“小而美”和“大而强”之间寻找结合点,变成了保险业“定向改革”问题。时代已经发生变化,相应的保险发展之学问也在不断变化;我们要重新思考“小而美”和“大而强”,否则,大概是跟不上时代了。

保险大牌照

中国人民银行行长易纲在《新中国成立70年金融事业取得辉煌成就》一文中指出,截止2019年9月底,我国金融业已形成了覆盖银行、证券、保险、基金、期货等领域,种类齐全、竞争充分的金融机构体系。我国银行业金融机构达到4588家;证券公司131家,基金公司120家,期货公司149家;保险公司229家。全国金融业总资产300万亿元,其中银行业总资产268万亿元,规模位居全球第一;证券业总资产7万亿元;保险业总资产18万亿元。

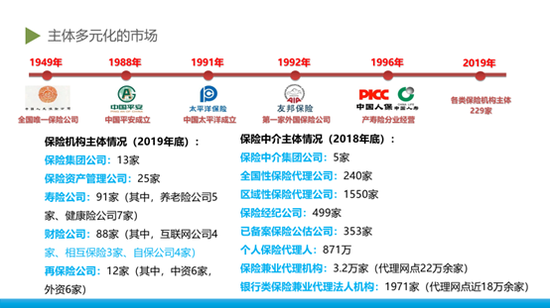

保险公司229家,正是我们所谓的保险“大牌照”,主要包括(截止2019年11月底):保险集团公司:13家;寿险公司:91家(其中,养老险公司5家、健康险公司7家);财险公司:88家(其中,互联网公司4家、相互保险3家、自保公司4家);保险资产管理公司:25家;再保险公司:12家(其中,中资6家,外资6家)。

相对于保险大牌照,还有保险小牌照,主要是指保险中介主体,主要包括(截止2018年底):保险中介集团公司:5家;全国性保险代理公司:240家;区域性保险代理公司:1550家;保险经纪公司:499家;已备案保险公估公司:353家;个人保险代理人:871万;保险兼业代理机构:3.2万家(代理网点22万余家);银行类保险兼业代理法人机构:1971家(代理网点近18万余家)。

图1 中国保险业市场主体

图1 中国保险业市场主体 本文主要聚焦保险大牌照,这些大牌照是不是像我们想象的那样“大”和“强”。

保险业的大发展

中国自1805年成立第一家保险公司以来,已经走过了200多年的历史。自1949年中华人民共和国成立以来,中国保险也经历了初步发展(1949-1958年)、停办(1958-1979年)、恢复发展(1979年至今)三个大的阶段。中国保险业自1979年恢复以来,获得了快速发展。

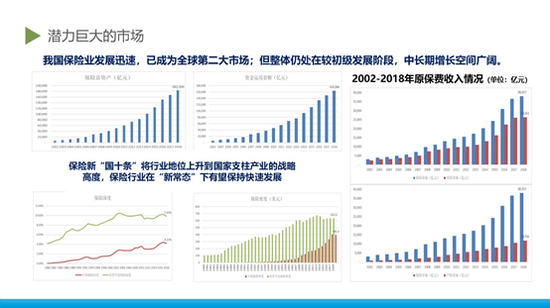

2018年,中国保险业保费收入达到3.80万亿元,总资产达到18.33万亿元,市场份额占世界保险市场份额的11.53%。保险密度396.4美元/人,同比下降2.01%,保险深度为4.22%,同比下降4.62%。保险业为全社会提供风险保障6897万亿元,同比增长66.23%;赔款和给付12297.87亿元,同比增长9.99%。保险业增速3.92%,增幅同比下降14.24个百分点;保险行业投资收益率达4.33%(如图2所示)。

图2 中国保险业发展概况

图2 中国保险业发展概况大牌照的分布

谈到分布,一般包括保费分布、资产分布、利润分布等,我们下面重点分析资产分布和利润分布。

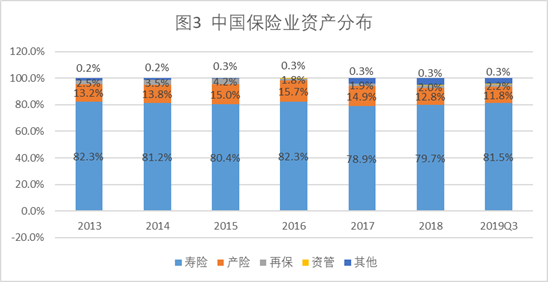

图3给出了保险大牌照的资产分布情况(图中没有给出其他占比数据标签)。可以看出,寿险“一股独大”,2013年至2019年9月末的,总资产占比一直在80%以上;产险因非寿险投资型产品的停售,总资产占比在下降;再保险总资产占比约为2%左右;资产管理公司总资产占比仅为0.3%。可见,从总资产来看,寿险的“大”当之无愧!

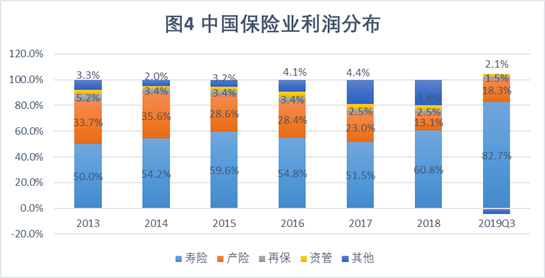

图4给出了保险大牌照的净利润分布情况(图中没有给出其他占比数据标签)。可以看出,寿险也是“一股独大”,2013年至2019年9月末的,净利润占比一直在50%以上,2019年三季度末更是达到82.7%;产险净利润占比逐年下降,虽然2019年三季度末有所回升,希望这是好的开始;再保险净利润占比逐年下降;资产管理公司净利润占比也在下降。可见,从净利润来看,寿险的“强”当仁不让!

保险大牌照,好像也只有寿险可谓“大且强”,其他的“大”好像与“强”无缘。

大牌照的效率

谈到效率,一般包括净资产收益率、资本溢价、保费杠杆、资产杠杆等,下面我简要给出这些数据,不做深度分析。

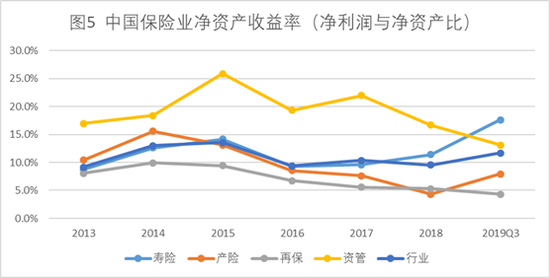

图5给出了保险大牌照的净资产收益率情况。可以看出,2018年之前资产管理公司遥遥领先,2019年9月末显示开始低于寿险,是否预示保险“靠投资驱动的模式”正在向“靠负债驱动的模式”转变,静观其变;产险、再保连续多年持续下降,不足寿险的三分之一。可见,从净资产收益率来看,资产管理公司的“强”当之无愧,但进入负债驱动时代,资产管理公司的光芒也在暗淡,寿险正在崛起!

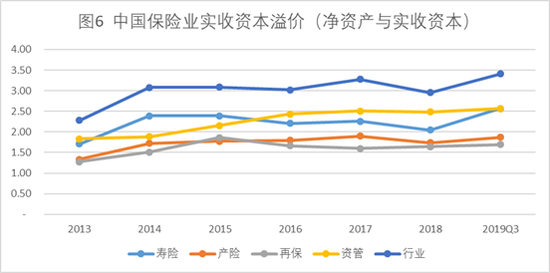

图6给出了保险大牌照的实收资本溢价情况。可以看出,2013年以来,整个行业的实收资本溢价变化不大,相比来说寿险和资管的倍数在2.5左右,而产险和再保的倍数在1.8左右;行业溢价倍数最大,主要是保险控股集团的影响。可见,从实收资本溢价来看,寿险和资产管理公司的股本增值最大,而产生收和寿险公司的“强”当之无愧,但进入负债驱动时代,资产管理公司的光芒也在暗淡,寿险正在崛起!

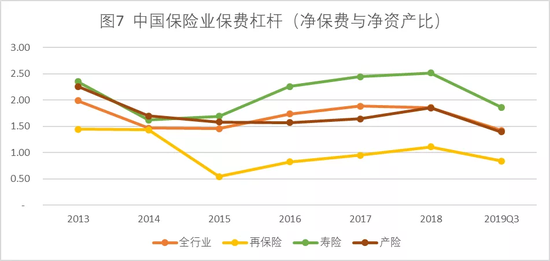

图7给出了保险大牌照的保费杠杆情况。总体来看,2015年之后都在上升(2019Q3数据年化后也是上升的),但都低于《保险法》规定的4倍;显然,寿险的保费杠杆最大,再保最小。

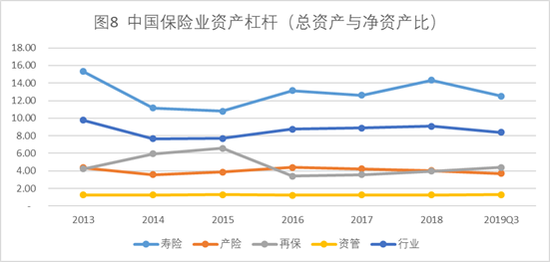

图8给出了保险大牌照的资产杠杆情况。可以看出,2013年以来,总体资产杠杆倍数在下降,寿险平均杠杆约为12.8,产险平均杠杆约为4.0,再保平均杠杆约为4.5,资管平均杠杆约为1.3,行业平均为8.6;显然,寿险的资产杠杆最大,产险最小。

这就是保险大牌照,大,并不代表强;相应,小,也不代表美。除了“大而强”和“小而美”之外,还有第三条路吗?那就是“小而美”和“大而强”之间的结合。

如何在“小而美”和“大而强”之间寻找结合点呢?显然,这个问题不是给整个行业的,而是给保险大牌照公司的。

“大而强”那是系统性重要性金融机构,是指业务规模较大、业务复杂程度较高、一旦发生风险事件将给地区或全球金融体系带来冲击的金融机构。

“小而美”那是金融供给侧结构性改革的重要内涵,是指中小金融机构要坚守主业、差异化经营。

在“小而美”和“大而强”之间寻找结合点,变成了保险业“定向改革”问题。

这么多年来,保险大牌照公司的发展存在一个误区,即求大求全。这种发展思路不合乎实际,也不符合规律。中小型保险机构如果不考虑自身的规模与实力,一味追求大规模、跨区经营、业务“全牌照”,不但在一些高风险、高难度的混业经营领域竞争不过大型机构,还有可能偏离主业,丢了自己创立之始的“初心”,更失去了自己的比较优势。因此,盲目追求“大而强”,很可能变成“大而乱”。

让大型保险机构做好“大”事,中小型保险机构做好“美”事,让“大而强”与“小而美”并重,不同规模的保险机构才能求得长远发展,不同群体的消费者才能得到充分的保险保障供给。

王国维在《宋元戏曲考》中曾经有一论断:“凡一代有一代之文学:楚之骚,汉之赋,六代之骈语,唐之诗,宋之词,元之曲,皆所谓一代之文学,而后世莫能继焉者也。”时代已经发生变化,相应的保险发展之学问也在不断变化;我们要重新思考“小而美”和“大而强”,否则,大概是跟不上时代了。

注:本文数据来自于中国人民银行、中国银保监会、中国证监会、国家统计局公布的数据和作者通过各家公司收集整理的数据。

(本文作者介绍:央财国际研究院院长)

责任编辑:王进和

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。