文/新浪财经意见领袖专栏作家 鲁政委、郭嘉沂、邵翔

市场回顾:(1)远掉期:中美利差稳中有升,美元兑人民币先跌后涨,掉期高位震荡收涨,曲线进一步陡峭化;(2)期权:中美贸易谈判有所进展,波动率波澜不惊,短期限隐含波动上行;(3)价差:汇率预期稳定,境内外掉期、期权价差继续收敛;(4)期货:新交所交易量大增;(5)美元利率互换:降息预期降温,互换价格上涨,期限利差企稳。

后市展望及策略建议:(1)月度聚焦:12月人民币汇率或稳中有升,购汇企业可以灵活使用远期购汇、购入看涨期权配合出售期权的方式进行锁汇;(2)套保策略:即期购汇企业可以考虑出售看跌期权(短期限虚值或长期限实值),远期购汇企业可以考虑使用牛市看涨价差组合;结汇企业需谨慎,春节后结汇敞口尽量避开岁末年初结汇高峰。

一、市场回顾[1]

1、行情回顾

总览

远掉期:高位震荡

如上一期月报《升值波段下期权组合建议——外汇衍生品月报20191101》判断,11月掉期市场出现先调整后上涨的行情,全月继续维持高位。具体来看,长端掉期点收涨幅度更加明显,掉期曲线更加陡峭。宏观层面,美国方面,重要经济数据出现反弹,市场预期美联储12月继续降息的概率大幅下降,此外纽约联储启动的流动性调节措施(包括QE和逆回购等)初见成效,美国货币市场利率保持稳定,3个月LIBOR利率在跌破2%后陷入震荡;国内方面,为进一步疏通货币政策传导渠道,降低实体经济融资成本,央行在11月先后下调1年MLF和7天逆回购利率,并且在月末进行第六期央行票据互换(CBS)操作,中美短端利差先扩大后略有回落,月末继续回升。汇率方面,月初受中美贸易谈判阶段性利好影响,人民币汇率一度升破7,此后第一阶段协议迟迟无进展,消息面多空交织,叠加中国公布的社融、工业生产、消费、投资等多项数据不及预期,美元兑人民币最高回升至7.045附近,总体陷入盘整。利差和汇率的双重影响下,掉期价格全月依旧收涨。

期权:波澜不惊,短端上行

11月,人民币境内期权市场整体表现平稳,除较短期限波动率(1个月以内)较10月中枢明显抬升外,其他期限波动有限,市场静待中美谈判的进一步进展——包括推迟甚至取消部分关税、达成第一阶段协议等。人民币汇率各期限实际波动率出现回落(见图表 4、图表 5);25Delta的风险逆转期权波动率先升后降,部分受人民银行加息和中国经济数据不及预期影响,但总体保持稳定,凸显市场预期谨慎。

价差:预期稳定,掉期、期权价差继续收敛

10月末至11月初,境内外远期价差出现异常大幅收敛,大部分期限都出现了境内外倒挂,此后各期限远期价差逐步回归“正常”,但1个月和3个月远期价差依旧处于罕见的历史低位[2]。掉期方面,阿里巴巴在港交所上市以及非市场事件对港币流动性的冲击对离岸人民币市场的影响有限,由于人民币汇率市场预期稳定,境内外掉期价差继续收敛(见图表 7和图表 8)。期权方面,市场对于中美贸易谈判依旧抱有极大的期待,导致人民币汇率整体波动率下降,其中离岸市场弹性更大、下降幅度也更明显,导致境内外波动率价差在11月收敛(见图表 9)。

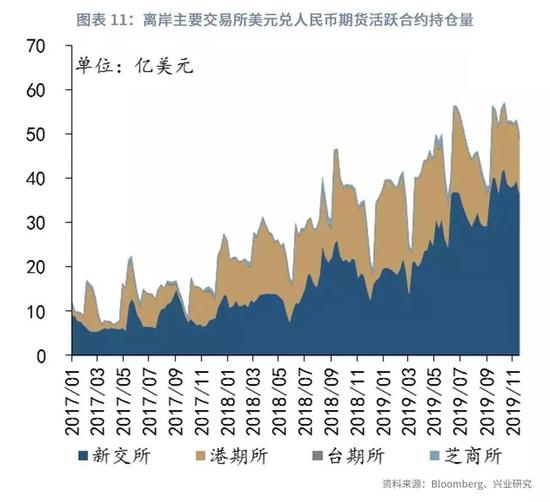

期货:新交所交易量大增

11月中美贸易谈判的好转预期进一步升温,叠加人民银行意外降息,人民币汇率波动下降,主要美元兑人民币期货合约价格回落(见图表 10)。总持仓量自10月的历史高点小幅回落,仍处于较高水平;交易量较9月和10月大幅上升,主要的贡献来自于新交所(见图表 11和图表 12)。反映市场投机程度的交易量/持仓量之值在新交所出现明显上升,但芝商所波动较大,市场对于近期境外事件对中美贸易谈判的影响存在意见分歧(见图表 13)。

美元利率互换:降息预期降温

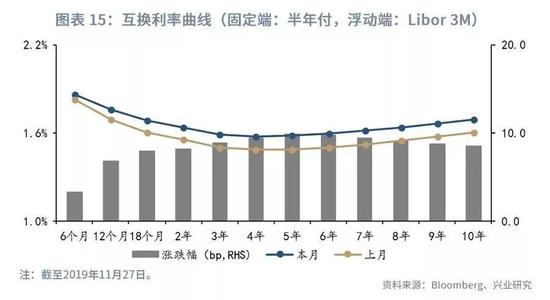

11月,10年美债收益率先涨后跌、小幅收涨,带动美债收益率曲线期限利差出现波动行情,月末基本与10月底持平(见图表 14)。受此影响,利率互换曲线期限价差小幅走阔,不过各期限利率互换价格均出现上涨,一定程度上也反映了市场对于12月降息预期的降温。交易量方面,互换交易量总体回升,但1年期及以下合约活跃度仍处于较低水平,互换价格反弹导致市场出现观望(见图表 16)。

二、后市展望

1、月度聚焦

年末企业如何获得更好的购汇价格?

11月,如我们预测1年期掉期点先跌后涨,整体维持在年内高位;美元兑人民币即期汇率短线跌破7之后小幅反弹,看跌逆转期权的价格上升(详情请见《兴业研究汇率报告:升值波段下期权组合建议——外汇衍生品月报20191101(VIP)》)。

展望12月,中美货币市场流动性或继续分化。中国方面,尽管11月人民币银行下调MLF和逆回购利率5bp,但跨年和跨节资金压力依旧存在,12月3个月NCD发行利率或小幅上涨;美国方面,美联储12月很可能停止降息,但是有美联储重启QE和常态化回购操作的保驾护航,美国货币市场(包括掉期市场)料不会再现类似2017和2018年末流动性异常之紧,3个月美元Libor利率波动幅度有限。中美短端利差略有走阔,但月中英国大选和中美贸易谈判的进展可能利好市场风险偏好和人民币汇率,掉期价格月中出现回落,但整体继续维持高位。

期权市场方面,12月有两大事件或对市场波动造成较大影响:中美贸易谈判(12月15日之前)和英国大选(12月12日)。我们预测的基准情形是美国会推迟针对中国的加征关税,英国大选保守党继续执政且在下议院的优势扩大,脱欧协议通过议会审议的可能性大大上升。受此影响市场风险偏好将上升,叠加临近春节结汇需求上升,人民币汇率可能稳中有升,1个月和3个月期权市场波动率或将小幅上升后再次回落,但不低于4%。

那么在年末的升值波段中,购汇企业应该如何把握时机?除了可以直接进行即期购汇外,还有其他什么方法来改善企业购汇的价格?

如果想在升值波段里进一步改善即期购汇价格,企业考虑出售一定数量的看跌期权获得期权费来补贴即期购汇价格。是出售实值看跌期权还是虚值看跌期权呢(实值看跌期权的行权价格高于当前汇率价格,虚值则正好相反)?二者的区别在于,前者通常获得更高的期权费,但未来潜在的购汇价格要差于后者。以彭博的数据为例,即期汇率当前为7.03,如果出售行权价为6.95的1个月虚值看跌期权获得期权费用只有80pips,而出售行权价格为7.05的1个月实值看跌期权获得期权费可以达到400pips。但在未来即期汇率不同的场景下,两者或有远期购汇的结果存在很大的差异——对于出售虚值看跌期权的企业,若未来人民币汇率没有升破6.95,那么就不存在1个月后的远期购汇义务;若人民币汇率升破6.95,企业须在1个月后按6.95购汇。对于出售实值看跌期权的企业,若美元兑人民币1个月后升破7.05,则企业1个月后需要按7.05购汇;若未升破7.05,那么无需远期购汇。总结一下,若预期未来一段时间内人民币汇小幅升值,适合出售虚值看跌期权;若预期人民币有可能贬值,则可以考虑出售适当行权价格的实值期权。

对于希望利用升值波段锁定远期购汇的企业,也存在不同选择。首先,是使用直接远期还是实值看涨期权?直接远期的价格主要取决于远掉期价格和风险准备金(远购金额的20%),而购入看涨期权受风险准备金的影响更小(合约金额的10%)。根据彭博数据,当前1个月和3 个月掉期点分别约为70pips和178pips,即期汇率为7.032,不含风险准备金的直接远期价格约为7.039(1个月)和7.05(3个月);实值看涨期权的隐含远期购汇价格(行权价格+期权费,不含风险准备金)随着行权价格的下降而下降,如果考虑两者风险准备金的差别,只要行权价格足够低,实值看涨期权的锁汇价格就会优于直接远期(见图表 20)。

其次,是否存在进一步改善远期购汇价格的方法?上一部分介绍的出售看跌期权是可以考虑的选项,但也存在弊端——如果出售的看跌期权被触发,企业将面临额外的购汇义务,造成购汇数量上的不确定性。另一个比较常见的方法是在直接远期或实值看涨期权的基础上,出售虚值的看涨期权(行权价格大于当前的即期汇率或远期汇率)。“直接远期+出售虚值看涨期权”一度被称为“封顶远期”,在2016年企业远期购汇业务中曾风靡一时;而“购入实值看涨期权+出售虚值看涨期权”就是著名的牛市看涨价差期权组合(call spread)。我们试举一例来说明“封顶远期”的价格结构(看涨价差期权组合与之类似),当前即期汇率为7.032,假设企业使用远期约定1个月后购汇价格为7.07(含风险准备金),出售一个虚值看涨期权,行权价格为7.15,期权费用为63pips(期权费有点少……),若到期时美元兑人民币低于7.15,则按7.0637来购汇(7.07减去63pips);若高于7.15,则按即期汇率减863pips来购汇。

综上所述,如何在升值波段中更好地把握购汇的机会?对于有即期购汇需求的企业,可以利用升值波段外加出售看跌期权的方法优化购汇价格,但是在选择看跌期权时要注意人民币汇率的后续走势——若小幅升值,可以选择出售虚值看跌期权;若反转贬值,则可以考虑出售实值看跌期权。对于有远期购汇需求的企业,直接远期和实值看涨期权都是可以考虑的选择,在风险准备金的影响下,几乎只要行权价格足够低,看涨期权的隐含购汇价格就会优于直接远期。为了进一步改善购汇价格,可以出售看跌期权,但这可能带来未来购汇数量不确定的风险;也可以出售虚值看涨期权,使用“封顶远期”或看涨价差的组合,这一组合适合于中期人民币渐进、震荡式贬值的行情。

2、策略建议

根据我们在上一部分的判断,12月依旧是布局购汇的好时机。对于年末有刚性购汇需求的企业,可以考虑出售短期(1个月或3个月)的虚值看跌期权来补贴即期价格,更激进的企业可以考虑出售长期限(6个月以上)的实值看跌期权。对于远期购汇需求,购买深度实值看涨期权依旧要优于直接远期,也可考虑在人民币波动率上升的时间段出售虚值看涨期权来进一步改善锁汇价格。

对于有结汇需求的企业,面对12月的行情需谨慎,春节后结汇敞口切忌在人民币升值的波段跟风结汇,减少即期结汇的需求,等待后续行情反转。对于刚性即期结汇需求,可以考虑出售一定数量的虚值看涨期权适当改善结汇价格。

注:

[1]为保持报告简洁明晰,在行文上有如下缩略习惯:

若无额外说明,本文中所说的人民币汇率均指代美元兑人民币汇率(USDCNY);

远期和掉期报价通常使用远期点和掉期点的形式(即远期与即期价格之间的价差),我们主要讨论掉期点。

若无额外说明,本文中的期权隐含波动率均指的是平价(At The Money ,ATM)期权的隐含波动率。

若无额外说明,境内外价差均指的是同一衍生品品种的境外价格减去境内价格。

[2]若不另加说明,境内外价差指的是境外减境内的价差。

(本文作者介绍:兴业银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。