文/新浪财经意见领袖(微信公众号kopleader)专栏作家 管涛

人民币汇率稳中趋升,贬值压力减轻。基础国际收支状况继续强劲,汇率稳定的条件更为坚实。境外配置人民币资产热情高涨,间接推动境内人民币汇率反弹。

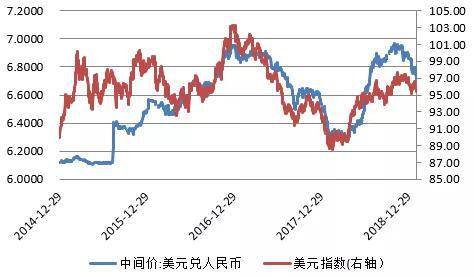

1.人民币汇率稳中趋升,贬值压力减轻。

1月份,美元指数下跌0.9%,人民币兑美元汇率中间价(以下简称人民币汇率)累计上涨一毛六分钱(1607个基点),涨幅达2.4%(见图1)。当月,境内人民币汇率收盘价相对当日中间价时强时弱,其中,收盘价偏强的天数占到22个交易日的45.5%,远高于去年第四季度平均占比30.0%的水平,收盘价偏强累计为1月份中间价升值贡献了三分三厘钱(330个基点),相当于中间价总升幅的20.5%。

去年下半年围绕保不保“7”的争论一度卷土重来,现在市场汇率预期又重新分化。当月,人民币汇率升值主要是美元指数下跌与重启逆周期因子调节所致。全月,CFETS人民币汇率指数累计1.1%,显示人民币双边汇率和多边汇率全面走高,后者可能会影响中国外贸出口的价格竞争力。

图1 人民币汇率中间价与美元指数

(单位:元人民币/美元)

资料来源:中国外汇交易中心;WIND;中国金融四十人论坛

资料来源:中国外汇交易中心;WIND;中国金融四十人论坛2.基础国际收支状况继续强劲,汇率稳定的条件更为坚实。

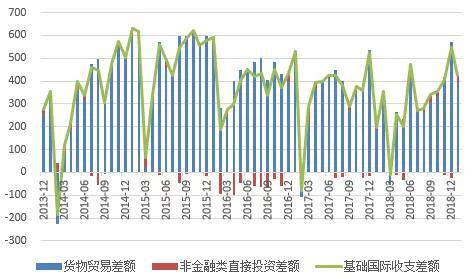

去年12月份,按美元计价,外贸出口和进口分别同比减少4.4%和7.6%,这一度加重了市场对贸易摩擦和外需放缓的担忧。今年1月份出口和进口却分别增长9.1%和下降1.5%,进出口顺差391亿美元,同比增长112.6%,均远好于市场预期。同期,非金融部门实际利用外商直接投资124亿美元,同比增长2.8%,对外直接投资91亿美元,下降14.9%,非金融类直接投资顺差32亿美元,增长153.5%。当月,货物贸易与直接投资顺差合计424亿美元,增长115.3%(见图2)。

图2:货物贸易差额与非金融类直接投资差额变动(单位:亿美元)

数据来源:海关总署;商务部;WIND;中国金融四十人论坛

数据来源:海关总署;商务部;WIND;中国金融四十人论坛注:非金融类直接投资差额为商务部公布的月度非金融类实际利用外商直接投资与对外直接投资数轧差。

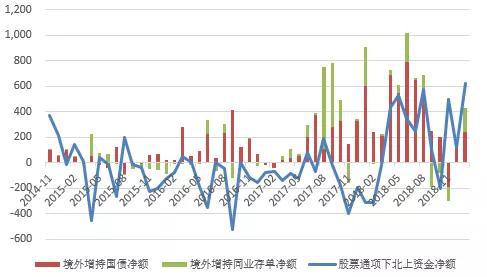

3.境外配置人民币资产热情高涨,间接推动境内人民币汇率反弹。

1月份,在中美重启贸易磋商及美联储加息预期减弱的共同推动下,股票通项下北上资金净流入619亿元,创下股票通业务开通以来最高月度净流入记录。同期,境外机构还增持人民币国债239亿元,增持193亿元(见图3)。陆股通和RQFII项下北上人民币资金通常在香港市场兑换成人民币再调入境内。

受此影响,当月银行代客涉外人民币收付净流入156亿美元,为2015年8月以来最高。这部分资本流入在境外结汇,减少了境内外汇供给,令银行代客涉外收付由总顺差413亿美元降至外汇收付顺差257亿美元(见图4)。

不过,由于货物贸易与直接投资合计的顺差增加较多,当月涉外外汇收付顺差仍为2014年3月以来的最高水平。当然,境外“截留”的这部分外汇也不一定完全流失了,因为它们有可能通过银行购售汇渠道,到境内银行间外汇市场(中国外汇交易中心)卖出平盘,进而间接推升境内人民币汇率。这类交易被统计为银行间市场外汇买卖,最终要么进入银行结售汇综合头寸,要么进入国家外汇储备,而不在银行结售汇统计中反映。

需要强调的是,前述境外结汇没有推高境外人民币汇率。境外人民币汇率交易价(CNH)相对境内人民币汇率收盘价(CNY)偏强的天数仅占22个交易日的22.7%,远低于去年第四季度平均占比40.0%的水平。这与境内人民币汇率收盘价相对中间价偏强交易日明显增多对比鲜明,显示境内外市场的交易方向和力量不尽一致,市场尚未重回单边升值预期。长期以来,市场一直纠结CNY与CNH之间究竟谁影响谁。这其实并非绝对。仅就本轮人民币汇率上涨而言,显然是CNY带动了CNH走强。

图3:境外主体配置境内人民币金融资产情况(单位:亿元)

数据来源:上交所;深交所;中债登;上清所;WIND;中国金融四十人论坛

数据来源:上交所;深交所;中债登;上清所;WIND;中国金融四十人论坛注:股票通项下北上资金净额=陆股通北上资金净额-港股通南下资金净额

图4:银行代客涉外收付款情况

(单位:亿美元)

数据来源:国家外汇管理局;WIND;中国金融四十人论坛

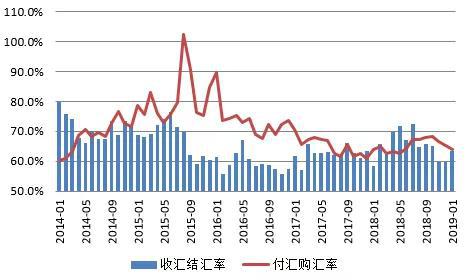

数据来源:国家外汇管理局;WIND;中国金融四十人论坛4.市场结汇意愿增强、购汇动机减弱,但市场情绪保持平稳。

1月份,在人民币汇率升值2%以上的情况下,银行代客收汇结汇率为63.4%,较上月上升0.5个百分点;付汇购汇率为53.9%,回落1.3个百分点,但付汇购汇率延续了去年8月份以来持续高于收汇结汇率的情况(见图5)。而且,不排除受春节因素前移的影响(去年春节在2月底,今年为2月初),企业派发工资、奖金的人民币需求较多,导致收汇结汇率偏高。

此外,当月,境内住户和非金融企业分别增加境内外汇存款5亿和12亿美元,没有出现因人民币较快升值导致的外汇甩卖行为。其中,住户是连续第2个月外汇存款增加,企业则是去年2月以来第2次出现外汇存款增加(上一次为去年8月)(见图6)。

图5:市场主体的结售汇动机变化(单位:%)

数据来源:国家外汇管理局;WIND;中国金融四十人论坛

数据来源:国家外汇管理局;WIND;中国金融四十人论坛注:(1)银行代客收汇结汇率=银行代客结汇/银行代客涉外外汇收入;(2)银行代客付汇购汇率=银行代客售汇/银行代客涉外外汇支出

图6:境内住户和非金融企业境内外汇存款变动(单位:亿美元)

数据来源:中国人民银行;WIND;

数据来源:中国人民银行;WIND;中国金融四十人论坛

5.境内市场外汇供求平衡有余,逆周期调控措施效果显现。

1月份,反映境内客户市场外汇供求关系的银行即远期结售汇(含期权)顺差合计101亿美元,上年同期为逆差31亿美元(见图7)。其中,即期结售汇顺差121亿美元,上年同期为逆差9亿美元;银行代客远期净购汇未到期额706亿美元,较上月底下降53亿美元,增加了即期市场外汇供给,上年同期为上升57亿美元;银行代客未到期期权Delta敞口为净购汇325亿美元,较上月底增加了73亿美元,增加了即期市场外汇需求,上年同期为减少34亿美元。

从去年8月初恢复征收外汇风险准备金以来到今年1月末,银行代客未到期远期净购汇额累计下降了414亿美元,未到期期权Delta净购汇敞口增加了204亿美元,二者轧差以后累计减少净购汇头寸210亿美元,这增加了即期外汇供给。同期,银行即期结售汇逆差累计达483亿美元,加上这部分新增外汇供给后,含期权的银行即远期结售汇逆差累计额降至273亿美元。显然,如果只看即期结售汇,会严重误判境内外汇供求状况。

图7:境内客户市场外汇供求状况

(单位:亿美元)

数据来源:国家外汇管理局;WIND;中国金融四十人论坛

数据来源:国家外汇管理局;WIND;中国金融四十人论坛注:(1)银行即远期结售汇差额(含期权)=即期结售汇差额+未到期远期结售汇差额变动额+未到期期权Delta净敞口变动额;(2)前两项合计即为银行即远期结售汇差额合计

6.境内外汇市场成交量同比上升环比下降,银行间市场交投活跃度有所减低。

1月份,境内外汇市场成交量累计为2.88万亿美元,同比上升27.5%,环比下降5.5%。其中,银行对客户市场外汇交易量为3895亿美元,同比上升9.1%,环比上升8.9%;银行间外汇市场成交量为2.49万亿美元,同比上升31.0%,环比下降7.5%。

可见,银行间市场交易量环比减少是外汇交易总成交量下降的主要原因。同期,银行间市场交易量与客户市场交易量之比为640.3%,同比上升了107.1个百分点,环比下降了113.2个百分点(见图8)。

这表明在既无较强升值也无较强贬值预期的情况下,银行间市场缺乏方向感,而汇率波幅加大又抑制了“做量”的交易,外汇市场交投趋于平淡。但是,外汇交投活跃度总体呈现上升趋势,显示随着汇率弹性增加,境内外汇市场的流动性增强,有助于市场功能发挥。

图8:境内外汇市场交易情况(单位:亿美元)

数据来源:中国外汇交易中心;WIND;中国金融四十人论坛

数据来源:中国外汇交易中心;WIND;中国金融四十人论坛(本文作者介绍:中国金融四十人论坛高级研究员、国家外汇管理局国际收支司原司长)

责任编辑:杨希

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。