文/新浪财经意见领袖(微信公众号kopleader)专栏作家 鄂永健

人民币汇率风险对冲成本与境外投资者投资境内债市有较强的负相关关系。受人民币连续贬值的影响,汇率风险对冲成本或趋于上升,这对债券市场吸引境外投资者不利。

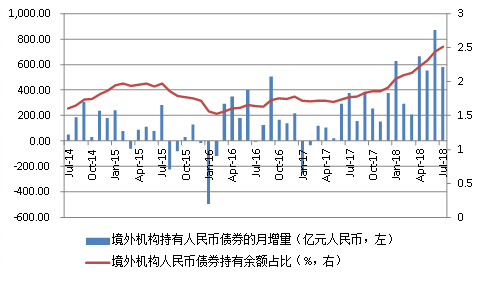

今年以来,境外机构持续增持境内人民币债券,根据中债登最新公布的7月份债券托管数据,境外机构7月增持境内人民币债券582亿元,尽管较上月有所下降(6月为871亿元),但绝对规模依然不小。今年1-7月境外机构在中债登平台累计增持人民币债券3800亿元,占同期人民币债券增量的13%。除了“债券通”开通、境外人民币资金池规模扩大、境内债券投资收益率较为可观等因素外,人民币汇率风险对冲成本在今年以来持续下跌也是重要推动因素。但受近期连续贬值的影响,汇率风险对冲成本或将趋于上涨,进而对境外机构增持境内债券产生抑制作用。有鉴于此,维持人民币汇率基本稳定对保持境外投资者投资境内债市、维护债券市场对外开放十分重要。

图1:境外机构加快布局境内人民币债券市场

数据来源:CEIC

数据来源:CEIC一、人民币汇率风险对冲成本与境外机构投资境内债券有较强的负相关性

目前境外离岸人民币总存款规模在1万多亿元人民币,而当前境外投资者持有的境内人民币债券余额已超过1.35万亿人民币。因此,投资境内市场的境外投资者的本金主要可能还是外币资金,其在投资境内市场时必然要考虑汇率波动的风险,人民币汇率风险的对冲成本就成为影响境外机构投资境内市场的重要因素。在香港人民币市场上,货币掉期是用来对冲人民币汇率波动风险的主要工具。货币掉期相当于是以美元为抵押来获取人民币, 目前人民币货币掉期市场日均交易量在200亿美元左右,远超过拆借交易量(每日约50-80亿美元),成为离岸主体获得人民币流动性的主要渠道。

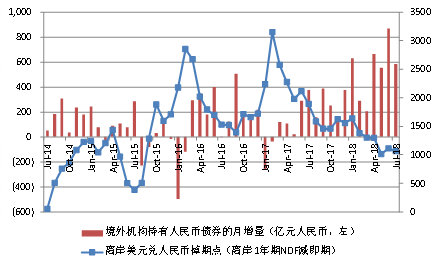

人民币汇率风险的对冲成本可以用香港离岸市场美元兑人民币汇率一年期NDF减去离岸即期汇率的掉期点数来衡量。如图2所示,人民币汇率对冲成本与境外机构持有境内人民币债券的月增量之间存在较为紧密的负相关关系。在人民币汇率对冲成本上升时期,境外机构持有的境内人民币债券月增量下降甚至为负,而在对冲成本下降时期,境外机构加快增持境内人民币债券。二者之间的紧密关系也进一步证明了境外投资者的本金主要是外币的观点,因为若是以人民币本金投资境内市场,其行为不应对汇率对冲成本变化如此敏感。人民币汇率对冲成本自2017年初以来持续显著下降,至今年7月份下降到643点,较2017年初的最高点下降了近80%,这在很大程度上推动了境外机构不断增持境内人民币债券。

图2:境外机构投资境内人民币债券与人民币汇率风

险对冲成本的有较强的负相关关系

数据来源:CEIC

数据来源:CEIC二、二季度以来人民币汇率风险对冲成本下降主要缘于中美利差收窄

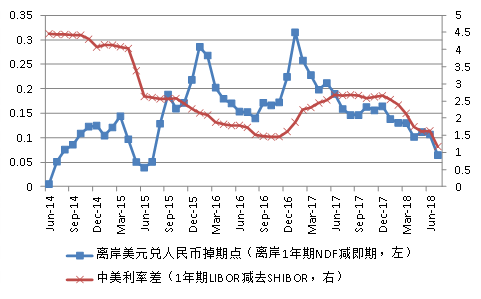

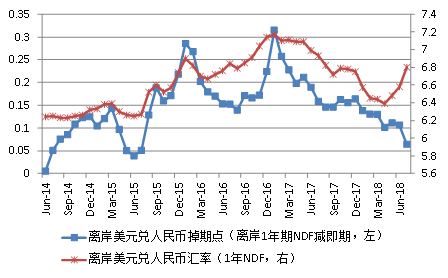

影响货币掉期点数即对冲成本的主要因素有二,一是市场对人民币汇率的预期,二是人民币与美元的利差。如图3、4所示,中美利率差与人民币汇率掉期点数有一定同向变动关系,但并不显著,在不少时期二者还呈现反向变化;远期汇率预期与人民币汇率对冲成本之间的关系相对更为紧密,贬值预期上升(美元兑人民币远期汇率上升)一般会带来人民币汇率对冲成本的提高,二者之间的相关系数高达80%。

2017年初至今年一季度,对冲成本下降的主要推动力量是人民币贬值预期下降并逐步转为升值预期。二季度以来,尽管人民币对美元停止升值并于近期出现显著贬值,但远期汇率预期尚未发生显著变化,在货币政策边际放松、流动性充裕、人民币利率水平下行,同时美联储逐步加息推升美元利率的情况下,人民币与美元利差收窄,进而导致人民币汇率对冲成本继续下行。不论是何种因素导致人民币汇率对冲本下降,只要对冲成本不高,在保持一定收益率的情况下,境外投资者就有较强的动力继续增持境内人民币债券,特别是收益率较为稳定的国债和政策性银行债。

图3:中美利率差与离岸人民币汇率风险对冲成本

数据来源:WIND

图4:人民币汇率预期与离岸人民币汇率风险对冲成本

数据来源:WIND

数据来源:WIND三、人民币连续贬值导致汇率风险对冲成本难以保持在低位

进一步仔细观察图3和图4可以发现,在大部分时间里,汇率预期是影响对冲成本的主要因素,而在中美利差连续大幅收窄时期,利差的影响成为主导。比如,在2015年2月到7月这一时期,中美利差从4.13%大幅收窄到2.6%,这导致汇率对冲成本从1207点大幅下降到507点,降幅超过一半,而同期远期汇率仅从6.38小幅下降到6.27。再如,从2016年1月到8月,汇率对冲成本从2855点连续大幅下降到1393点,而远期汇率仅从6.9下降到6.79,期间还经历了一段上升时期,同期中美利差则从2.15%大幅下降到1.52%,显然后者是促成汇率对冲成本降低的主要原因。

今年4月以来远期汇率由升转贬,尽管贬值幅度不小,4-7月累计贬值6%,但由于在此期间货币政策向松调整,国内银行间市场利率水平快速下行,加之美联储两次加息,致使中美利差从1.75%显著下降到1.17%,降幅达33%,从而造成了汇率对冲成本持续保持在低位。但未来这一格局将很可能发生变化。一是近期流动性异常宽松、市场利率水平迅速下行主要是因为流动性投放力度加大后,银行信贷尚未投放出去,致使资金淤积在银行间市场,随着更为积极的财政政策逐步落实,一系列定向支持措施加快实施,信贷投放将加快,预计这一宽松格局难以持续,近几日货币市场利率已经有所抬升;二是在诸多因素的影响下,人民币贬值压力不减,市场预期开始变化,6、7月银行结售汇差额连续明显收窄,预计离岸远期汇率仍会继续贬值,这将对汇率对冲成本产生持续的上升压力;三是对远期售汇征收风险准备金、收紧离岸人民币流动性等都会抬高汇率对冲成本,未来不排除还有相关举措出台。综上,未来人民币汇率对冲成本难以持续保持在低位,预计会逐渐趋于上升。

四、稳定人民币汇率有利于保持债券市场对境外机构的吸引力

鉴于汇率风险对冲成本与境外机构投资境内债市有较强的相关性,未来汇率风险对冲成本趋于上升将对境外投资者投资境内债市产生抑制作用。事实上,在人民币连续贬值的情况下,境外人民币存款、人民币在全球外汇储备中的份额都不容乐观,而这些境外人民币资金也是投资境内债券市场的重要力量。因此,从保持境内债市对境外投资者吸引力、维护债券市场对外开放度的角度来看,保持人民币汇率总体稳定、避免形成过度贬值预期十分重要。近期出台的征收远期售汇风险准备金、重启逆周期因子等举措,表明了货币当局稳定人民币汇率的决心,未来人民币汇率预计不会进一步持续大幅贬值,美元兑人民币汇率破7的可能性不大,这有利于稳定外汇市场,进而有利于境外投资者继续投资境内债券市场。

(本文作者介绍:经济学者)

责任编辑:谢海平

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。