文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 李虹含

商誉其实就像一个人的名誉或者信誉。那么商誉究竟对上市公司商誉现状如何?形成巨额商誉现状的原因又是什么?商誉减值又会带来哪些危害?本文试图给予解答。

近一段时间,A股市场大幅下跌,纵观下跌幅度较大公司的业务类别可以发现:大部分公司均是从事影视、传媒等轻资产类行业,主营均涉及到难以估值的商誉等资产。由于商誉估值最难度量,部分公司新闻频出,大部分负面新闻冲击最为严重的部分也是上市公司的商誉。

商誉是什么呢?会计学里面讲到商誉是指能在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力(如社会平均投资回报率)的资本化价值。商誉是企业整体价值的组成部分。在企业合并时,它是购买企业投资成本超过被合并企业净资产公允价值的差额。

通俗地讲:商誉其实就像一个人的名誉或者信誉。我们通常说一个企业很有名,一个人很有名,那他就是在某些方面拥有特殊的技能与价值,有可能可以赚到很多钱。

那么商誉究竟对上市公司商誉现状如何?形成巨额商誉现状的原因又是什么?商誉减值又会带来哪些危害?本文试图给予解答。

一、上市公司商誉现状

从统计数据上看,根据《企业会计准则(2006)》颁布实施以来2007 年1 月至2018 年6月,中国上市公司并购交易数目、交易总价值均处于快速的增长期。

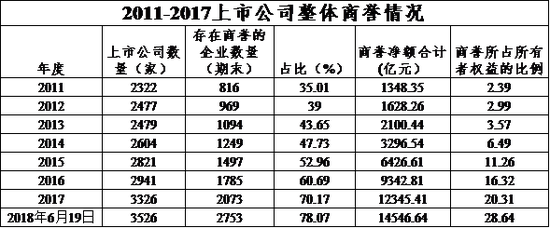

而并购过程当中必然包括巨大的商誉,自2011年以来,年度新增商誉占年度并购交易总价值的比例有明显的增长趋势,这与中国上市公司并购交易的特征密切相关。如下图,2011-2017年间,上市公式存在商誉企业数量占比由35.01%上升至70.17%,主体规模在不断扩大。同时商誉所占所有者权益比例有2.39%上升至20.31%,商誉形成的经济价值也在不断提升。换言之,无形资产、轻资产、包括商誉并购已经成为上市公司经营资产当中最为重要的组成部分。

这与现实情况一致,A股市场屡见不鲜:例如,某影视公司并购某著名导导演营业利润为负的资产公司,花费10亿元。

另外,某上市公司花费39亿元,购买700余个微信公众平台,其中都包括巨大的商誉价值。

在普通人眼中:花钱去买一个已经赔本的买卖,傻子也不会做?

但是A股上市公司大量都这样做了,他们买了很多亏损的公司,并且付出巨大的商誉价值。

商誉并购俨然已经成为中国上市公司并购过程当中的主流,在支付过程当中无论是采用现金支付、股权支付,均付出了高昂的成本。

二、上市公司巨额商誉的成因

(一)宏观环境的孕育

政策推动及经济下行引发的内生增长减弱导致上市公司产生外延式并购需求,资本市场一度繁荣又为这种外延式并购创造了条件。从需求的角度来看,外延式并购的活跃导致大量资金追逐优良资产,推高资产价格,并购所确认的商誉中包含了更高的资产流动性溢价,这部分流动性溢价不符合商誉本质,不应确认为商誉。从条件的角度来看,资本市场繁荣背景下上市公司更多地采用高估的股权作为并购支付对价,这导致股权价格泡沫直接传导至商誉。此外,更为严重的是,资产的注入又进一步推高股价,形成恶性循环,商誉泡沫也在这一恶性循环中进一步积聚。

(二)不良动机的驱使

外延式扩张背景下,多元化并购尤其是非相关多元化并购,相较于横向或纵向整合,预期可实现的协作价值更低,商誉的确认理应更为审慎。近年来,并购浪潮中追逐热门概念、炒作热门题材成为资本市场一种新“时尚”,不以实现协作、创造未来利润为目的的非理性并购动机导致上市公司对跨界并购风险估计不足,更有甚者寄希望于企业转型与变革能通过并购一蹴而就。这使得商誉确认本应更为审慎的并购行为反而被确认了更高的商誉,酿成泡沫。 更为严重的是,当这种炒作被市场认可甚至成为一种潮流时,会进一步导致劣币驱逐良币。主营业务良好的优质企业由于缺乏概念题材,难以被市场认可,估值更低,这导致市场价值及资源配置的扭曲。若优质企业也转而从事于此类并购时,商誉泡沫将进一步加剧,巨额的商誉减值也会在炒作难以维系时集中爆发。

(三)潜在利益的输送

商誉成为一个计价“容器”的另一弊端是——并购不可避免地成为了上市公司利益输送的工具。并购、商誉及商誉减值信息披露的不充分、不透明进一步为利益输送创造了有利条件。上市公司在并购中支付高溢价,账面确认高额商誉,而被并购方可能是关联方或其他利益相关者,由此形成了实质上的利益输送。虽然被并购方可能与并购方签订对赌协议,但高额商誉的减值风险却远非二至三年的业绩对赌可以弥补,甚至业绩补偿协议本身已经沦为高溢价并购的附带成本,被收购方承诺不切实际的业绩,以此换取高估值,事后监管缺失及求偿困难使得这种行为可以低成本地进行。更为直接的是,大股东利用并购概念题材炒作,配合自身拥有的优势信息进行大规模减持套现。这也是近年来大股东频繁减持甚至清仓式减持的原因之一。

(四)会计处理的缺失

通过上述分析不难得出,商誉的剩余价值观下,并购过程中大量不可确认或难以确认的因素被纳入到商誉当中,这很大程度上成为巨额商誉以及后续巨额减值的重要诱因。不仅如此,商誉会计处理过程中存在的不完善之处也在一定程度上促进了上述情形的发生。

从初始确认来看,商誉采用并购成本与被并购方可辨认净资产公允价值差额进行初始计量,由于国内非上市股权市场不发达,公允价值往往难以可靠地获得。因此被并购方公允价值往往依据评估价值确认。这一过程中监管的困难及信息披露的不充分也可能导致评估方与交易双方合谋,扭曲评估价值。当被收购方和收购方都有充足的动机接受高估值时(收购方基于利益输送等目的,也愿意接受高估值),就可能导致商誉被大幅度高估。

从后续计量来看,我国目前适用减值测试法,规定企业应在每个会计年度终了对商誉进行减值测试,并对减值部分计提减值损失。这产生了两个问题:第一是商誉是否减值、何时减值、减值多少,企业具有较大的自由裁量权,这使得商誉成为上市公司操纵盈余的一种手段。第二是减值不同于摊销,减值损失对于损益的影响仅反映在当年,而摊销则会对未来若干年度的损益产生影响。在同等支付对价下,上市公司在并购过程中可能有意低估被并购方账面净资产及其公允价值,将更大的价差计入无需摊销的商誉当中,以此来缓解并购对于未来业绩的影响。

三、上市公司巨额商誉的风险

商誉既可以成为公司追求超额利润的聚宝盆,也会成为上市公司悬于颈上的达摩克利斯之剑。适度的商誉有利于上市公司改善经营业绩,提高公司的盈利水平,过度的追捧商誉则面临着商誉减值的风险。商誉减值将对上市公司以及相关投资人造成诸多不良影响。

一方面,商誉减值会直接减损上市公司当期利润,容易引发业绩变脸。根据相关会计准则规定,公司合并形成的商誉,应当在每年年终进行减值测试,且减值后的资产不得转回,所以商誉减值会导致上市公司当期业绩一定程度上的减损。

另一方面,商誉减值会损害投资者尤其是中小投资者的利益。上市公司频繁盲目高溢价收购,被收购公司为获得高估值而出具过高业绩承诺,暗藏了巨大的减值风险,最终将损害投资者合法权益。此外,由于商誉本身并没有变现和偿债能力,除了商誉减值风险外,投资者不能对公司真实的资产负债率水平作出准确评估,给投资者带来潜在的投资风险。

四、防止商誉泡沫的对策建议

通过分析我们发现,中国上市公司披露的购买商誉净额对公司市值具有非常强的正相关性,换而言之,购买商誉轻资产时,毫无疑问,上市公司的股价会发生较大程度的波动。

但是我国上市公司商誉的确认、计量和披露存在一定局限性,导致披露的商誉信息并不能真实反映被并购企业和并购企业真正拥有的商誉。

所以,上市公司必须做好以下几个方面的工作来确认商誉并购价值。

第一,确认自创商誉。

商誉从本质上讲是企业的一项不可辨认无形资产,是企业获得超额盈利能力的原因,不是被并购后才产生的。我国会计准则认为自创商誉不符合会计可计量属性而不予确认,规定的只有非同一控制下溢价合并才能确认商誉显然太过狭隘,不能如实反映企业拥有或控制的商誉。因此,根据超额盈利观,选择合适的折现率,对预期净收益与净资产正常报酬的未来收益折现的金额确认为商誉,便很好的解决了自创商誉的确认问题。

第二,提高商誉公允价值的评估质量。

公允价值的运用是我国融入全球经济的必然结果,在新准则规定下,要提高商誉的真实性和准确性,前提是取得可靠准确的公允价值。因此,从宏观上讲,要完善市场经济环境,减少噪音的影响和操纵空间,建立科学可行的公允价值测评体系。从微观上讲,要提高会计从业人员的素质和服务机构的水平。

第三,政府应加强对商誉信息披露的监管。

新准则规定商誉在确认和后续计量问题上都以公允价值为基础计量,存在着人为操纵的空间,因此需要加强监管,如对资产组进行减值测试时应由中间机构或第三方提供有关资本巿场的信息。同时也要注意到,目前提供咨询服务的评估机构或会计事务所资质、水平差异较大,可能从源头上使有关巿场公允价值的信息与实际产生偏差,因此,加强对中间服务机构的资格审查和培训、监管也十分重要。

(本文作者介绍:中国人民大学国际货币所研究员。)

责任编辑:杨群

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。