文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 蔡喜洋

从中央政策到央行和监管部门的定调、发文与发声看,现阶段我国金融工作的核心任务就是防控金融风险,这就必然要求金融政策从严从紧,货币政策、宏观审慎政策和微观审慎政策将协调推进。

中国金融政策新框架加快形成

中国金融政策新框架加快形成近期金融政策信号密集:

一是中共中央政治局定调中央经济工作会议,推动高质量发展是当前和今后一个时期确定发展思路、制定经济政策、实施宏观调控的根本要求;2018年要坚决打赢三大攻坚战(防范化解重大风险、精准扶贫和污染治理),金融服务实体经济能力增强,防范风险工作取得积极成效;加快住房制度改革和长效机制建设。

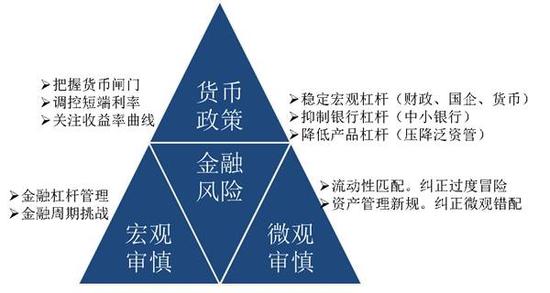

二是央行金融研究所所长表示,货币政策新框架已经形成,重点在于防范金融风险,核心是控制杠杆率,主要考虑四个方面:

1)货币政策目标既要席盯住经济周期也要兼顾金融周期。

2)货币政策工具既要调控短端利率也要调控整体收益率曲线。

3)政策传导机制要关注银行作为风险承担渠道可能出现失灵的风险,特别是维持中长期利率持续低位的预期,可能加剧银行的过度冒险行为。

4)加强国际政策协调,增强人民币汇率弹性,促进资本跨境流动均衡。

三是银监会发布流动性管理办法,强化和细化商业银行流动性匹配管理。资产端,信贷和债券权重高;负债端,同业负债权重低,核心存款权重高。引导商业银行增强服务实体经济能力,抑制金融同业业务、非标业务的过度发展。

四是央行资管新规向商业银行征求意见,引发业界广泛关注和热议,本周以来影响和探讨持续发酵,可看出各方意见均在持续博弈之中。

从中央政策到央行和监管部门的定调、发文与发声看,现阶段我国金融工作的核心任务就是防控金融风险,这就必然要求金融政策从严从紧,货币政策、宏观审慎政策和微观审慎政策将协调推进,节奏上可能考虑市场冲击,但方向上将毫不动摇、不折不扣。

中国金融政策框架正在形成

中国金融政策框架正在形成当前全球经济复苏,中国经济韧性、物价温和,经济环境有利于中国完善金融政策新框架,加快推进金融风险治理,稳定宏观杠杆、抑制银行非理性扩张、压降资管产品杠杆和嵌套,提高金融系统稳定性,增强服务实体经济能力。

对金融市场的影响在于,一是资管新规的长短期影响,在处置存量业务期间,解决错配和估值、流动性等问题没有一致预期之前,监管与银行博弈仍将约束市场收益率的下行空间。二是监管层和市场对于去杠杆到什么程度,并无明确的量化指标可参考,这种预期不确定性带来市场的观望情绪,也只有超调后,才会触发配置盘的坚定入场。三是经济增长路径若与市场一致预期相左,那么利率债市场将依然难以看到收益率的回落。

(本文作者介绍:中国银行宏观策略分析员)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。