来源:文艺馥欣

今年8月27日,中国证监会发布了两个重要文件,分别是《证监会统筹一二级市场平衡优化IPO、再融资监管安排》和《证监会进一步规范股份减持行为》(以下简称“827新规”)。我们在《这一次IPO、再融资和减持的收紧会带来什么变化》一文中对“827新规”进行了分析,其不仅仅是对IPO、再融资和减持规则的进一步深化,更是代表“监管对全面注册制实施一段时间的阶段性总结,指引未来监管方向。A股很有可能在接下来进入“注册制2.0”时代。

相比IPO、再融资的收紧,我们更关注此次对再融资募集资金严格用于主业和大股东减持的要求,前者的影响是也许是阶段性的,但后者则体现了“上市公司和资本市场作为公器,其所消耗的金融资源应用于服务实体经济,而不是单纯的炒作获利”的导向。

2016年5月曾有媒体报道“监管层已叫停上市公司涉及互联网金融、游戏、影视、VR四个行业的并购重组和再融资项目”,信息发酵3日证监会即澄清“证监会支持符合条件的上市公司再融资和并购重组,目前再融资和并购重组相关规定和政策没有任何变化”。本次“827新规”虽未明确提及并购重组亦需“面向主业”,但结合“引导上市公司专注主业,利用资本工具强身健体”的大方向,市场上再次流传“上市公司将不被允许做跨界并购”的声音。

诚然,盲目的跨界并购、甚至以“割韭菜”为目的的追逐热点式跨界并购既不利于企业发展也不符合上述监管导向,但多元化发展本身是企业经营中所常用的策略,为数众多的A股上市公司都面临原有主业增长乏力或原有市场天花板不高的问题,通过并购进入新的有增长潜力的领域是企业正常的新陈代谢所需,一刀切的“不被允许做跨界并购”并不符合企业发展的客观规律,也不太可能被理解为监管的正式态度。

本文尝试分析最近两年市场上的跨界并购案例,来看看实践中跨界并购动向如何。

2022年以来市场的跨界并购案例情况

以发行股份方式或构成重大资产重组的现金收购为统计口径,以上市公司与标的公司主营业务存在较大差异的多元化并购模式为筛选要素(剔除借壳),我们梳理了自2022年1月1日至2023年11月30日(以首次披露重组提示性公告/停牌公告/预案/草案日孰早为准)首次披露的并购重组案例共35单进行分析,其中,2022年度共19单,2023年1月至11月共16单,2023年8月27日后首次披露的共4单,分别为万通发展(600246)拟收购Source Photonics 51%股权、展鹏科技(603488)拟以发行股份及支付现金购买领为军融100%股权、高新发展(000628)拟以发行股份及支付现金购买华鲲振宇70%股权、交建股份(603815)拟以发行股份及支付现金方式购买博达新能70%股权。

01 项目进展及用时

1. 案例时间维度分布

我们将2022年以来的时间分为2022年1-6月、2022年7-12月、2023年1-6月、2023年7-11月四个阶段来观察这四个阶段内首次公告的跨界并购案例进展情况,来看看整体是否有收紧迹象。

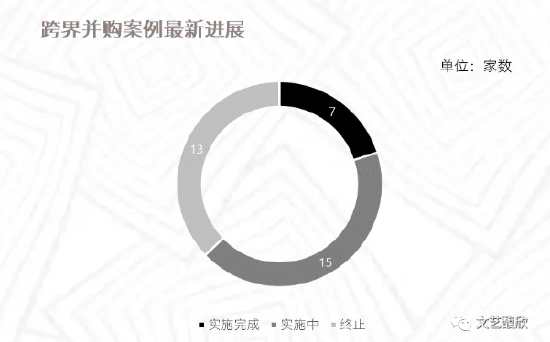

2. 失败率达四成

截至2023年11月30日,35单案例中,7单已实施完成(已交割),占比为20%;13单已公告终止,占比为37%;15单仍在推进中,占比为43%。

3. 现金类用时超半年,发股类用时超一年

以首次披露方案至交割日/公告终止日为口径,已实施完成项目,发股类平均用时为482日,现金类平均用时为153日(剔除风范股份发股转现金案例),受限于交易所审核及证监会注册流程,发股类重组用时通常明显高于现金类;已终止项目,发股类平均用时220日,剔除发股类仅公告10日后终止的先锋新材案例平均用时为260日,现金类平均用时为197日。

以首次披露方案至11月30日为口径,仍在推进中的15单交易中,发股类已平均用时215日,其中,海汽集团(603069)收购海旅免税100%股权用时最长,已用时562日,目前已公告审核中心意见落实函回复;现金类项目仅3单,平均用时148日,其中,新金路(000510)拟收购安徽天兵65.01%股权项目于2023年6月26日终止发股方式修改为现金收购,按仍在推进中口径已用时451日;莱茵体育(000558)收购文旅股份66.67%股份已用时146日;万通发展用时仅3日。

02 买方画像

1. 民营占比较高

从买方企业性质来看,买方为民营企业的为24单,占比68%,国资为10单,占比29%,1单为无实控人,占比3%。总体上,民营跨界并购发生量占比较高。

2. 中小市值上市公司居多

以首次披露交易公告前一交易日总市值按30亿元、50亿元、100亿元为指标划分,进行跨界并购的上市公司市值30亿以下的为11家,30-50亿元的为9家,50-100亿元的为11家,100亿元以上的为4家。50亿以下的小市值上市公司跨界并购占比为57%,100亿市值以下的中小市值上市公司跨界并购占比则为89%,多数跨界并购买方为中小市值上市公司。

03 标的画像

1. 标的行业领域分布

以wind新领域行业分类,标的企业行业分布较为分散,但总体聚焦为实体经济制造业,近年火热的新能源领域占比最高,为31.42%。

2. 标的净利润情况

除5单未公告标的公司净利润数据即终止以及1单(万通发展)尚未披露标的公司财务数据外,其余29单标的公司报告期最近一年的净利润分布如下:

其中,标的企业利润规模多在1亿元以内,占比65%;利润规模较高的主要为国央企并购,利润规模在10亿元以上的为建发股份收购的美凯龙(601828),根据美凯龙2023年第三季度报告,其前三季度实现净利润-6.35亿元,由盈转亏,披露称主要因“对合格商户减免了部分租金及管理费、委管相关业务及建造施工相关业务新增项目减少,存量项目推进放缓”等所致。

未盈利标的企业主要为(1)荣盛发展拟收购的标的公司荣盛盟固利,主营业务为新能源车用锂离子动力电池、储能用锂离子电池及锂离子电池关键材料,2022年度净利润为-49,360.05万元,已公告预案正在推进中;(2)华嵘控股拟收购的标的公司开拓光电,主营业务为光纤敏感环组件、激光光纤器件、光纤传感器等特种光纤器件、传感组件的研制、生产和技术服务,2022年度净利润为-652.65万元,已公告预案正在推进中。

04 监管问询

就跨界并购而言,除传统的标的合规性、交易对方资金来源及结构、标的财务数据及经营业绩、标的估值、业务协同及整合等传统并购关注要点外,结合跨界并购的特点,监管特别对以下问题重点关注:

跨界失败原因分析

我们以已经明确宣布终止和首次公告180日以内仍未推出重组草案的案例为样本来研究跨界并购失败的案例,合计19单。这19单案例中,我们将失败原因分为:(1)保壳;(2)大股东资产注入;(3)标的资产质量不佳;(4)上市公司历史多元化并购效果不佳;(5)不明确。其中,“保壳”指上市公司原有主业面临持续经营能力不确定或者保持上市地位存在难度情况下通过跨界并购维持上市地位;“标的资产质量不佳”指标的资产报告期最近一年净利润低于3000万且最近一期未有明显提升或者业绩有明显额外变化情况。

其中,属于“保壳”这一类的最多,合计9单。此类上市公司自身经营状况不佳,很难令人信服其具备对跨界标的的整合能力从而可通过跨界并购提升上市公司的持续经营能力而非仅仅为了保持上市地位。从实际情况来看,这些上市公司所选择的跨界并购标的也确实难言优质。

第二大原因是“标的资产质量不佳”,合计5单,这种情况下跨界并购失败不言而喻。

第三大原因是“大股东资产注入”,合计4单。其中2单为大股东收购上市公司满36个月后(不再构成“借壳”)注入自身控制的其他资产,交易动因更多是大股东一方发起的,标的如不能增强上市公司持续经营能力无法成功也属正常。另外2单属于本身大股东资金紧张情况下由上市公司收购资产。

还有2单属于“上市公司历史多元化并购效果不佳”,上市公司历史已经进行过跨界并购,最终效果不佳一定程度上说明其对跨界并购标的的整合能力可能不强,与“保壳”类的原因类似,无法令监管机构及市场信服上市公司能够通过实施跨界并购增强其可持续经营能力。

此外,我们再对上述19单交易的买方情况进行画像,其中只有1家为国资占比5.26%,1家属于无实控人,占比5.26%,其余买方均为民营上市公司。

从市值维度来看,19单案例的买方在首次公告交易时的市值均低于100亿元,其中,有7家属于50-100亿元市值区间,剩余12家市值低于50亿元。我们此前在《再探中小市值上市公司的高并购失败率》《近五成失败率的上市公司重组市场,还会迎来复苏吗?》等文中已经分析了中小市值上市公司并购能力较弱、整体失败率高的现象。

跨界完成案例情况

2022年以来合计有6单跨界并购已经完成,这6单交易的首次公告和通过审核时间如下表所示:

虽然2023年首次公告并且已经完成的只有建发股份收购美凯龙1例,且属于“A收A”,但今年8月27日IPO和再融资“新政”后新公告的四例跨界并购万通发展(600246)拟收购Source Photonics 51%股权、展鹏科技(603488)拟以发行股份及支付现金购买领为军融100%股权、高新发展(000628)拟以发行股份及支付现金购买华鲲振宇70%股权、交建股份(603815)拟以发行股份及支付现金方式购买博达新能70%股权看起来都不属于一眼就能看到具有我们在上一章节归类的跨界并购失败原因的情况,我们可以持续关注。

结语

上交所近期发文指出,将“做好并购重组稳慎监管,坚决防止借助资本市场无序扩张和违法违规‘造富’;通过问询,重点加强对‘三高’、盲目跨界、规避重组上市、利益输送类并购监管;坚决遏制热点炒作。”的确,热点炒作、变相套现等动机不纯以及不考虑实际的冲动跨界给市场以及投资者均造成了负面冲击,此类“不靠谱”跨界并购是监管“长牙带刺”从严监管的核心对象。

并购重组的本位是围绕公司发展战略提高质量、实现产业整合、完成转型升级,能够以多元化战略实现脱困或培育第二增长曲线,跨界并购仍是企业正常发展过程中必不可少的工具。回归本位,期待更多成熟理性的市场参与主体,通过跨界实现共赢。

(本文作者介绍:文艺馥欣资本顾问创始人,华泰联合并购团队早期成员,原华泰联合投行华东区联席负责人。)

责任编辑:杨赐

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。