核心观点

2022年,在地缘政治形势紧张等因素冲击下,欧洲通胀持续走高,经济增长加速放缓。同时,美联储持续快速收紧货币政策,又迫使欧央行跟随大幅收紧流动性,进一步加剧了欧洲经济的衰退预期,金融市场表现出股债双杀的“滞胀”交易特征。然而,2022年四季度以来,欧元区经济表现显著好于各方预期,消费者通胀见顶回落,金融市场也随之走出“滞胀”交易。

向前看,在供应链压力显著回落,能源供应冲击缓和的背景下,欧元区经济增长展现出较强韧性,衰退风险明显减小,但延迟效应导致短期内通胀压力依然强劲。欧央行将会更加聚焦于对抗通胀,加息节奏、终点利率以及维持高利率的时长会更显鹰派,考虑到美国同样面临强就业下的高通胀,全球流动性收紧的不确定性,仍将放大金融市场波动,美元指数的波动也会进一步加大。

经济增长:能源供应冲击缓和,增长前景显著改善,衰退风险明显减小

在供应链压力显著回落,能源供应冲击缓和的背景下,欧元区经济增长展现出较强韧性,衰退风险明显减小。投资端,商业投资还在放缓,但是企业投资信心已经开始修复,主要拖累来自于住宅投资。消费端,家庭消费在2022年四季度依然表现疲软,但消费者的可支配收入、家庭财务预期和消费信心都开始呈现修复态势。外贸端,欧元区进、出口增速差自2022年四季度开始收敛,贸易逆差显著收缩,随着能源价格进一步回落和供应链压力的缓解,贸易前景有望继续改善。从综合信心指数来看,欧盟委员会、Sentix和CEIC等编制的欧元区经济景气指数,均已出现一定程度的回升,IMF等组织纷纷上调了欧洲经济增长预期。

通货膨胀:能源补贴和价格回落主导通胀缓和,但短期内通胀压力依然强劲

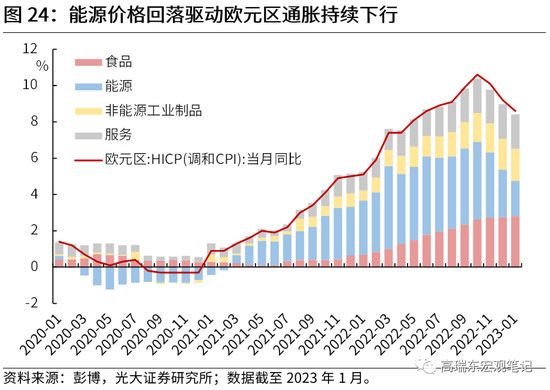

在财政补贴、能源价格回落和基数效应的推动下,欧元区消费者通胀已经进入回落通道,但考虑到前期增加的生产成本仍在向终端商品蔓延,短期内的通胀压力依然强劲。数据显示,1月份欧元区HICP为8.6%,环比降低0.6个百分点,较2022年10月高点下行2.0个百分点,贡献主要源于能源价格大幅下行。

同时,1月份欧元区核心HICP上行至5.3%,非能源工业制品的通货膨胀率上升到6.7%,服务型通货膨胀率维持4.4%,供应链压力和疫情防控的延迟效应,仍在推高部分商品和服务价格。另外,在强劲劳动力市场的支持下,工资增长存在较强支撑,薪资压力正在加强。因而,欧元区消费者通胀虽已见顶回落,但短期内压力依然强劲。

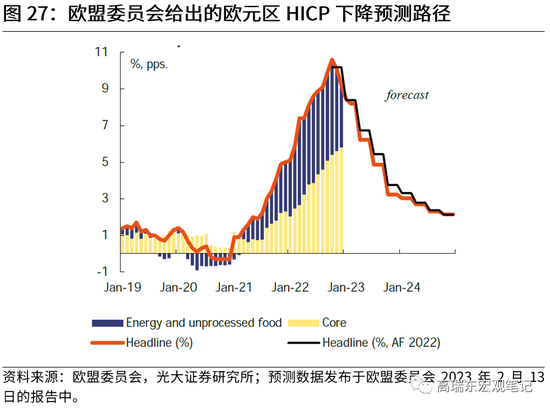

基于调查和市场交易数据测算的欧元区长期通胀均在2%左右,但对2023年HICP的回落幅度存在较大分歧,总体认为2023年HICP仍将维持高位。

市场影响:增长韧性拖累通胀回落,加息难言尾声

欧洲作为全球需求的主要贡献者,其经济衰退风险的减弱,将减弱全球经济放缓的趋势,尤其是将改善我国对外贸易预期。同时,在较有韧性的经济增长的支撑下,欧央行将会更加聚焦于对抗通胀,加息节奏、终点利率以及维持高利率的时长会更加激进,将对全球资本流动和金融市场产生更多扰动,美元指数的波动也会进一步加大。

风险提示:欧洲能源供应冲击加剧;全球经济放缓超预期。

1、“滞胀”交易淡出欧洲市场

经济表现超预期,驱动“滞胀”交易淡出欧洲市场。2022年以来,受地缘政治形势、能源短缺和全球流动性收紧等因素影响,欧洲在通胀持续走高的背景下,经济增长也在加快放缓。同时,美联储持续大幅收紧货币政策,又推动欧洲央行不得不跟随大幅收紧流动性,进一步加剧了欧洲经济的衰退预期,金融市场表现出股债双杀的“滞胀”交易特征,并且出于对欧元区边缘国债务偿还能力的担忧,意大利、希腊等国主权债务CDS利差显著上行。

然而,2022年四季度以来,欧元区经济表现显著好于预期,通胀见顶回落,国际货币基金组织、欧盟委员会等组织,纷纷上调了欧元区经济预期,金融市场定价也逐渐走出“滞胀”交易,股票指数大幅修复,债券收益率呈现窄幅震荡态势。

那么,前期金融市场为何担忧欧洲经济会走向“滞胀”,又为何逐渐淡出“滞胀”交易,欧洲经济和金融市场趋于稳定,又会如何影响全球经济和金融市场?

2、欧洲“滞胀”担忧从何而来?

地缘政治形势急剧变化是压垮欧洲的最后一棵稻草。疫情以来,欧美大规模的货币宽松和财政刺激,以及供应链紧张,导致全球大宗商品价格大幅上行并维持高位,但相关因素的边际冲击在2021年末已经渐近尾声,能源等大宗商品价格本有望在2022年逐步企稳回落。但在2022年2月24日,俄罗斯意外地对乌克兰开展特殊军事行动,再度加剧了能源和粮食价格上行动力。

欧元区的能源自给率相对较低,欧盟统计局报告显示,欧元区超过60%的能源依赖于进口,其中,固体燃料、天然气和原油的最大进口来源均为俄罗斯。在俄乌冲突发生后,欧美相继对俄罗斯能源出口实施制裁措施,能源价格持续上行,显著提升了欧洲的生产和生活成本。同时,能源短缺导致欧洲制造业产能大幅收缩,生产的萎缩进一步导致了生活成本上行。

地缘政治形势同样是欧洲经济收缩的主导因素。在能源短缺和成本上行等多重因素的冲击下,欧元区实际GDP季调环比增速,从2022年二季度的0.9%大幅下行至三季度的0.3%,并于四季度进一步下行至0.1%。

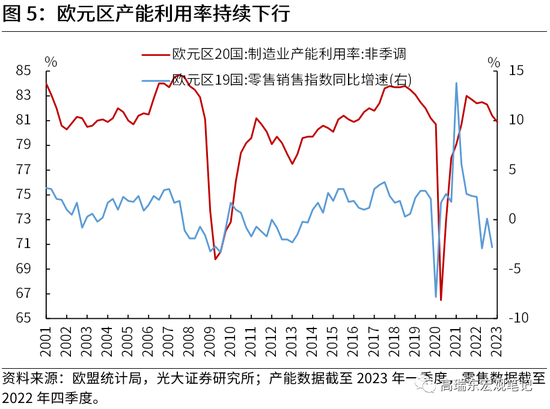

一则,能源供应冲击导致欧元区制造业产能大幅收缩。俄乌冲突发生以来,随着欧美对俄罗斯能源出口制裁和俄罗斯反制裁的升级,欧元区能源供需逐渐失衡。面对能源缺口的不断扩张,欧元区采取了优先保障居民用能,限制部分工业产能的措施。数据显示,欧元区制造业产能利用率,自2022年一季度开始便持续下滑,2023年一季度已下滑至近十年均值水平附近。

二则,高通胀压抑欧洲经济体的支出和生产。生产者和消费者通胀持续维持在较高水平,也在不断压抑生产企业和消费者的信心。一方面,在薪资涨幅有限的背景下,消费者通胀的不断走高,意味着居民实际可支配收入被持续侵蚀;另一方面,不断飙升的成本压力也使得生产企业主动收缩产能,特别是能源密集型产业。数据显示,2022年末较2021年末,欧元区企业投资和居民消费信心指数,分别下行了34.5点和12.9点,目前均处于近十年来较低水平。

三则,融资成本的持续走高进一步抑制投资和消费扩张。地缘政治形势恶化带来的欧洲能源短缺、能源和粮食价格上行等因素,导致欧元区和英国等经济体通胀持续维持高位,欧洲央行和英国央行不得不持续大幅收紧货币政策,以确保利率达到足够的限制性水平来抑制通胀。但随着时间的推移,较高的融资成本,也将抑制企业投资和居民消费支出,以及融资意愿,进而对经济增长产生收缩效应。

四则,能源等大宗商品价格上行,显著恶化了欧元区的贸易条件。欧元区能源等资源品的对外依存度较高,随着能源补库以及能源价格的持续上行,欧元区进口增速持续高于出口增速,贸易差额逐渐由顺差逆转为逆差,并且持续走阔,拖累欧元区经常账户由净流入转为净流出。欧盟统计局的数据显示,2022年欧元区进出口增速差全年平均约18.8个百分点,贸易条件的持续恶化,也从外部部门拖累了欧元区的经济增长。

3、欧洲“滞胀”渐行渐远?

增长方面,能源供应冲击趋缓,供应链压力显著回落,欧元区经济增长展现出较强韧性,欧盟委员会、IMF等组织纷纷上调了欧洲经济增长预期。同时,考虑到俄乌冲突、能源供应和成本压力的不确定性仍未完全消除,欧洲经济仍然面临浅衰退风险。

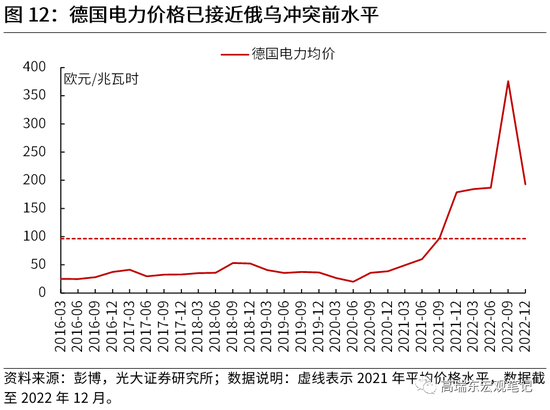

俄乌冲突发生后,欧元区能源供应受到明显扰动,推升天然气、原油和固体燃料价格大幅上行,德国电力季度均价一度上行至376欧元/兆瓦时,对能源依赖型产业的产能造成了显著拖累,叠加疫情扩散造成的全球供应链压力,国际组织多预测欧元区经济增长将会于2023年陷入深度衰退。

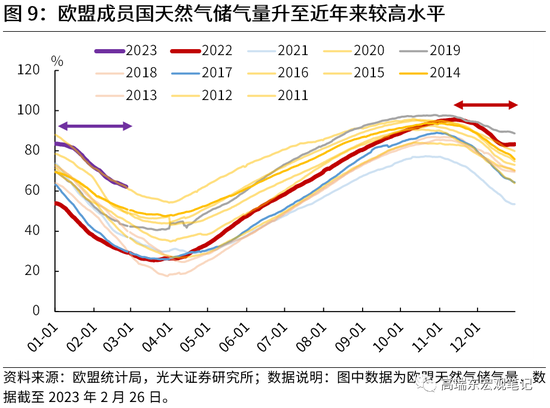

为应对能源短缺带来的增长衰退挑战,欧盟主导建立了一系列减少能源消耗的政策措施,减少了欧盟约15%的天然气需求和5%的电力需求[1]。同时,2022年11月以来,欧洲各国冬季的平均气温相较往年处于较高水平,欧洲的能源消费量相较往年同期进一步下降。在冬季来临之前,欧洲各国已经储备了较为充足的天然气,ALSI数据显示,2022年10月31日,欧盟成员国总体天然气储气率便已达到了95%[2]。

在需求大幅收缩和库存充裕的背景下,2022年11月至2023年1月,欧盟天然气库存水平持续位于2017年来同期最高水平附近,欧洲市场的天然气和电力价格大幅收缩至俄乌冲突之前的水平,能源短缺对经济增长的冲击,显著弱于此前各方预期。欧盟于2月13日发布的经济预测报告显示,“尽管有能源冲击和随之而来的创纪录的高通货膨胀,第三季度的经济放缓却比前期的估计要温和,欧盟经济在第四季度实现了广泛的停滞,而不是预期中的萎缩0.5%”。

随着能源供应冲击的减弱,IMF等组织纷纷上调了2023年度欧元区的经济预期,IMF在1月的全球经济展望中,将欧元区的增长预期由0.5%上调至0.7%;欧盟在2月的欧洲经济展望中,将欧元区的增长预期由0.3%上调至0.9%;联合国和世界银行也分别在1月发布的全球经济展望中,给出了0.1%和0.0%的增长前景[3]。

投资端,欧元区的商业投资和住宅投资仍然较为疲软,商业投资信心已经开始修复,住宅投资信心受高利率等因素拖累仍将下滑。商业投资方面,欧元区制造业产能利用率,在经历连续三个季度的收缩后,2023年一季度依然呈现收缩态势,但边际收缩幅度已经显著缩小。向前看,欧盟委员会的调查数据显示,欧元区工业生产和订单萎缩幅度已经开始趋于稳定,工业企业对未来产量的预期连续4个月呈现改善态势,工业信心和企业景气指数呈现改善态势。在摆脱能源短缺和供应链压力的冲击后,欧元区工业生产正在逐步修复,企业投资预期也有望随之持续改善。

住宅投资方面,在经历连续两个季度的下降后,2022年四季度的住房投资仍然疲软。从建筑业的营建产出增速来看,2022年10月和11月营建产出增速环比改善,但12月再度大幅走弱,欧洲央行估计2022年四季度住房投资大致呈现停滞态势。

向前看,企业端来看,建筑活动的领先指标,建筑许可证数量,在2022年三季度进一步下降,预示着在建新项目仍在持续收缩。同时,住宅建筑产出PMI,由三季度44.4的均值水平进一步收缩至四季度的40.8;欧盟委员会的建筑调查显示,建筑活动的趋势指数在今年1月保持低迷,建筑业的短期前景依然较为疲弱。居民端来看,欧洲央行和欧盟统计局调查显示,在融资条件持续收紧的情况下,家庭对住房市场的看法不断恶化,住宅投资需求不断走弱。总的来说,需求的减弱在短期内应继续对住房投资产生影响。

消费端,家庭消费在2022年四季度依然表现疲软。2022年疫情管控放开以来,欧元区家庭服务性消费明显修复,但商品消费受物价持续攀升影响较为低迷,以不变价计算的营业额为代表的欧元区零售销售指数,其同比增速自2022年初以来持续震荡下行,并于2022年下半年转为同比收缩态势。

向前看,消费者信心正在逐步修复,但由于通货膨胀持续超过名义工资增长,消费疲软将在短期内持续下去。企业端来看,欧元区零售贸易信心指数连续4个月呈现改善态势,零售商过去3个月的业务活动预期指数大幅改善,并且对未来3个月的经营预期也在边际改善。

居民端来看,在家庭财务和失业率预期改善的推动下,欧盟委员会调查的消费者信心指数,在2022年四季度继续复苏,并在2023年1月进一步改善。最新的消费者预期调查(CES)也证实了这一点,该调查指出,未来12个月对购买耐用品的预期需求更加有利。同时,尽管劳动力市场持续稳健,并且财政持续向家庭提供支持,但家庭实际可支配收入在2022年三季度仍然继续下降,并且可能会进一步下降,从而抑制消费支出。但在实际可支配收入疲软的情况下,储蓄的使用可能会在一定程度上有助于平滑消费。

另外,欧洲央行企业电话调查(CTS)显示,2022年12月份新乘用车注册量进一步增加,第四季度比第三季度高出约12.6%,强劲的新车销售推动汽车半成品库存下降,但新车交付时间仍然较长,反映出汽车供应链压力仍然有待缓解,供应约束可能会成为今年汽车销售的主要压力。

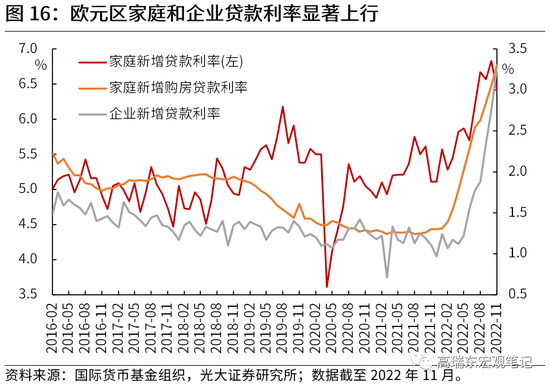

信贷端,政策利率牵引市场利率持续上升,融资成本大幅增加抑制私人部门杠杆扩张。2022年以来,欧洲央行先后5次上调政策利率,欧元区三大关键基准利率加息幅度达300BP,在政策利率的助推下,2022年11月较2021年12月,家庭和企业贷款利率分别上行了131BP和229BP。在融资成本上行和信贷标准收紧的背景下,欧元区家庭和企业的信贷增速,自2022年6月以来持续下行。同时,家庭信贷增速的下行也从侧面印证了住宅投资增速的萎缩,而企业信贷增速的下行则反映了商业投资意愿的下降。

向前看,为了应对持续维持高位的通货膨胀,欧洲央行仍会继续上调政策利率,融资成本上行和贷款标准收紧,对私人部门贷款的抑制还会继续加强,进而拖累需求修复。

外贸端,欧元区进、出口增速差2022年四季度开始收敛,贸易逆差显著收缩,贸易前景有望继续改善。2022年9月以来,伴随着供应链压力的缓解和能源价格企稳回落,欧元区进口增速呈现筑顶迹象,出口增速小幅改善,商品贸易的进出口增速差趋于收敛,贸易差额收窄。10月后,随着天然气储气率达到95%,进口量进一步放缓。

贸易方面的高频数据表明,2023年供应瓶颈进一步缓解,从而支持欧元区货物的出口量。新订单的调查指标显示,未来几个月货物和服务贸易的出口表现低迷,但这种疲软可能没有这些指标通常显示的那么严重,因为供应瓶颈的缓解使企业能够进一步减少其订单积压。2023年1月商品和服务的新出口订单的快报PMI仍处于收缩区间,但开始趋于稳定。

总体来看,在供应链压力显著回落,能源供应冲击趋于缓解的背景下,欧元区经济增长展现出较强韧性,深度衰退风险明显减小。投资端,商业投资还在放缓,但是企业投资信心已经开始修复,主要拖累来自于住宅投资。消费端,家庭消费在2022年四季度依然表现疲软,但消费者的可支配收入、家庭财务预期和消费信心都开始呈现修复态势。外贸端,欧元区进、出口增速差2022年四季度开始收敛,贸易逆差显著收缩,随着能源价格的回落和供应链扰动的减弱,贸易前景有望继续改善。从综合信心指数来看,欧盟委员会、Sentix和CEIC等编制的欧元区经济景气指数,均已出现一定程度的回升,IMF等组织纷纷上调了欧洲经济增长预期。

通胀方面,在财政补贴、能源价格回落和基数效应的推动下,欧元区消费者通胀已经进入回落通道,但考虑到前期增加的生产成本仍在向终端商品蔓延,短期内的通胀压力依然强劲。

欧盟统计局的数据显示,1月份欧元区HICP为8.6%,环比降低0.6个百分点,较2022年10月高点下行2.0个百分点,贡献主要来自于能源价格的大幅下行,期货数据显示,国际能源价格大概率还将继续下行。另外,政府为补偿家庭所承受的高能源价格而采取的补贴措施,其规模取决于能源价格的演变,对通胀的预期贡献特别不确定,一旦到期可能会拖累通胀下行。

同时,1月份欧元区核心HICP保持在5.3%,非能源工业制品的通货膨胀率上升到6.7%,服务通货膨胀率维持4.4%,供应链压力和疫情防控的延迟效应,仍在推高部分商品和服务价格。另外,在强劲劳动力市场的支持下,工资增长存在较强支撑,薪资压力正在加强。因而,欧元区消费者通胀虽然已经开始回落,但短期内的通胀压力依然强劲。

基于调查和基于市场交易数据测算的欧元区长期通胀均在2%左右,对于2023年的HICP回落幅度存在较大分歧,总体认为2023年通胀仍将维持高位。长期通胀预期层面,欧洲央行主持的专业预测者调查、Consensus Economics的经济学家调查、基于市场交易数据测算的通胀补偿,均认为到2025年欧元区HICP可以回落到2%左右,预期较为一致,体现了各方对欧洲央行的通胀管理信心较强。

短期通胀预期层面,Eurosystem宏观经济预测和Consensus Economics的经济学家调查的结果较为一致,认为2023年HICP将会小幅回落至6.0%-6.5%;基于市场交易数据测算的通胀补偿则较为乐观,认为2023年HICP将会大幅回落至2.5%左右;另外,值得注意的是,欧洲央行主持的专业预测者调查,从2022年三季度至2023年一季度,持续上调2023年HICP预期,在2023年一季度的调查中,通胀预期已经上行至6.0%。

[1]https://commission.europa.eu/strategy-and-policy/priorities-2019-2024/european-green-deal/eu-action-address-energy-crisis_en

[2]详见2022年11月7日外发报告《欧债危机2.0:市场在担忧什么?——流动性洞见系列十一》。

[3]IMF采用PPP测算经济总量,世界银行和联合国采用市场汇率测算经济增量,导致测算出来的数据会有较大差距。

4、欧洲如何影响全球经济和金融市场?

欧洲作为全球需求的主要贡献者,其经济增长若能避免陷入衰退,将减弱全球经济放缓的幅度,并将改善我国对外贸易预期。同时,欧洲央行将会更加聚焦于对抗通胀,加息时长、终点利率以及维持高利率的时期将更显鹰派,增加全球资本流动和金融市场的不确定性,美元指数的波动有望进一步加大。

2022年四季度以来,市场普遍预期美联储将会于2023年一季度结束加息周期,欧元区则受能源短缺拖累,通胀维持高位的时间将会更长,进而迫使欧洲央行维持更为鹰派的加息节奏,驱使美元指数大幅下行。今年2月以来,受强劲的就业和通胀数据影响,美联储结束加息时点的市场预期延迟至6月,美元指数止跌回升。随着欧元区经济增长陷入衰退的可能性走弱,可能会进一步推升欧洲央行的加息预期,届时美元指数面临再度走弱的风险。

贸易流,欧洲贡献了约四成的全球商品贸易需求,增长乏力将通过贸易链波及主要经济体。联合国统计司和世界银行数据显示,2017年至2021年,欧洲年均实际产出约20.3万亿美元,约占全球同期产出的24.5%,其中,欧元区年均实际产出约12.3万亿美元,约占全球同期产出的14.8%,欧元区是仅次于美国和中国的全球第3大产出经济体。

同时,欧洲强劲的经济产出能力,也通过全球贸易链对全球产出具有强劲的拉动作用。世界贸易组织数据显示,2017年至2021年,欧洲年均货物进口金额约7.0万亿美元,约占全球同期货物进口金额的36.0%,其中,欧元区年均货物进口金额约4.6万亿美元,全球占比约为23.6%,是全球最主要的贸易需求来源。

以中国为例,国家统计局数据显示,2017年至2021年,我国年均出口货物金额约2.6万亿美元,其中,5294亿美元向欧洲出口,3777亿美元向欧元区出口,分别约占20.1%和14.3%。因而,若欧洲经济增长明显放缓,则将对我国的货物出口产生显著拖累。

世界贸易组织于2022年10月发布的贸易预测报告[1]显示,在经济增速明显放缓[2]的拖累下,欧洲的货物进口金额增速,将由2022年的5.4%下行至2023年的-0.7%,进而对全球货物贸易增速产生拖累。

资金流,欧元是全球市场的主要流动性来源,同时全球投资者持有规模庞大的欧元区证券。一则,SWIFT披露数据显示,截至2023年1月,欧元在国际支付中的市场份额约为37.88%,仅次于美元的40.12%,是全球最主要的流通货币,其价值的稳定性则高度依赖欧元区的经济表现。

二则,2022年全球场外外汇合约成交额约为7.5万亿美元,其中,2.3万亿美元为欧元外汇合约,占比约为30.5%,成为全球外汇市场仅次于美元的交易货币,表征欧元是全球金融市场的主要流动性来源。

三则,截至2022年9月末,欧元区以外的投资者持有约12.8万亿欧元的欧元区证券,其中,权益资产约8.1万亿欧元,债券资产约4.7万亿欧元。若欧元区经济衰退导致主权债务偿付风险上升,将显著影响全球投资者的风险偏好。

[1]https://www.wto.org/english/news_e/pres22_e/pr909_e.htm。

[2]世界贸易组织预测,欧洲总体经济增长将由2022年的2.7%,下行至2023年的0.9%。

5、风险提示

1)欧洲能源供应冲击加剧;

2)全球经济放缓超预期。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:卫晓丹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。