摘要

2022年一季度在“宽货币+宽信用”的政策组合下,利率整体呈现前低后高、中枢下移走势,收益率曲线由牛陡转向熊平。信用债市场收益率处于历史低位,信用利差和去年同期相比整体收窄,信用债收益率走势总体跟随利率波动,信用基本面整体平稳,信用利差主要受流动性溢价影响,资金面因素推动利差震荡下行。产业债各行业利差与去年同期相比整体收窄,全球性通胀背景下,原材料价格大幅上涨,上游周期行业景气度有所提升。城投信用利差区域分化维持,城投信用环境整体稳定。地产的政策利好不断释放,政策底已成为市场共识,但消费者信心仍待修复,行业利差总体呈走阔趋势。

对于后市,利率方面,经济依然面临较大的下行压力,稳增长目标下,或需货币政策进一步加码,预计短端利率将在低位徘徊;“宽信用”落地情况有待观察,短期内长端收益率上行空间有限。信用方面,在“稳”字当头的主基调下,预计超预期信用风险事件发生概率较小,整体信用风险可控,但地产行业表现依然偏弱,市场仍待回暖,地产宽松局面有望进一步打开。

正文

一、一季度利率环境回顾

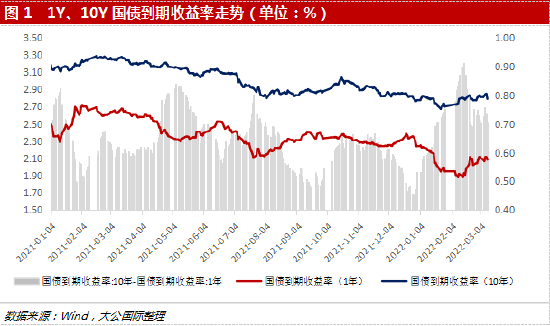

2022年一季度在“宽货币+宽信用”的政策组合下,利率整体呈现前低后高、中枢下移走势,收益率曲线由牛陡转向熊平。

去年年末以来,受需求收缩、供给冲击、预期转弱三重压力影响,经济下行压力增大,货币政策转向宽松,1年期国债收益率伴随降息陡峭下行,由于市场对“宽货币”已提前预期,短端收益率下行幅度大于长端,期限利差大幅走阔,债市呈现牛陡行情;随后,在稳增长政策前置发力下,经济下行压力边际转弱,叠加美联储加息预期下全球主要债市整体表现弱势,收益率整体震荡上行,期限利差开始收窄,债市呈熊平走势。

具体来看,基本面方面,1月官方制造业PMI指数时隔两个月出现回落,CPI与PPI均不及预期,经济依然面临下行压力,但随宽信用政策逐步落地与保供稳价政策的持续推进,需求端推动2月PMI数据回升,长端收益率跟随基本面边际改善,经历先降后升的走势,10年期国债收益率在2.68%至2.85%区间震荡。

资金面方面,1月17日央行MLF降息10bp及央行首场发布会“三个发力”+“避免信贷塌方”的超预期表态下,资金面整体宽松,1年期国债收益率加速下行;年后,在基本面预期逐渐转向的背景下,资金面开始收紧,银行间质押式回购加权利率(7天)、存款类机构质押式回购加权利率(7天)双双走高,1年期国债收益率随之回升至1月降息前水平。

二、一季度信用债市场回顾

一季度信用债市场收益率处于历史低位,信用利差和去年同期相比整体收窄,信用债收益率走势总体跟随利率波动,信用基本面整体平稳,信用利差主要受流动性溢价影响,资金面因素推动利差震荡下行。具体来看,一季度3年期AAA级、AA级中短期票据收益率均跟随利率债走势先下后上,2月中旬后回升至年初水平;利差方面,受整体利率下行影响,3年期AA级信用利差与去年同期相比大幅收窄,与去年年末相比最多收窄20.97bp。

具体来看,流动性风险方面,一季度资金面维持宽松状态,信用债净融资边际增强,市场流动性增加,信用利差流动性溢价减弱。年初“宽货币”政策先行,资金面迅速宽松,央行在月中缴税、春节、月末等流动性偏紧时点提前开展公开市场投放进行对冲,7日Shibor、DR007维持在2.11%、2.09%左右,资金面未有明显扰动,基本维持偏松状态;从一级市场来看,截至2022年3月13日,本年信用债净融资13115.36亿元,与去年同期相比上涨50.69%,信用债净融资边际增强,市场中信用债整体流动性较为充沛,流动性溢价减弱。

信用风险方面,信用环境边际向好,新增首次违约企业数量与债券违约规模均显著下降。截至2022年3月13日,今年新增首次违约主体仅有一家(渤海租赁股份有限公司),为海航系企业,较去年同期的5家企业有所减少;债券实质违约规模为23.76亿,较去年同期488.46亿大幅减少。政策上,随着宽信用开启,1月金融数据表现亮眼,企业中长期贷款扭转前期连续半年同比减少的态势,实现多增,但2月数据出现回落,信贷结构不佳,表明从稳增长政策发力到信用基本面修复仍需一段过程。合并来看,“政策底”已现,市场逐步“磨底”回升,一季度信用环境边际有所改善。

行业方面,产业债各行业利差与去年同期相比整体收窄,全球性通胀背景下,原材料价格大幅上涨,上游周期行业景气度有所提升。2020年末永煤事件冲击下,煤炭、钢铁等行业利差迅速走阔,导致2021年一季度行业利差较高,随后上游行业基本面逐渐修复,行业利差显著回落。2022年一季度,以AAA级为例,钢铁、煤炭、有色金属、化工等上游行业利差与去年同期相比分别收窄70.77bp、23.79bp、15.95bp和15.96bp,2021年底相比分别收窄11.23bp、7.03bp、5.72bp和2.95bp;猪肉价格维持低位、零部件供应短缺,“缺芯”问题难以得到缓解,农林牧渔、汽车行业利差虽收窄但仍处于相对高位,行业利差分别为284.33bp、92.44bp。

城投方面,信用利差与去年同期相比整体收窄,区域分化维持,城投信用环境整体稳定。具体来看,青海、贵州、天津、云南、黑龙江信用利差处于较高水平,投资者认可度较低,而广东、北京、上海、浙江、四川受投资者欢迎,信用利差维持低位;等级利差方面,在低利率的市场整体环境下,信用下沉策略更受市场偏好,等级利差持续走低,低等级弱资质城投信用利差与去年同期相比整体收窄。

地产方面,当前托底房地产的政策利好不断释放,政策底已成为市场共识,但消费者信心仍待修复,行业利差总体呈走阔趋势。年初以来,房地产仍处于磨底阶段,高频数据显示30大中城市商品房成交面积、100大中城市成交土地数量表现均弱于去年同期,销售和投资未见明显起色,对经济形成一定拖累;但与此同时,在强调“房住不炒”的基本方针下,多地在政策方面不断释放利好信息,郑州房地产新政19条出台、以广州为代表的重点城市降低首套房贷利率、山东菏泽、江西赣州等多地区降低房贷首付比例,一系列托底政策有利于提振市场信心。

三、利率与信用环境展望

利率方面,经济依然面临较大的下行压力,稳增长目标下,或需货币政策进一步加码,预计短端利率将在低位徘徊;“宽信用”落地情况有待观察,短期内长端收益率上行空间有限。

政府工作报告中提到“面对新的下行压力,要把稳增长放在更加突出的位置”,稳中求进是全年宏观经济的主基调。从目前基本面情况来看,2月金融数据表现偏弱,社融回落,信贷需求不佳,宽信用政策暂未取得明显效果;1-2月经济数据表现超出预期,但考虑到3月以来国内外环境均发生了较大变化,俄乌冲突尚未了结,国内疫情爆发,对经济数据解读不可过于乐观,“开门红”后经济依然面临较大的下行压力。金融委会议要求货币政策更加主动,并强调“积极出台对市场有利的政策,慎重出台收缩性政策”,稳增长目标下,或需货币政策进一步加码,市场对降准、降息依然存在较高预期,预计短端利率将在低位徘徊。此外,近期央行发布公告,向财政上缴总额超过1万亿利润,后续财政发挥空间增大,财政资金将更有效率直达经济实体,支持助企纾困、稳就业保民生,但同时,疫情“清零政策”的经济成本较高,对经济扰动不可忽视,基本面修复以稳为主,托底政策很难取得立竿见影的效果,向市场传导存在一定时滞,落地情况有待观察,短期内长端收益率上行空间有限。

信用方面,在“稳”字当头的主基调下,预计超预期信用风险事件发生概率较小,整体信用风险可控,但地产行业表现依然偏弱,市场仍待回暖,地产宽松局面有望进一步打开。

货币的松紧终将传导至信用的松紧,信用债收益率将追随利率波动,预计信用利差受流动性溢价影响维持较低水平。城投方面,随着各地债务管理加强,城投信用环境将维持稳定,考虑到市场对地产债投资较为谨慎,城投债配置或更具吸引力。再看地产方面,3月2日,银保监会主席郭树清特别指出“房地产泡沫化金融化势头得到根本扭转”,表明监管层面已对房地产行业去杠杆进程积极肯定,叠加当前行业仍处于深度调整阶段,地产宽松局面有望进一步打开;近期,金融委会议提出 “关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施”,预计后续更大力度的托底政策有望出台,但目前而言地产债方面不确定性依然较高,流动性紧张、到期压力大的房企后续需重点关注。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为大公国际,且不得对本报告进行有悖原意的引用、删节和修改。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。