文/新浪财经意见领袖专栏作家 伍超明

摘要:据估算,目前我国低、中等收入群体比重分别在68%、29%左右,在其收入来源中,超过70%来自与经济活动密切相关的工资性收入和经营性收入。我国历史经验表明,降息有助于这两部分收入的企稳提高,能对消费起到逆周期调节作用。受疫情冲击影响,当前我国消费由三大需求的“领头羊”变成“追赶者”。为扩张消费需求,降息应该成为一个政策选项。

当前我国经济面临“需求收缩、供给冲击、预期转弱”三重压力,有必要适时采取逆周期政策,降息是其中选项之一。但对于降息能否刺激消费需求,学界和业界并没有定论,因国而异、因时而变。

消费者跨时期选择理论告诉我们,降低利率具有两种不同的效应,它可以刺激消费需求(即“替代效应”,居民由于降息导致储蓄收益下降,选择增加当期消费开支来替代原来的储蓄),同样也可以抑制消费需求(即“收入效应”,降息后居民为保障未来收入水平,选择减少当期消费开支、增加储蓄)。因此,降低利率对消费需求所产生的实际影响,取决于替代效应与收入效应两股力量大小的比较。倘若替代效应大于收入效应,降低利率最终会产生刺激消费需求的实际结果;反之,实际结果则相反。

传统理论在分析降息对消费的影响时,关注焦点集中在居民的储蓄行为上。但随着我国资本市场发展、居民财富管理行为多元化、不同收入群体分化显性化的今天,利率变动对高中低收入群体的收入、收入预期、消费行为的影响,明显异于以往。因此,有必要基于中国实际情况建立新的分析框架。

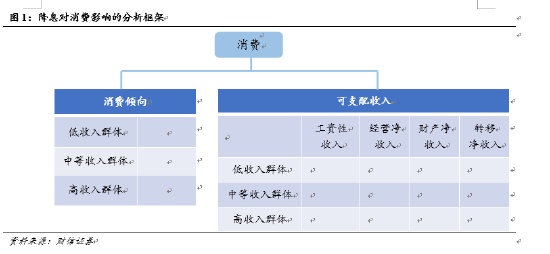

一、降低利率对消费影响的分析框架

从“一个视角”、“两个维度”来分析降息对消费的影响(见图1)。

首先看“一个视角”。消费在根本上取决于消费意愿和消费能力。消费意愿一般用消费倾向(消费开支占可支配收入比重)衡量,消费能力可以用可支配收入衡量。

其次看“两个维度”。一个维度是收入群体,即将居民分为低、中等、高收入群体;另一个维度是收入来源,即按照国家统计局标准将居民收入分为工资性收入、经营净收入、财产净收入、转移净收入。从两个维度分析降息对不同收入群体不同收入来源的影响。

最后结合“一个视角”和“两个维度”数据,在短期消费倾向基本稳定的基础上,评估降息对低、中等、高收入群体消费能力和总消费需求的影响。

二、影响中国消费因素的整体“画像”

(一)低、中等、高收入群体比重约为68%、29%、3%

对于我国低、中等、高收入群体比重,目前官方尚未公布具体数据。大致有两种标准来估算中等收入群体规模及其比重:1)根据中国家庭收入调查(CHIP)的标准,以全球200多个国家各年份收入中位数的67%-200%作为我国中等收入群体年收入的上下限;2)根据国家统计局官方标准,将家庭年收入(2018年价格)介于10万-50万元之间的家庭定义为中等收入家庭。对于我国中等收入群体规模,根据这两种标准测算的结果相同,约为4.1亿人,占全国总人口比重为29.4%(见表1);但低收入和高收入群体测算规模有所差异,按照标准一测算的低、高收入群体比重分别为67.6%、3.0%,而标准二为70.2%、0.4%。结合北京大学CFPS和西南财经大学CHFS数据库,我们认为标准一的测算结果更符合实际情况,即我国低、中等、高收入群体比重分别为67.6%、29.4%、3.0%。

(二)低、中等、高收入群体消费倾向约为74%、60%、46%

居民收入消费倾向是指居民消费开支占可支配收入的比重。根据CHIP最新测算结果(2018年调查数据),我国低、中等、高收入群体消费倾向的中位数分别为73.6%、59.5%、46.2%,平均值分别为84.9%、65.2%、53.5%,平均值均高于中位数(见表2)。

为了判断哪个数据更接近现实,根据国家统计局公布的1995-2012年城镇居民五等收入群体数据,计算出低、中等、高收入群体的消费倾向。2012年低、中等、高收入群体的平均消费倾向分别为73.6%、66.0%、59.0%,1995-2012年年均降幅分别为0.9%、1.0%、1.2%(见图2)。如果按照该降幅简单推算,那么2018年低、中等、高收入群体的平均消费倾向分别为68.0%、59.8%、52.1%,2020年为66.2%、57.7%、49.8%。显然,CHIP中位数测算值更为准确。

(三)低、中等、高收入群体工资性收入比重分别约为50%、60%、40%

按照国家统计局的标准,我国居民人均可支配收入来源由工资性收入、经营净收入、财产净收入、转移净收入四部分组成,但不同收入群体的收入来源结构比重不一。

从城镇和农村口径看,2020年我国城镇居民以工资性收入为主,占比达到60.2%,农村居民以工资性收入和经营性收入为主,分别为40.7%和35.5%(见图3-4)。

从低、中等和高收入群体口径看,并没有官方数据,但根据上文低、中等、高收入群体的分类标准,以及国家统计局公布的城镇和农村居民五等分人均可支配收入、城镇和农村居民收入来源构成,大体可以得到低、中等、高收入群体的收入来源结构(见表3)。其中占全国人口3%的高收入群体收入来源构成,则采用了2018年北京大学的CFPS数据。根据测算结果,低收入和中等收入群体的收入来源中,超过70%来自与经济活动密切相关的工资性收入和经营性收入,而高收入群体不到60%。因此,保持一定的经济增长速度,对低、中等收入群体生计的影响要大于高收入群体,这也符合常识。

对于测算结果中高收入群体转移净收入比重高达37%的原因,在于转移性收入既包括低保、失业救济金等政府对低收入群体的补助,也包括五险一金、离退休金等收入,而获得这部分收入的群体,主要是那些有稳定工作、生活在主要大城市或福利水平较高的发达地区的高收入群体。因此,低收入和高收入群体转移性收入比重均较高,中等收入群体转移性收入比重较低。

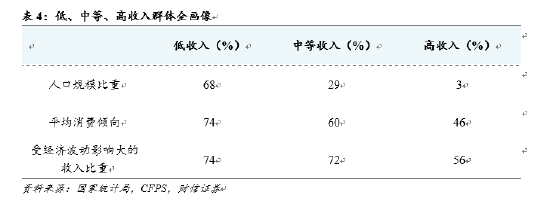

(四)小结:低、中等收入群体消费易受经济波动影响

1、低收入群体:“七七七”特征明显,即人口规模占比、消费倾向、与经济波动密切相关的收入来源占比均在70%左右。

2、中等收入群体:“三六七”特征,即人口规模占比、消费倾向、与经济波动密切相关收入来源占比分别为30%、60%、70%。

3、高收入群体:“一五五”特征,即人口规模占比、消费倾向、与经济波动密切相关的收入来源占比约分别为不到10%、50%、50%(见表4)。

三、中国的历史经验:降息能促进消费

(一)降息能提振中低收入群体的工资性、经营性收入增长

当经济下行压力加大时,降息是否有助于工资性收入和经营性收入的提高或者稳定,对于货币政策决策至关重要。我国的历史经验表明,降息确实有助于工资性收入和经营性收入的企稳提高,因而能对消费起到逆周期调节作用。

从2000年至今,我国大体经历2002年、2008年、2012-2015年和2019-2020年四次降息过程。每次降息都源于经济基本面的下行,居民的工资性收入和经营性收入增速也出现下降;降息后逆周期调节措施起效,居民的工资性收入和经营性收入增速提高,然后货币政策退出甚至加息(见图5-8)。因此,从政策利率与工资性收入、经营性收入的波动看,同步性很强,实质上反映的是降息对居民收入具有较强的调节功效。

(二)2011年以来资金流向房地产市场弱化了降息刺激效果

与2002和2008年两次降息能较快提振居民收入相比,2012-2015年降息对居民收入的提振作用明显趋弱,降息后资金大量流向房地产市场应是重要原因。一是从信贷增速看,2011年以来,房地产贷款增速持续大幅高于全部贷款,降息期间前者提速尤为明显;同期经营性贷款和工业中长期贷款增速低于整体,降息对两者的影响偏弱(见图9)。二是从信贷占比看,2010-2019年期间房地产贷款比重由19.5%大幅提高至29.0%,同期经营性贷款和工业中长期贷款比重均持续下降,房地产对两者的挤占效应突出(见图10)。

四、建议:降低利率促进消费,防止资金漏损进入楼市

(一)消费疲弱已成我国经济软肋,降息应成为政策选项之一

自2020年4月15日、4月20日分别调降中期借贷便利(MLF)和贷款市场报价利率(LPR)以来,直到2021年12月再次下调1年期LPR 5个基点至3.8%,在此期间,我国政策利率和贷款利率持续保持稳定,没有做出调整,货币政策力度基本回归疫前常态。但随着疫情反复抑制供需、大宗商品价格高企挤压中下游企业利润,叠加2019年以来周期性力量的再现,经济下行压力加大,尤其是中小微企业及中低收入群体面临的挑战更多,消费增长压力增大。

从国内和国际比较看,疫后消费恢复持续疲弱,已成我国经济最大软肋。一是2021年前11个月国内社会消费品零售总额两年平均增长4.1%,增速只恢复到2019年的一半左右,由三大需求的“领头羊”变成“追赶者”;二是从国际比较看,当前美、欧消费两年平均增速均已超过疫前水平,修复进程领先于中国较多(见图11)。当前国内消费对经济增长的贡献率已达到六成左右,改变消费持续疲软状态,已是下一步政策的重点之一,降息应该成为一个政策选项。

(二)防止资金再次大幅流入房地产市场,弱化降息刺激消费效果

2012年以来降息后社会资金加速流入房地产市场,“虹吸效应”明显,高企的房价不但扩大了贫富差距、提高了社会成本、增加了金融风险,还抑制了制造业发展、弱化了对消费的刺激,不利于中长期消费潜能的培育。

前车之鉴,后事之师。近几年我国对规范房地产市场发展的力度明显加大,为保证降息对消费的刺激效果、稳固消费潜能,应继续采取措施防止资金大幅流入房地产市场。

(三)提高经营性贷款占比

疫后央行加大信贷调结构力度,工业中长期贷款增速和占比均明显提升,但经营性贷款(以中小企业主和个体工商户为对象的信贷)仍低于全部贷款增速(见图9),亟待政策加大支持力度。一方面,疫后居民经营净收入增速大幅回落且持续慢于整体,导致中低收入群体收入恢复偏慢,是消费疲弱的主要原因(见图12)。另一方面,2018年以来,中小微企业和个体工商户接连遭遇金融去杠杆、贸易摩擦、新冠疫情、原材料价格上涨等多重冲击,导致其投资增速持续低迷(见图13),不利于稳定中低收入群体就业。为实现稳经济主体、保就业、促消费,下一步应提高经营性贷款比重。

(本文作者介绍:财信研究院副院长)

责任编辑:李香婉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。