文/新浪财经意见领袖专栏作家 高瑞东

2021年10月31日,国家统计局公布10月PMI数据,制造业PMI 49.2%,前值 49.6%;非制造业PMI 52.4%,前值 53.2%。

10月经济活动扩张继续放缓,制造业与服务业活动均有所回落。制造业方面,受限电限产、原材料价格高位运行影响,10月制造业PMI继续位于收缩区间,供需两端持续回落,结构分化加剧;服务业方面,疫情扰动再现,今年的黄金周出游活动明显不及往年同期,旅游收入仅恢复到疫情前的60%,疫情的多点散发导致人们出行受限,服务业景气水平扩张相对较弱。

向前看,能耗双控对工业生产的影响可能会持续到年底,但监管持续关注下,煤炭等原材料价格将有所降温。一方面,从部分省份的限产政策来看,针对特定领域的限产措施持续到年底,未来工业生产仍然会受能耗双控政策的压制;另一方面,近期政策持续聚焦煤炭价格与能源供应,10月19日至10月28日,国家发改委十天内连发18文,内容涵盖研究依法对煤炭价格实行干预措施、保供稳价等。在政策干预下,相关工业品价格已出现明显回落。

一、制造业:限电限产持续影响工业生产

制造业扩张继续放缓,限电限产继续影响工业生产。10月制造业PMI为49.2%,比上月回落0.4个百分点,继续降至临界点以下,主要分项均有所回落。具体来看,供需两端均出现不同程度放缓:

一则,限电限产继续影响工业生产。10月生产PMI为48.4%,比上月回落1.1个百分点,继续降至临界值以下,再次创下年内新低。在能耗双控目标约束下,10月部分地区的限产活动持续,云南等地对“两高”行业推行的限产措施持续到年底,使得工业生产持续受到影响。分行业来看,纺织、非金属矿物制品、黑色冶炼加工等行业生产指数均位于45.0%以下收缩区间。

二则,反映需求的新订单指数继续回落。10月新订单PMI为48.8%,比上月回落0.5个百分点,连续三个月位于收缩区间,指向市场需求继续减弱。在能耗双控下,部分企业产能被压缩或停产,因而新接订单有所减少。

三则,结构分化继续加剧。10月大型企业PMI为50.3%,微低于上月0.1个百分点,持续位于景气区间。而中、小型企业PMI分别为48.6%和47.5%,中小型企业生产经营压力较大。面对持续高涨的原材料成本,以中下游行业居多的中小企业生产经营面临多重困难。

二、价格:继续冲高,持续挤压下游企业利润

原材料价格指数继续冲高,下游企业利润受挤压。受供给收缩影响,10月主要原材料购进价格指数和出厂价格指数继续冲高,分别为72.1%和61.1%,高于上月8.6和4.7个百分点,均创下6月以来新高,出厂价格指数更是创下2016年以来的高点。价格持续高位运行,继续挤压下游企业利润。

从主要原材料购进价格指数看,企业采购成本普遍上升,其中石油煤炭加工、化学加工、黑色加工、有色加工等行业的两个价格指数均位于73.0%以上高位区间,反映原材料采购价格和产品销售价格加快上涨。

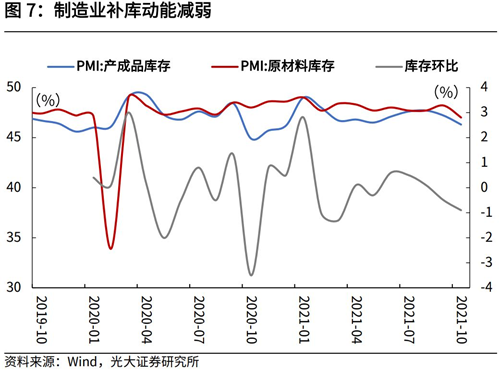

制造业补库动能减弱,逐步转向去库存。从库存来看,10月产成品库存指数为46.3%,比上月回落0.9个百分点,原材料库存指数比上月回落1.2个百分点,指向制造业补库动能减弱,逐步转向去库存阶段。

三、服务业:恢复不及近年同期,疫情再次扰动出行活动

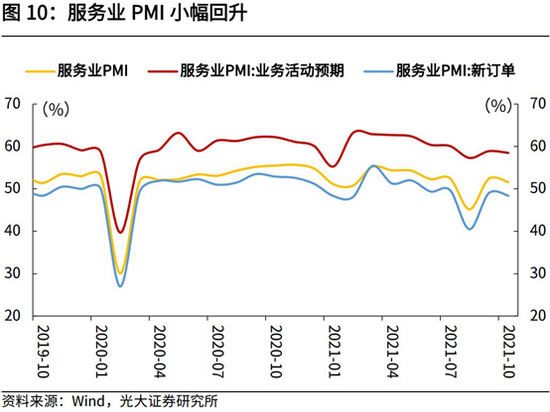

服务业景气恢复不及近年同期,疫情散发再次扰动出行活动。10月服务业PMI为51.6%,低于上月0.8个百分点,景气水平有所回落。

一是,受“十一”黄金周拉动,与假期消费密切相关的住宿、餐饮、娱乐等行业商务活动指数均位于较高景气区间,但扩张力度相对较弱,景气水平不及近年同期;

从国庆节旅游活动恢复情况来看,经文化和旅游部数据中心测算,10月1日至7日,全国国内旅游出游5.15亿人次,按可比口径同比减少1.5%,按可比口径恢复至疫前同期的70.1%。实现国内旅游收入3890.61亿元,同比减少4.7%,恢复至疫前同期的59.9%。

二是,疫情多点散发再次影响人们的出行活动,10月17日,国内本土再次出现疫情,并且呈快速发展态势,一周之内已波及11个省份,且扩散风险还在加大。

展望来看,后续服务业修复仍面临不确定性。一方面,四季度欧美等发达国家将陆续解除封锁,开放国门,全球疫情依然存在反复的风险,对我国外放输入造成挑战;另一方面,进入冬季,人们室内活动增加,疫情传播扩散风险加剧,对服务业修复造成一定影响。

四、建筑业:平稳扩张,未来预期向好

建筑业平稳扩张,未来预期较好。10月建筑业生产活动较上月略微回落,建筑业PMI为56.9%,低于上月0.6个百分点,主要受到国庆假期期间建筑业生产活动有所减弱的影响。相比往年同期来看,建筑业生产活动并不算弱。

从市场预期看,企业对未来经营活动和订单较为乐观。10月建筑业新订单指数和业务活动预期指数分别为52.3%和60.3%,分别高于上月3和0.1个百分点,表明建筑业企业新订单继续增加,企业对近期行业发展持续看好。

展望来看,11月专项债发行继续提速,对建筑业活动向好预期形成支撑。截至10月30日,10月新增专项债发行5057亿元,略低于9月,但高于8月4896亿元和7月的3403亿元。随着专项债发行提速,预计基建活动将继续回暖,10月22日,财政部明确表示新增专项债尽量在11月底前发行完毕,将继续推动年内专项债发行提速,支撑基建投资持续回升。

五、进出口:出口指数略微回升,出口形势待观察

出口继续回落,海外供给逐步恢复,运力紧张推高外贸成本。10月新出口订单指数和进口指数分别为46.6%和47.5%,比上月上升0.4和0.7个百分点。近期世界主要经济体恢复放缓,国际经贸形势复杂多变,制造业进出口走势还有待进一步观察。

此前新出口订单PMI与出口数据已有所背离,新出口订单PMI的变化对于未来出口形势的判断尚待观察。我们在10月13日的出口数据点评中提到,新出口订单PMI更容易受到贸易商的预期干扰,与真实出口数据展示的情况差别较大。我们预计,四季度出口增速下行的方向已经确定,但下行的速度仍取决于全球疫情的发展和供应链的修复。(详见10月13日外发的报告《“疫情防控红利”延续,推动出口持续超预期》)

六、监管关注下,价格有望回归合理区间

展望来看,能耗双控对工业生产的影响可能会持续到年底,但监管持续关注下,煤炭等原材料价格将有所降温。

一方面,坚决管控高耗能高排放项目仍是未来政策基调,未来能耗双控政策的影响可能持续到年底。从部分省份的限产政策来看,针对特定领域的限产措施持续到年底,例如9月11日,云南省发改委印发《关于坚决做好能耗双控有关工作的通知》,对黄磷、铝、工业硅等的限产措施持续到年底;广西对电解铝的限产措施也持续到年底。总体来看,四季度工业生产仍然会一定程度上受能耗双控政策的压制。

另一方面,近期政策持续聚焦煤炭供应与煤炭价格。10月19日至10月28日,国家发改委十天内连发18文,内容涵盖研究依法对煤炭价格实行干预措施、座谈煤电油气运重点企业保供稳价、严厉查处资本恶意炒作动力煤期货、赴地方督导煤炭保供稳价、实地调查煤炭价格成本、严肃清查整顿违规存煤场所、研究煤炭企业牟取暴利的界定标准等众多措施。在政策干预下,相关工业品价格近期已出现明显回落。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:黄嘉琪

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。