文/新浪财经(微信公众号xlgg-sina)专栏作家 海通国际宏观研究

上周公布的美联储会议纪要表明,今年就有可能会开始缩减资产购买规模,同时,拜登政府3.5万亿美元的预算议案意味着财政部将加大发债的力度,从市场抽走更多流动性。但缩减资产购买并非量化紧缩,流动性仍将保持充裕。

上周公布的美联储会议纪要表明,今年就有可能会开始缩减资产购买规模,同时,拜登政府3.5万亿美元的预算议案意味着财政部将加大发债的力度,从市场抽走更多流动性。但缩减资产购买并非量化紧缩,流动性仍将保持充裕。

相似的历史,记忆犹新

联邦公开市场委员会(FOMC)7月的会议纪要证实,经济复苏进展良好,不断靠近“缩量购债”的门槛。实际上,会议结束后公布的7月就业数据十分强劲,CPI同比增速也稳定在5.4%的水平,这意味着,除非经济再遭意外冲击,年底之前开始缩减资产购买规模基本已成事实。但这也意味着,直到明年量宽政策彻底结束之前,联储仍将持续扩表(图 1),并为市场提供流动性支持。

2013年“缩量恐慌(taper tantrum)”不会重演。当时,美国刚刚走出由全球金融危机引发的资产负债表衰退,但欧元区主权债务危机却已在酝酿发酵。反观现在,尽管新冠疫情还远未结束,但经济复苏却更快更强。此外,本次复苏中,美国通胀高启,目前仍在5%以上,只会随着基数效应的消退而缓慢下降。

与2013年时不同,美联储正在不断在经济数据和“缩量购债”的标准方面与市场沟通。目前市场和政策方面的不确定性主要由财政因素主导。首先,美国政府在8月就已达到法定债务上限,如果不采取任何措施,政府可能最快在10月就会耗尽资金。其次,拜登政府高达3.5万亿美元的预算议案意味着在联储进行“缩量购债”的同时,财政部或会加大国债发行量,从而对债券收益率造成上行压力。

市场更担心的是国债收益率是否会上涨过快,进而对高估值资产形成压力。债务上限应该不会成为国债收益率暴涨的催化剂,因为市场早在2011年就见过由债务上限引发的一系列戏剧性政治事件,而当时,就算是美国主权评级下调也没能刺激国债收益率大幅上涨。其实,民主党参议员无论如何都可以随时选择单方面提高债务限额,并通过“预算和解(budget reconciliation)”程序推动3.5万亿美元预算的实行。尽管这样做可能会使他们在政治上付出昂贵的代价,但总比背上“导致美国历史上首次债务违约”的罪名要好。

流动性仍然充裕

虽然美国政府全面违约的风险很小,但现金流时间错配及财政部发债节奏被打乱也许会造成一系列连锁反应,导致市场波动加剧。通常,财政部发行国债所筹集的多余现金会存放在美联储的财政部账户(TGA)中;由于美国政府最初为应对疫情而过度举债,所以财政部在联储的账户结余在2020-21年的大部分时间里均高于正常水平。2020年的财政刺激力度很大,但财政部提前完成的借贷规模更大(图2)。

过去,基于稳定的季节性,通过自下而上的方法预测二手车和其他商品(如服装)的通胀数据相对容易。然而,疫情期间的封锁和重新开放导致价格无规律地急剧变化,也使过去两年的数据异常不稳定。

在过去的十个月里,二手车分项对CPI通胀的平均贡献为20%。因此,二手车价格如何演变将对CPI通胀产生重大影响。美联储主席鲍威尔在7月FOMC会议后的新闻发布会上表示:“暂时性通胀这个概念实际上是说:价格会上涨,但不一定会回落”。按照这一逻辑,即使二手车价格居高不下,通胀也是“暂时的”,因为通胀率将在价格稳定后的12个月内降至零。在这种情况下,“暂时”指的是刚好一整年。

但是价格水平有可能永远保持在高位吗?在过去25年里,二手车价格大部分时间呈轻微的通缩趋势(图 2)。

由于政府已于8月初触及债务上限,因此美国财政部在等待国会延长或提高债务上限的时间里,将会依靠非常规措施继续为政府融资(如削减TGA)。现金从TGA流入商业银行准备金余额中,与量化宽松一同推升银行系统里已经非常充裕的流动性(量化宽松本质上是将银行持有的长期国债转换为低收益准备金余额)。

目前商业银行可以享有5个基点的无风险套利收益:以0.10%的有效联邦基金利率(EFFR)借入资金,以准备金的形式存入美联储,来赚取0.15%的准备金利率(IORB)。另一方面,无法赚取IORB的非银金融机构则可通过隔夜逆回购协议将多余的资金存入美联储、换取抵押品、并赚取隔夜逆回购利率(ONRRP)。自美联储6月将ONRRP利率从零上调至0.05%以来,更高的利息收入使隔夜逆回购工具用量激增,并在一定程度上吸收了由TGA余额下降带来的超额流动性。目前,TGA余额已降至正常水平(图3),很快将停止向市场注入更多流动性。

缩减资产购买规模不等于量化紧缩

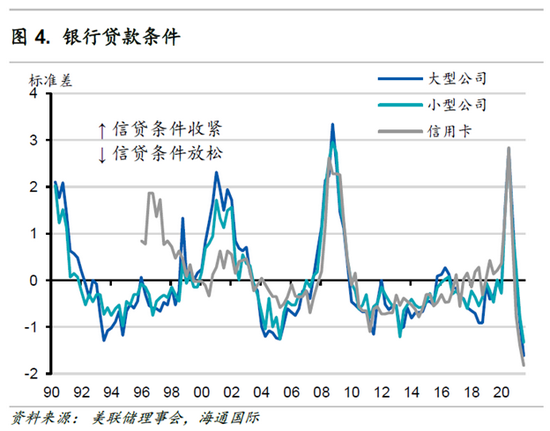

减少资产购买意味着金融市场的流动性将边际收紧,但这并不意味着实体经济的金融条件也必须收紧。疫情引发的衰退并未对商业银行的资产负债表造成太大的影响;衰退结束后,相对健康的银行系统仍有放贷的能力和意愿,以支持实体经济的信贷扩张。最新的联储高级信贷专员调查显示,银行对企业和消费者的放贷标准已降至1990年以来最宽松的水平(图4)。

GDP增速虽已见顶回落,但仍处于十几年以来的高位;宽松的信贷环境应能支持经济在一段时间内维持高速增长。

目前,与其关注联储会在今年12月还是明年1月开始“缩量购债”,市场更应该关注缩减开始后的增长和通胀前景。GDP、劳动力市场、通胀和财政政策路径很快将证明开启“缩量购债”是合理的,但美联储仍将密切关注形势,不会让紧缩的步伐危及经济复苏、或妨碍联储在未来实现其双重使命。通过创立新的常备回购工具(Standing Repo Facility),联储已表明其充当市场流动性后盾的意愿;此外,联储早在2020年3月疫情爆发初期就创下先例,表明其有能力、也愿意在市场大幅波动之时,担起美国国债市场“最后做市商”的角色。

未来几个月,无论拜登总统的预算提案最终以哪种方式、多大规模通过,为了支付更高的政府支出,财政部都将扩大国债发行规模。据国会预算办公室(CBO)预测,新预算提案将在2021年和2022年分别造成6,670亿和5,650亿美元的财政赤字。财政部若像2020年一样迅速发债,政府在短期内可能会用无法用尽所筹资金,导致TGA账户余额再度大幅攀升。因此,由于财政部不需要急于发债,所以国债收益率可能也只会缓慢上涨。

(本文作者介绍:判断全球经济走势,关注海内外宏观热点。)

责任编辑:张海营

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。