文/新浪财经意见领袖专栏作家 张瑜

摘要

美联储在2020年新版《长期目标与货币政策策略声明》中显示,就业对货币政策的影响或变得更为重要:例如将就业目标的位置提前到通胀之前,并对就业目标的表述由“在就业被判断为过高或过低时作出反应”调整为“在就业低于最高水平时解决就业问题”。因此就业对美联储未来货币政策走向起到了关键性作用。本篇报告的目的就是在于厘清当前就业市场存在多大的劳动力缺口,劳动力缺口具体来自哪些行业,造成缺口的原因是什么等问题。

1、美国就业的矛盾:招聘需求旺,但就业缺口大

疫情可控带来企业复工,服务业重新开放,新增就业需求旺盛,新增招聘数量创新高。就业市场需求可以用JOLTS职位空缺率、NFIB小企业招聘计划指数等数据衡量,而上述两个指标均创历史新高,可反映目前企业招聘岗位数量大幅提升。

尽管新增需求旺盛,但存量就业缺口仍较大。目前美国就业人数为1.52亿人,疫情前1.59亿人,仍有约700万人的就业缺口。

2、美国失业人口都在哪儿?

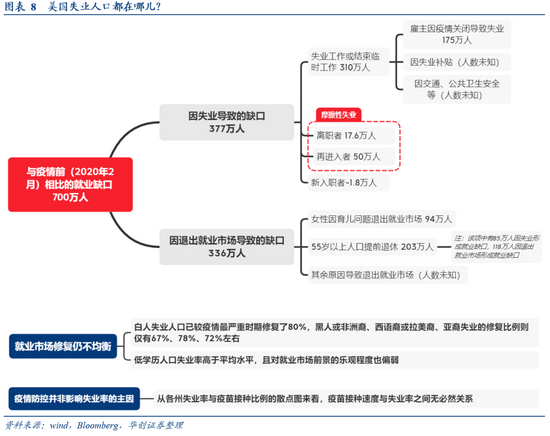

与疫情前相比,目前美国就业缺口还有700万人(=2021年6月就业人口-2020年2月就业人口,疫情前就业人口1.59亿人,2021年6月1.52亿人),其中因失业导致的就业缺口377万人,因退出就业市场导致的就业缺口336万人。与金融危机后对比,危机后就业缺口的峰值为825万人,其中90%来自失业人口的增加。

导致劳动参与率修复偏弱的原因,一则可能是育儿因素或导致更多的家长、尤其是女性退出劳动力市场。根据美联储半年度货币政策报告专栏的数据,25-54岁女性、男性因照顾孩子而退出劳动力市场的人口占总人口比重较疫情前分别提升了4个百分点和0.6个百分点。粗略估计,截至2021年6月,育儿负担可能较大的25-54岁女性,其就业缺口(相较2020年2月)有203.5万人,其中因退出就业市场导致的就业缺口94.3万人,这一规模大致是因育儿而退出就业市场的女性人口上限。若这94.3万人全部回归就业市场,则当前就业缺口可由700万收窄至近600万人。

导致劳动参与率修复偏弱的原因,二则可能是部分人口提前退休。55岁以上人口的就业缺口最高,达到202.9万人,占总就业缺口的近30%,其中因退出劳动力市场导致的就业缺口118万人。或反映了即将退休的55岁及以上中年人口,由于健康、工作能力等原因,可能主动选择了提前退出劳动力市场,而这部分人口的就业缺口填补的难度可能较大。

失业人口中,摩擦性失业人口在提升,或暗示就业前景在改善。在上文提到的377万因失业造成的就业缺口中,BLS将失业原因分为四类:失去工作及结束临时工作(包括各类非自愿终止工作的人与完成临时工作的人口)、离职者(辞职或以其他方式自愿离职并立即开始寻找新工作的失业者)、再就业者(曾有过工作经验,但在开始找工作前有一段时间未进入劳动市场的失业中)、新入职者(过去没有工作经验,正在寻找第一份工作的失业者)。截至6月,因失去工作及结束临时工作而失业的人口较峰值已修复83%,离职者、再就业者与疫情前相比增加18、50万人,失业人口结构的这一变化也反映了目前看好劳动市场前景而选择主动辞职寻找更好工作机会的人口、以及重返就业市场的人口均有显著提升。

劳动力需求新高之下,失业人口仍高企的原因可能在于:1)因疫情影响,仍有大量企业尚未复工,目前由于雇主受疫情影响关闭而失业的人口仍有169万人。2)失业补贴也阻碍了部分劳动力寻找新工作的意愿。3)公共交通的削减、疫情带来的健康安全担忧等原因也阻碍了部分人口重返就业市场。随着疫苗接种比例提升,失业补贴于6月起开始陆续终止,失业人口有望进一步回落。

从族裔与学历的角度看,少数族裔与低学历人口失业情况修复更差,反映就业市场修复仍不均衡。白人失业人口已较疫情最严重时期修复了80%,而黑人或非洲裔、西语裔或拉美裔、亚裔失业的修复比例则仅有67%、78%、72%左右。而纽约联储的就业市场调查也显示,学历越低的人口,预期失业后在3个月内找到工作的可能性越小,预期未来1年失业率也高于高学历人口。

从失业率的区域分布来看,疫情防控也不是影响失业率的主因。美国50%的失业人口集中在7个州,且失业率也多高于全国均值,而在这7个州中,仅德州每百人疫苗接种剂数低于全国均值,仅89.9剂/百人,其余6个州的接种比例均高于全国均值。

3、如何理解不同行业间就业缺口的来源?

从行业层面来看就业缺口的分布,结构上就业缺口集中于服务、零售与制造业。截至2021年6月美国非农私人部门的就业缺口仍有577万人,其中休闲酒店业、教育和保健服务业、专业和商业服务、批发零售与制造业占比分别为38%、18%、11%、9%、8%。

而与总量特征相似,就业缺口的原因也仍是以退出就业市场为主因,特别是四大类服务业(专业和商业服务、教育和保健服务、休闲和酒店业、其他服务业);不过运输仓储业和公用事业、金融活动业、零售业、建筑业则主要是失业导致的就业人口减少。

从各行业就业修复进展来看,制造业修复偏慢、而服务业正在稳步修复。运输仓储业、零售业、金融业、建筑业的就业市场修复比例均已达到80%以上;而采矿业、公用事业、信息业则修复比例偏慢,不到50%。休闲和酒店业、教育和保健服务两类受疫情冲击最大的服务业,目前正在逐步修复,修复比例分别为74%、67%,制造业修复比例65%,慢于服务业的修复速度。

4、就业-通胀是否会上演螺旋上升?

考虑到时薪是决定美国CPI和PCE的因子之一,时薪的短期提升会带来通胀的上行;而疫情后退出就业市场的人口比重又明显偏高,那么疫情后是否会出现时薪的普遍上涨推高通胀?我们认为可能性不大,因为这一轮退出就业市场的人口主要受到疫情影响,在疫情缓解后有望较快修复,实际因经济衰退而退出就业市场的人口仅约100万人,占就业缺口比重14%,并未高于此前两轮危机。因此疫情导致的劳动力短缺会在疫情冲击消退前带来通胀的提升,但只要疫情能够在年内可控,那么大概率不会影响长期通胀,也较难引起美联储货币政策的提前收紧。

5、美国就业现状如何影响货币政策?

整体来看,目前美国就业市场需求、供给、失业率情况与就业市场健康度均优于2013年Taper前,从这一角度看,就业市场本身不会对Taper形成掣肘。而美联储当前关注的“就业最大化和2%通胀目标方面取得实质性进展”,若三季度起随着疫苗实现70%人口全民免疫、救济金终止、学校复课,劳动参与率与失业率能有显著改善,则就业最大化的实质性进展或有望再进一步。

不过美联储或不会因时薪快速上涨带来通胀压力而收紧货币政策。4月FOMC会议纪要中对时薪的表述反映目前美联储尚不认为时薪上涨压力较大。同时,若随着供给侧冲击的改善,以及低薪行业就业人数的进一步回升,时薪上涨趋势有望得到缓解。

风险提示:美国复工复课进度弱于预期,美国经济修复弱于预期

报告目录

报告正文

一、美国就业数据如何观测?

通过整理FOMC会议纪要中美联储提及的各项就业市场指标,以及美联储官员在各类演讲中提及的就业市场相关指标,我们根据指标类别对美联储关注的就业相关指标进行了汇总,并梳理了指标定义与经济含义。从美联储官方的政策声明与研究文献来看,失业率是美联储最为关注的衡量劳动力市场的单一综合指标;但为避免失业率单一指标的缺陷(例如无法衡量劳动参与率对失业的影响),因此美联储会结合大量其他指标进行综合判断,通过跟踪这些指标,我们能获得对美国就业更全面的观察。

二、美国就业的矛盾:招聘需求旺,但就业缺口大

随着疫情可控带来企业复工,服务业重新开放,新增就业需求旺盛,新增招聘数量创新高。就业市场需求可以用JOLTS职位空缺率、NFIB小企业招聘计划指数等数据衡量,而上述两个指标均创历史新高,可反映目前企业招聘岗位数量大幅提升。同时今年以来美国非农劳动力离职率大幅走高,该指标统计了为了更好的工作机会而主动放弃现有工作的劳动力人口占比,离职率上升也从侧面反映了劳动力对于放弃现有工作而找到更好的工作更有信心。

从行业结构来看,住宿餐饮业、零售业、制造业在疫情后雇佣数的比重较疫情前有所提升。2021年4月住宿餐饮业、零售业与制造业雇佣数占比分别为20.5%、13.2%、6.5%,而疫情前(2019年12月)该比重则分别为16.3%、13.1%、5.6%。这也反映了企业复工、服务业重新开放带来相关行业就业需求明显提速。

尽管新增需求旺盛,但存量就业缺口仍较大。目前美国就业人数为1.52亿人,疫情前1.59亿人,仍有约700万人的就业缺口。在需求旺盛之下,为何仍有大量失业人口?失业人口呈现怎样的结构特征?与金融危机后的就业市场修复过程相比有何异同?下文将做详细分析。

三、美国失业人口都在哪儿?

对失业人口的衡量有两个口径:

1、从全部适龄人口的口径统计就业缺口,这一口径衡量当前就业人口与疫情前就业人口的缺口。由于就业人口=总工作年龄人口*劳动参与率*就业率,因此疫情发生后就业人口的减少,一方面来自劳动参与率的下降,即退出劳动市场的人口;另一方面来自就业率的下降,即失业人口的增加。

2、从劳动力人口的口径统计失业人口,这一口径衡量劳动力人口中失业人口的增加。口径二是口径一的子集,只考虑了劳动力人口中失业人口的增加(根据定义,退出劳动市场的人口不被计入失业人口)。

下文将从不同分类角度刻画美国当前失业人口的结构特点,考虑到不同角度数据可得性的问题,我们将分别选择可用的失业人口衡量口径。

汇总来看,与疫情前相比,目前美国就业缺口还有700万人(=2021年6月就业人口-2020年2月就业人口),其中因失业导致的就业缺口377万人,因退出就业市场导致的就业缺口336万人(见3.1节)。退出就业市场的人口中,粗略估计女性因育儿问题退出就业市场的人数上限约50万人;提前退休的人口约118万人(见3.2节)。失业人口中,失去工作或结束临时工作占比最高达310万人,其中因雇主在疫情期间关闭导致失业的人口约175万人;而摩擦性失业近期有所提升,达到67.6万人(见3.3节)。

另外,从族裔与学历的角度看,少数族裔与低学历人口失业情况修复更差,反映就业市场修复仍不均衡(见3.4节)。从失业率的区域分布来看,疫情防控也不是影响失业率的主因(见3.5节)。

(一)按就业缺口的来源划分:劳动参与率下降是主因

采用口径一衡量就业缺口的来源,从4-6月均值来看,因失业导致的就业人口减少数量占就业人口整体减少数量的比重由最高71%收窄至43%,但因退出劳动市场导致的就业人口下降缓慢。截至6月,就业人口较疫情前相比减少了约700万人(疫情前就业人口1.59亿人,2021年6月1.52亿人),即就业缺口仍有700万人,其中因退出劳动市场造成的就业缺口有约336万人(疫情前劳动力人口1.64亿人,2021年6月1.61亿人),因失业造成的就业缺口约377万人(疫情前失业人口572万人,2021年6月948万人)。从去年3月以来的趋势看,因失业导致的就业缺口迅速收窄,4-6月失业导致的就业缺口占总就业缺口的比重收窄至53%左右(最高72%)。但因退出劳动市场造成的就业缺口则下降缓慢,4-6月以来持续在340万人左右波动,较缺口最大的时期仅修复了58%左右(因失业导致的就业缺口已修复了78%)。

导致劳动参与率修复偏弱的原因,可能包括了一方面育儿因素或导致更多的家长、尤其是女性退出劳动力市场;另一方面疫情带来55岁以上中年人口提前退休(在2.3节有详细论述)

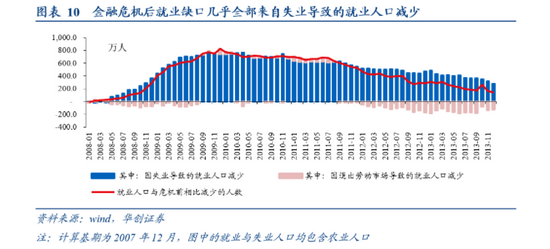

与金融危机后对比,危机后就业缺口几乎全部来自失业导致的就业人口减少,但修复速度慢于疫情后。危机后就业缺口的峰值为825万人,其中90%来自失业人口的增加。不过危机后就业缺口的修复速度远慢于疫情后。与疫情后的就业缺口峰值相比,6月已修复了72%,历时14个月;而金融危机后直到2013年6月就业缺口才修复至72%,历时42个月。

(二)按年龄/性别划分

1、不同性别的就业缺口:女性更多因劳动参与率下降所致

采用口径一衡量性别角度的就业缺口,女性就业缺口更多来自劳动参与率的下降,男性就业缺口更多来自失业人口的增加。疫情后,16岁以上女性的就业人口与疫情前相比的缺口最高达到1339万人,2021年4-6月降至340万人左右,其中51%为因退出劳动市场导致的就业缺口。而16岁以上男性的就业人口与疫情前相比的缺口最高达到1198万人,2021年4-6月降至370万人左右,其中43%为因退出劳动市场导致的就业缺口。

女性劳动参与率低或与育儿因素导致女性更多退出劳动力市场有关。根据美联储半年度货币政策报告专栏的数据,25-54岁女性、男性因照顾孩子而退出劳动力市场的人口占总人口比重较疫情前分别提升了4个百分点和0.6个百分点。目前美国幼儿园与中小学教育服务就业仍有较大缺口(金融危机期间上述行业就业未受影响,而目前就业人数与疫情后最低值相比仅恢复了65%、47%,全社会均值为71%)、K12教育中有14个州要求/部分要求复课,均反映当前学生复课比例仍相对较低,家长育儿负担或仍较重。往后看,美国幼儿园与中小学教育服务就业人数能作为跟踪育儿负担缓和情况的指标。

由于缺少分年龄段的劳动力人口数据,因此我们以就业缺口数据做粗略估计,截至2021年6月,育儿负担可能较大的25-54岁女性,其就业缺口(相较2020年2月)有203.5万人,其中因失业导致的就业缺口109.2万人,因退出就业市场导致的就业缺口94.3万人,这一规模大致是因育儿而退出就业市场的女性人口上限。若这94.3万人全部回归就业市场,则当前就业缺口可由700万收窄至近600万人。

2、不同年龄的失业人口分布:疫情带来提前退休现象

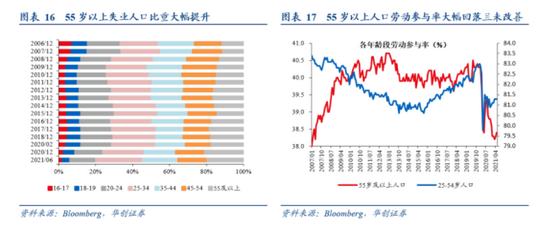

采用口径二衡量失业人口的年龄分布,55岁以上失业人口比重大幅提升。在疫情发生前,25-34岁青年人口失业占比最高,达到24%,其余年龄段(20-24、35-44、45、54-55及以上)分布相对均匀,在15%-17%左右。而疫情发生后,24岁以下失业人口的占比普遍下降,而25岁以上失业人口占比普遍提升,其中35-44岁、55及以上两个年龄段人口比重提升最大,分别较疫情前提升3.0、2.4个百分点。

另外,采用口径一也可看到,55岁以上人口的就业缺口最高,达到202.9万人,占总就业缺口的近30%,而金融危机后55岁以上人口不存在就业缺口,就业人口在危机后仍持续提升。劳动参与率数据也显示55岁以上中年人口劳动参与率由40%左右大幅回落至38%左右,且至今未有改善。这一失业人口年龄结构的变化,或反映了即将退休的55岁及以上中年人口,由于健康、工作能力等原因,可能主动选择了提前退出劳动力市场,或面临被动失业,而这部分人口的就业缺口填补的难度可能较大。

(三)按失业人口的失业原因划分:摩擦性失业在提升

1、失业人口的原因划分

采用口径二衡量失业人口的失业原因,目前存量失业结构中,失去工作以及结束临时工作的比重仍高于疫情前,但离职者、再就业者的比重在逐渐提升;增量结构中,近三个月来看,因失去工作以及结束临时工作而失业的人口在持续收窄,离职者、再就业者显著增长。在上文提到的377万因失业造成的就业缺口中,可以再进一步拆分出失业的原因。BLS将失业原因分为四类:失去工作及结束临时工作(包括各类非自愿终止工作的人与完成临时工作的人口)、离职者(辞职或以其他方式自愿离职并立即开始寻找新工作的失业者)、再就业者(曾有过工作经验,但在开始找工作前有一段时间未进入劳动市场的失业中)、新入职者(过去没有工作经验,正在寻找第一份工作的失业者)。在疫情发生前(2020年2月),失去工作及结束临时工作的失业者占比约47%,再就业者占比31%,离职者占比13%,新入职者占比9%。

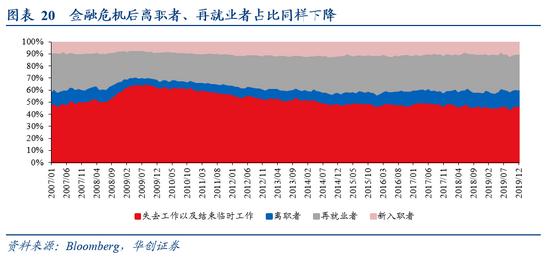

近期失业原因的结构分布进一步健康化,且修复速度同样快于金融危机后。从增量变动来看,因失去工作及结束临时工作而失业的人口与疫情前相比增加310万人,较峰值1798万人已修复83%,占新增失业人口的比重由峰值的103%降至82%。离职者、再就业者与疫情前相比增加18、50万人,占新增失业人口的比重也达到了5%、13%,而失业高峰时期这两类人口较疫情前均有减少,这两类人口属于摩擦性失业,失业人口结构的这一变化也反映了目前看好劳动市场前景而选择主动辞职寻找更好工作机会的人口、以及重返就业市场的人口均有显著提升。

与金融危机后对比,当下离职者与再就业者的恢复速度也更快。疫情后,离职者、再就业者的存量规模占比最低降至2%、7%(疫情前分别为13%、31%),目前修复到10%、24%,修复比例达到63%、71%;金融危机发生后,离职者、再就业者的占比同样出现下降,最低降至6%、21%(危机前2007年12月分别为10%、31%),危机后直到2014年5月、2012年末,二者占比才修复至当前水平。

2、劳动力需求新高之下,失业人口为何仍高企?

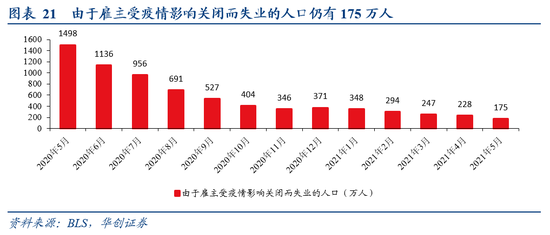

1)因疫情影响,仍有大量企业尚未复工,目前由于雇主受疫情影响关闭而失业的人口仍有169万人。根据美国劳工统计局(BLS)的“大流行对劳动力市场影响”统计,BLS调查了“在过去 4 周的任何时间,您是否因为雇主因冠状病毒大流行而关闭或失去业务而无法工作”的人口数量,截至2021年5月仍有175万人因雇主关闭影响而失业,占总失业人口的20%。

2)失业补贴也阻碍了部分劳动力寻找新工作的意愿。美国政府在疫情后向失业人口提供失业救济金,而由于部分失业人口领取的失业救济金高于工作时的工资(根据美国商会的报告,每周300美元额外救济金的提供导致约四分之一的受助人在失业中获得的收入超过了其工作收入),从而阻碍了部分劳动力寻找新工作。数据上也可以看到,金融危机后,由于劳动力市场需求恢复缓慢,因此失业15-26周的人口与失业27周以上的人口均经历了缓慢的修复,分别于2016年、2018年才恢复到危机前水平。而疫情发生以来,由于劳动力市场需求旺盛,因此失业27周以下的人口均已得到显著修复,但失业时长27周及以上的人口数量却居高不下,这可能也是由于CARES法案提供39周的额外失业救济金援助,因此部分人口选择了长期失业以领取失业救济金。往后看,从6月起,有24个州已陆续提前终止失业救济金的发放,9月6日将是失业救济金的正式终止时间,失业救济的停止有望促进更多劳动力重新恢复工作。

3)美联储褐皮书中提到,公共交通的削减、疫情带来的健康安全担忧等原因也阻碍了部分人口重返就业市场。例如,大都会运输署(MTA)延长了纽约市地铁班次的间隔时长,马萨诸塞运输局(MBTA)于3月进一步取消部分公交线路,目前已有约20%的线路停运。这些现象造成部分低收入员工的通勤成本大幅提升,也阻碍了其寻找新工作。

(四)按族裔/学历划分:就业市场修复仍不均衡

采用口径二衡量失业人口的族裔与学历分布,少数族裔人口与学历较低人口的就业修复程度显著偏弱,这背后也反映就业市场修复的结构性差异,即偏低端的就业领域修复程度仍相对偏弱。美国目前940万左右失业人口中,约60%为白人,其余为非洲裔、拉美裔、亚裔等人口;其中,白人失业人口已较疫情最严重时期修复了80%,而黑人或非洲裔、西语裔或拉美裔、亚裔失业的修复比例则仅有67%、78%、72%左右,少数族裔就业修复情况弱于白人。

从失业率数据来看,截至6月,白人失业率低于整体失业率0.7个百分点,非洲裔、西班牙或拉丁美洲裔失业率则高出整体失业率3.3、1.5个百分点,而疫情前(2020年2月),白人失业率低于整体失业率0.5个百分点,非洲裔、西班牙或拉丁美洲裔失业率则高出整体失业率2.5、0.9个百分点。

从失业人口的学历结构来看,高中学历人口就业恢复情况最差。BLS统计的25岁以上失业人口学历分布显示,25岁以上失业人口约950万人,其中高中学历占比最高,达240万人左右,且疫情以来高中学历失业人口较疫情最严重时期修复了74%,也是修复比例最差的群体。

低学历人口对就业市场前景的乐观程度也偏弱。纽约联储Survey of Consumer Expections-Labor Market调查结果显示,学历越低的人口,预期失业后在3个月内找到工作的可能性越小,预期未来1年失业率也高于高学历人口。

(五)按区域划分:疫情防控并非影响失业率的主因

采用口径二衡量失业人口的区域分布,美国50%的失业人口集中在7个州,且失业率也多高于全国均值。根据美国人口分布的结构,全国50%的失业人口也集中在人口占比最高的7个州;且这7个州中,除佛罗里达州失业率4.8%,低于6%的全国均值外,其余:加州、德州、纽约州、伊利诺伊州、宾夕法尼亚州、新泽西州失业率分别为8.1%、6.7%、8.1%、7.1%、7.1%、7.4%,均高于全国均值。

不过从各州失业率与疫苗接种比例的散点图来看,疫苗接种速度与失业率之间无必然关系。并非疫苗接种速度越慢的州,失业率越高。而在失业人口最多的7个州中,仅德州每百人疫苗接种剂数低于全国均值,仅89.9剂/百人,其余6个州的接种比例均高于全国均值(98.4剂/百人)。

四、如何理解不同行业间就业缺口的来源?

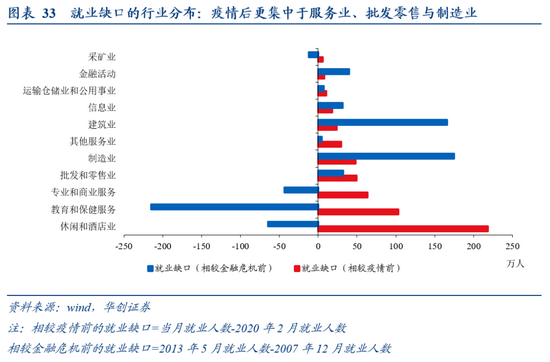

从行业层面来看就业缺口的分布,结构上就业缺口集中于服务、零售与制造业。截至2021年6月美国非农私人部门的就业缺口仍有577万人,其中休闲酒店业、教育和保健服务业、专业和商业服务、批发零售与制造业占比分别为38%、18%、11%、9%、8%。

而与总量特征相似,就业缺口的原因也仍是以退出就业市场为主因,特别是四大类服务业(专业和商业服务、教育和保健服务、休闲和酒店业、其他服务业);不过运输仓储业和公用事业、金融活动业、零售业、建筑业则主要是失业导致的就业人口减少。

从各行业就业修复进展来看,制造业修复偏慢、而服务业正在稳步修复。运输仓储业、零售业、金融业、建筑业的就业市场修复比例均已达到80%以上;而采矿业、公用事业、信息业则修复比例偏慢,不到50%。休闲和酒店业、教育和保健服务两类受疫情冲击最大的服务业,目前正在逐步修复,修复比例分别为74%、67%,制造业修复比例65%,慢于服务业的修复速度。

(一)就业缺口的行业分布:集中于服务、零售、制造业

按口径一衡量,疫情后就业缺口更集中于服务业、批发零售与制造业。截至2021年6月美国非农私人部门的就业缺口(2021年6月就业人口-2020年2月就业人口)仍有577万人,其中休闲酒店业、教育和保健服务业、专业和商业服务、批发零售与制造业占比分别为38%、18%、11%、9%、8%。而对比金融危机后可以看到,当时的就业缺口121万人中,主要集中在制造业(175万人)、建筑业(166万人)、金融业(40万人),多数服务业就业人数已回升至金融危机前水平。因此疫情后就业缺口的行业分布与金融危机后差异极大。

再按口径二衡量失业人口的结构,疫情后休闲和酒店业的增量失业人口占比高于金融危机后。疫情发生后,非农私人部门失业人口最高达到1916.6万人,较疫情发生前(2020年2月)增加1427.6万人,从这一增量失业人口规模来看,疫情后是远高于金融危机后的(危机后最高失业人口1314.2万人,较危机前增长919.9万人)。从行业结构来看,休闲和酒店业、批发和零售业、教育和保健服务、制造业、建筑业新增失业人口占比较高;且由于疫情对各类社交活动冲击最明显,休闲和酒店业在疫情后的新增失业人口占比高于金融危机后的占比(疫情后占比28%,金融危机后占比9%),金融危机后由于服务业冲击相对较小,因此新增失业人口更多集中在建筑业、制造业与批发零售业。

(二)就业缺口的原因划分:退出就业市场仍是主因

采用口径一也可衡量不同行业的就业缺口来源,疫情后,四大类服务业(专业和商业服务、教育和保健服务、休闲和酒店业、其他服务业)主要是退出劳动力市场导致的就业人口减少,而运输仓储业和公用事业、金融活动业、零售业、建筑业则主要是失业导致的就业人口减少。而金融危机后,在就业缺口较大的制造业与建筑业中,退出劳动力市场导致的就业人口减少仍是主导因素,而四大服务业的就业人口则很快回归就业市场。

(三)就业市场修复的行业特征:制造业修复仍偏慢、服务业稳步提升

危机后的累计新增就业人口反映了就业市场修复的情况。疫情后初期(2020年5月-2020年12月),新增就业人口集中在休闲和酒店业(累计新增就业人口444万人),零售业(193万人)、教育和保健服务(153万人)、专业和商业服务(147万人)、建筑业(86.5万人),除服务业外,这一就业修复的结构主要受益于疫情后低利率与财政补贴带来零售与地产业的快速反弹。而金融危机后初期(2010年3月-2013年5月),当时新增就业人口更多集中在专业和商业服务、教育和保健服务、休闲和酒店业等各类服务业,而失业情况较为严重的建筑业、制造业恢复则相对较慢。

而在危机逐步缓和后,就业市场修复的结构出现了变化。疫情后期(2021年1月至今),新增就业人口绝大部分集中在休闲和酒店业(累计新增就业人口160万人,占比全部新增就业人口的56%)。而金融危机后后期(2013年6月-2016年12月),建筑业、制造业新增就业人口开始提升,累计新增分别为98.9、35.5万人,不过专业和商业服务、教育和保健服务、休闲和酒店业等各类服务业依然保持更快增速。

综合来看就业市场相较危机前的修复比例,疫情后各项服务业、公用事业、采矿业的修复比例弱于金融危机后,而建筑业、制造业、零售业修复比例则更优。从就业市场整体来看,2021年6月相较疫情发生前,就业市场修复约75%,略低于金融危机后2013年5月就业市场80%的修复比例。从结构来看,当前就业市场修复比例弱于金融危机后的主要是专业和商业服务业、休闲和酒店业、教育和保健业、公用事业与采矿业,修复比例较危机后仍低了约30%左右,采矿业则低了61%;建筑业、制造业、零售业、批发业的修复程度则均优于金融危机后。

而从就业市场修复的绝对水平来看,运输仓储业、零售业、金融业、建筑业由于受到疫情冲击小、或疫情后恢复速度快,其就业市场修复比例均已达到80%以上;而采矿业、公用事业、信息业则修复比例偏慢,不到50%。休闲和酒店业、教育和保健服务两类受疫情冲击最大的服务业,目前正在逐步修复,修复比例分别为74%、67%,制造业修复比例65%,慢于服务业的修复速度。

(四)各行业供需的主要矛盾在哪里?

近三个月,除金融业外,其余行业时薪均呈现加速提升,反映了多数行业出现了劳动力供需紧张的状况。疫情发生后,由于低薪劳动力的大量失业,时薪曾出现陡升,为了避免这一冲击的干扰,我们采用环比增速来分析时薪的涨幅。从时薪环比增速绝对水平来看,近三个月运输仓储业、休闲酒店业、建筑业、其他服务业与零售业的时薪增速水平领先;而与疫情发生前(2019年)相比,上述5个行业时薪环比增速的增幅也领先,而公用事业、采矿业则增幅较小。那么时薪普遍上涨背后,反映了各行业供需的主要矛盾在哪里?

从需求端来看,以各行业的雇佣需求和就业市场修复比例来划分,可将行业分为四类:

采矿业、信息业:截至2021年6月就业人口修复比例仍然较弱,但Q2以来雇佣率逐月提升。说明此类行业劳动力需求在疫情后相对偏弱,但近期在逐渐改善,因此呈现出时薪增速偏弱,但周工时增长较快的特征(企业可能倾向于延长现有员工的工作时长,而不是招聘新员工)

休闲和酒店业、运输仓储业、零售业、其他服务业:截至2021年6月就业人口修复比例较高,超出平均水平,同时雇佣率逐月放缓,但仍高于疫情前水平。说明此类行业劳动力需求持续偏强,因此呈现出时薪增速偏强的特征。

专业和商业服务、金融业、建筑业:截至2021年6月就业人口修复比例较高,超出平均水平,但雇佣率已放缓至低于疫情前的水平。说明此类行业就业市场已基本修复,后续提升幅度相对有限。

教育和保健服务、制造业、批发业:截至2021年6月就业人口修复仍低于平均水平,雇佣率也未出现进一步提升,同时此类行业的时薪与周工时增长也都偏弱。或反映了此类行业仍受到疫情的负面冲击,就业市场修复尚偏弱。

从供给端来看,我们无法获得衡量劳动力供给结构性短缺的数据,不过从美联储褐皮书的内容来看,各类餐厅酒店服务人员(对应休闲和酒店业)、卡车司机(对应运输仓储业)目前短缺情况最为严重,而这两类行业目前时薪涨幅最高,也反映了供给短缺对薪资的冲击。

五、就业-通胀是否会上演螺旋上升?

(一)劳动力供给不足或持续推升时薪

退出就业市场人口比重偏高,是疫情后就业市场的特殊结构。疫情后(截至2021年6月),就业缺口700万人,其中336万人是因退出就业市场而导致的就业人口减少,占比近50%;而金融危机后(截至2010年2月)就业缺口880万人,其中仅160万人是因退出就业市场而导致的就业人口减少;2001年衰退中(截至2003年4月)就业缺口241万人,其中69万人是因退出就业市场而导致的就业人口减少。可见疫情后退出就业市场的人口占比明显高于另两轮衰退期。

退出就业市场的这部分人口,重返就业的修复速度明显偏慢。对比2001年与2008年两轮衰退周期初期与末期的就业缺口结构,退出就业市场形成的就业缺口修复速度慢于失业形成的就业缺口。如金融危机期间制造业、建筑业与信息业在金融危机初期(以2010年2月数据衡量)退出就业市场人口就较多,而在危机后期(以2013年5月数据衡量)仍呈现退出就业市场人口的净增加,但各行业失业人口的数量则已有明显修复。

而劳动力供给短缺也会推升时薪在短期内出现较快增长。2001年与2008年的衰退周期中,出现劳动力长期退出就业市场的行业,其行业周薪的涨幅基本高于整体均值。而疫情后这一现象更为突出,因劳动力供给短缺问题,各类服务业(休闲和酒店业、专业和商业服务、教育和保健服务)、信息业、制造业等行业周薪都出现了显著提升。

(二)时薪向通胀的传导——这次可能不一样

从通胀的影响因子来看,薪金增长是推升短期通胀的因子之一。根据我们的短期PCE与CPI模型均可看到,非农时薪与周薪是影响美国PCE与CPI的因子之一,薪金如果持续上行,会带来通胀的上行,这一关系在2001年与2008年的两轮衰退中均可得以验证。

如果按照上文分析的,退出劳动市场的就业缺口修复速度更慢→就业供给紧张持续时间更长→时薪持续上行→通胀持续上行,那么疫情后退出劳动市场的人口占比远高于2001年与2008年的两轮衰退,是否意味着这一轮时薪可能更快增长、通胀可能更长时间的上行呢?我们认为这次可能有不一样的地方。

主要原因在于这一轮退出就业市场的人口主要受到疫情影响,在疫情缓解后有望较快修复。具体来看,图表8中我们已经梳理过,此轮退出就业市场的300万人口中,94万人因育儿问题退出就业市场,118万人因提前退休退出就业市场,另有约100万人口可能因对疫情的担忧等其他原因而选择退出劳动力市场。其中提前退休的人口不会形成长期影响,因育儿而退出的人口有望随着学校开学而逐步复工;实际只有约100万人口是受到疫情和经济衰退影响而退出就业市场的(占就业缺口比重约14%),这一数量与金融危机后880万就业缺口中160万人为退出就业市场(占比约20%)的比例接近。因此此轮疫情后出现的大量人口退出就业市场,其对时薪的影响可能也未必会超出之前两轮,即劳动力短缺会在疫情冲击消退前带来通胀的提升,但只要疫情能够在年内可控,那么大概率不会影响长期通胀,也较难引起美联储货币政策的提前收紧。

六、美国就业现状如何影响货币政策

从就业市场需求来看,2021年5月职位空缺数较疫情前高出约240万人,而2013年5月职位空缺数则较金融危机前仍少近50万人,反映当前就业市场需求强于2013年。

从就业市场供给来看,2021年5月劳动力参与率较疫情前低1.8个百分点,而2013年5月劳动力参与率则较金融危机前低2.8个百分点。

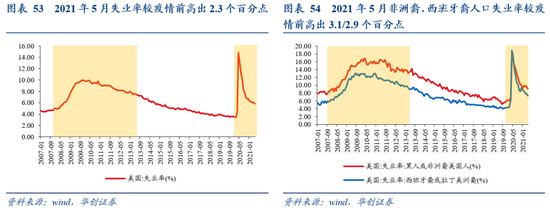

而就业市场结果来看,失业率方面,2021年5月失业率较疫情前高出2.3个百分点,其中非洲裔、西班牙裔人口失业率较疫情前高出3.1/2.9个百分点,而2013年5月失业率较金融危机前高3.1个百分点,非洲裔、西班牙裔失业率则高5.1/3.2个百分点。

美联储多次强调在“就业最大化和2%通胀目标方面取得实质性进展”前不会收紧货币政策,目前看就业市场修复情况已优于2013年Taper前。美联储在2020年8月修改的《长期目标与货币政策策略声明》中指出:就业最大化是一个广泛的包容性目标,它无法直接衡量,并且会随着时间的推移而变化。因此我们无法判断美联储所谓的就业最大化究竟是什么水平,但从上述就业指标的对比来看,疫情以来美国就业市场的修复速度、以及当前的修复水平均优于2013年Taper前。三季度起随着疫苗实现70%人口全民免疫、救济金终止、学校复课,劳动参与率与失业率有望再有进一步改善,就业市场或将达到Taper前的目标水平。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:王进和

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。