文/新浪财经意见领袖专栏作家 高瑞东

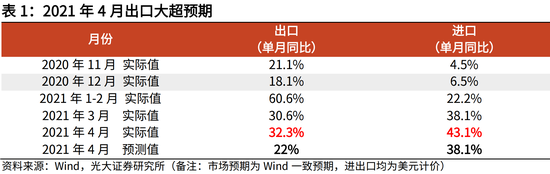

2021年5月7日,4月出口(以美元计)同比增32.3%,预期增22%,前值增30.6%;进口(以美元计)同比增43.1%,预期增38.1%,前值增38.1%。

出口大超预期,各链条增速普遍上行,防疫物资和汽车表现尤为突出,机电产品维持高位,工业品普遍回暖,消费品反弹力度相对较弱。

3月出口不及市场预期,我们在点评报告中强调,出口受到海外供需缺口和海外供应链复苏补库的双重支撑,仍未看到明确拐点。向前看,海外供应链复苏边际放缓,机电产品、汽车等需要上下游密切配合的品类,依然需要依赖我国产能;另一方面,随着海外经济逐步启动,补库进程推进,工业品增速也将持续回升。

一、出口大超预期,工业品链条普遍回暖

出口大幅反弹,超市场预期。4月出口同比增速32.3%,大超预期的22%。为剔除去年基数影响,与2019年同期相比,4月出口增长36%,比3月提高了14个百分点,大幅反弹。

(一) 防疫物资受海外疫情反复影响,大幅上行

防疫物资增速在3月回落后,4月继续大幅上行。与2019年同期相比,纺织纱线用品出口增速从3月的2%回升至4月的24%,大幅上升了22个百分点。医疗器械出口增速从3月的42% 回升至4月的60%。防疫物资大概占整体出口的15%左右,是拉动4月出口上行的主要力量之一。

全球疫情持续反复,美国疫情小幅回升,法国、德国新增确诊人数快速上行,防疫物资出口依然会随着全球疫情波动。防疫物资 主要向欧美出口,占比约为41%(2020年累计),向东南亚、日韩出口占比约为 23%,向印度、巴西出口约为3%。4月以来,法国、德国新增确诊人数快速上行,美国疫情也有所回升。向前看,全球疫苗接种进度的不平衡,会导致疫情持续存在波动和反复的风险,防疫物资出口,依然会随着全球疫情的发展而波动。

(二) 非防疫物资:普遍回升,汽车工业品表现更为亮眼

非防疫物资增速同样在4月反弹,与3月相比,各链条增速普遍出现回升。其中,汽车、机电产品和工业品链条表现较好,消费品链条则相对较弱。

第一,汽车和机电产品链条继续维持较高增速水平。汽车增速继续大幅回升(与2019年同期相比增长137%,相对3月上行75pct,下同),船舶增长 16%(+22 pct),集成电路增长48%(+1pct),液晶显示板增长41%(+25pct),均维持在较高增速水平。

第二,工业品链条增速普遍回升,塑料制品出口增长109%(+17pct),钢材增长48%(+21 pct),肥料增长 45% (+15 pct),铝材增长 8%(+13 pct),成品油跌幅收窄至-1%(+14 pct)。仅稀土增速出现下滑,增速下滑28pct至33%。

第三,消费品类有所回升,主要是宅经济品类表现较好,食品表现相对较弱。玩具增长48%(+14pct),灯具增长 31%(+11pct),农产品增长8%(+10 pct),水产品增长2%(+11 pct)。

第四,出行相关的品类出现分化,增速普遍较弱,服装增15%(+8pct),但是旅行箱包下滑11%(-0.3 pct),依然保持负增长。

4月数据验证了我们对于出口整体趋势和结构的判断。我们在3月出口数据点评中就鲜明提出,虽然3月出口数据下行,但出口尚未看到拐点出现。向前看,随着发达经济体经济重启,出口的逻辑也将逐步从中国产品直接补位海外供需缺口,转换到海外供应链重启,补库存拉动中国出口。4月出口继续回升,汽车、机电产品、工业品回暖的结构特征也验证了我们的观点。

向前看,海外疫情存在反复风险,供需缺口依然存在,对出口带来支撑。3月美国零售增速环比大超预期,但4月美国制造业PMI却不及预期,表明海外供给端修复的速度不及需求端,供应链重启依然受到疫情、上下游产业链配合程度等因素的影响。汽车、机电产品等需要上下游产业链配套的品类,海外对中国需求依然较强。

二、美国居民需求加速释放,对美出口增速反弹

分国别来看,中国对各国出口增速均在回升,对美出口大幅反弹。以2019年为基数,4月中国对美出口增长34%(相对3月提升12个百分点,下同)。对日本、东盟出口大幅反弹,以2019年为基数,出口分别增长34%(+28个百分点)及49%(+25个百分点)。

美国新一轮派现正在发挥效益,美国居民需求仍然有较强支撑。3月11日,美国国会正式通过1.9万亿美元刺激法案,对个人的1400美元直接补助在3月已经开始发放。3月美国消费增速和CPI增速均大幅超预期,表明居民的消费需求在快速释放。根据我们对于2020年CARES法案的追踪研究发现,出于支票寄送等原因,派现对于消费的拉动有约一个月的滞后。随着派现支票陆续寄送到美国居民手中,强“收入效应”将继续支撑美国消费。

三、进口略有下滑,依然处于历史高位

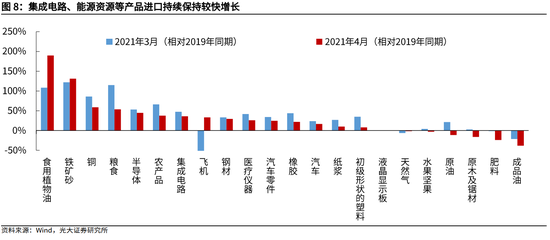

4月进口同比增速受去年低基数影响,大幅抬升,环比动能略有回落。4月进口同比增速43.1%,相对3月大幅抬升,主要是因为2020年4月进口大幅转负。与2019年同期相比,4月进口增长22%,比3月回落了14个百分点。进口边际回落,与4月份PMI制造业环比放缓的数据表现是一致的。不过,进口依然处于历史较高水平,我国制造业的景气度不断回升,补库存进程开启,也拉动集成电路、能源资源等产品进口持续保持较快增长。

四、中国出口继续强势,拐点未现

3月出口不及市场预期,我们在点评报告中强调,出口受到海外供需缺口和海外供应链复苏补库的双重支撑,仍未看到明确拐点。向前看,海外供应链复苏边际放缓,机电产品、汽车等需要上下游密切配合的品类,依然需要依赖我国产能;另一方面,随着海外经济逐步启动,补库进程推进,工业品增速也将持续回升。

首先,海外供需缺口依然存在。目前,发达国家尚未实现疫苗的全面覆盖,供给端的恢复并非是一蹴而就的,会受到疫苗接种不均衡和疫情反复的制约。而新一轮财政补贴的下发,将继续支撑海外发达经济体的居民释放消费需求。美国3月零售数据环比大超预期,但3月工业产出和4月制造业PMI数据低于预期,说明目前海外供给端复苏依然弱于需求端。

第二,海外供应链复苏,企业开始补库。

美国经济重启,企业开始补库,也将持续拉动中国出口。2020年初开始,美国商品存货水平一路走低,疫情发生后的3月存货去化速度进一步提高,最终于6月触底,并自第三季度开始持续反弹。随着美国供应链条逐步启动,补库存进程推进,会持续支撑中国工业品出口。

第三,全球朱格拉周期正在启动,支撑中国出口中枢。

拜登新一轮财政刺激蓄势待发,全球朱格拉周期正在启动。美国白宫已经在3月31日公布2万亿的“美国就业计划”,主要包括公路桥梁等传统基建,振兴美国制造业计划,清洁能源、电动汽车为主的绿色基建,以及建设医院、学校、公共住房等。美国大规模的经济刺激计划,伴随着全球经济重启,有望拉动全球进入新一轮的设备更新周期,对中国出口中枢带来支撑。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:卫晓丹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。