文/新浪财经意见领袖专栏作家 东方金诚 王青、高级分析师 冯琳

据海关总署统计,以美元计价,2021年3月出口额同比30.6%,年初1-2月累计同比60.6%,上年同期为-6.9%;进口额同比38.1%,年初1-2月累计同比22.2%,上年同期为-1.3%;贸易顺差138亿美元,年初1-2月累计1032.6亿美元,上年同期为198亿美元。

主要观点:

3月出口增速比年初1-2月累计同比大幅下降,但这主要是受上年低基数效应在3月明显减弱影响,当月实际出口动能未现放缓迹象。支撑3月出口高增有三个因素:一是上年同期基数仍然较低;二是近期全球疫情再现反复,海外产能恢复受阻;三是近期出口商品价格多呈较快上涨态势,也推高了我国出口金额增速。

3月进口额同比增速较上月和1-2月累计同比均显著加快,表现再超预期,主要体现国内经济修复推动进口需求释放,以及大宗商品价格上涨的共同影响。

展望未来,预计4月出口增速将延续回落势头,但仍有望保持两位数的同比增长,二季度出口动能不会明显减弱;进口方面, 4月进口增速将在当前较高的增速水平基础上继续攀升,大宗商品价格高企及国内经济修复是主要动力。

具体分析如下:

一、3月出口增速比年初1-2月累计同比大幅下降,但这主要是受上年低基数效应在3月明显减弱影响,当月实际出口动能未现放缓迹象。支撑3月出口高增有三个因素:一是上年同期基数仍然较低;二是近期全球疫情再现反复,海外产能恢复受阻,仍需中国出口填补供需缺口;三是近期出口商品价格多呈较快上涨态势,也推高了我国出口金额增速。

2021年3月,我国出口贸易额同比上升30.6%(以人民币计价同比增长20.7%,差值主要源于人民币汇价大幅升值所致,汇价波动对进口增速的影响基本相同),增速较年初1-2月累计同比增速大幅下降30个百分点,基本符合市场预期。我们认为,3月出口增速大幅回落,一个直接原因是上年基数抬高10.2个百分点。为撇除上年疫情高峰期带来的扰动,我们将今年数据与2019年和2018年同期作了对比,可以看到3月出口额分别增长21.6%和38.7%,且同比增速未现明显波动。另外,从环比角度观察,将今年3月出口额与年初两个月合计出口额比较,也处于2015年以来的正常变化区间。由此可见,3月出口动能放缓迹象并不明显。

我们认为,支撑3月出口保持高增共有三个原因:首先是上年同期仍是国内疫情影响高峰期,2020年3月出口额同比下降6.9%,低基数会推高今年出口增速。其次,2月中旬以来全球疫情再现反复,美欧日及印度、巴西等各类经济体新发病例数量反弹,多国收紧防控措施。这必然会延续相关国家产能修复进程。由此,尽管近期海外各国制造业PMI指数大幅反弹,但相关经济体制造业仍存在较大产出缺口,需要中国出口商品平衡市场供需。

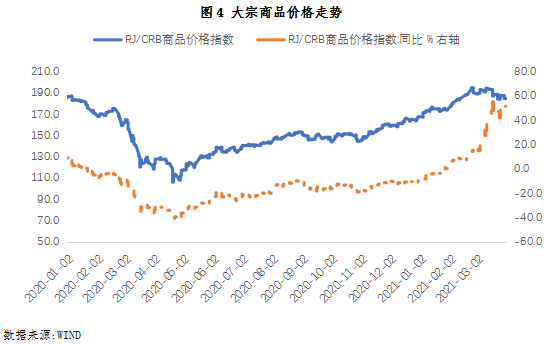

最后,年初以来国际大宗商品价格快速上涨,我国绝大多数出口商品价格也在攀升。例如,1-3月箱包等容器出口量同比下降4.5%,出口额反增22.2%;未锻轧铝及铝材出口量增加8.3%,出口额增长22.6%;鞋靴出口量增加18.8%,出口额增长29.7%;手机出口量增加29.3%,出口额增长48.8%。

从主要出口目的地来看,3月我国对美欧日出口增速下降较快,其中对日出口主要受基数抬高影响,与历年同期相比,边际出口动能没有明显弱化。在对美欧出口方面,当月增速分别高达53.3%和45.9%,继续处于超高水平;扣除低基数扰动,3月出口额与2019年和2018年同期相比,平均出口增速也分别高达26.3%和26.7%。可以看到,近期美国疫情仍处高位,而政府再度推出大型救助计划,欧洲疫情则进入第三次高峰。这意味着短期内两大经济体对我国商品进口需求仍处高位。

新兴市场方面,低基数效应退去后,3月我国对东盟出口额同比增长14.4%,较年初1-2月累计同比下降38.5个百分点,但继续保持去年下半年以来的两位数增长水平。主要原因包括:2019年中国—东盟自贸区升级效应显现;双边抗疫合作取得实质成果,我国与新加坡、老挝、缅甸、印度尼西亚等国建立了人员“快捷通道”和货物“绿色通道”;我国西部省份通过海铁联运班列线路,扩大了与东盟国家的贸易联系——一季度,西部陆海新通道沿线14个省区市对东盟进出口增长30.5%。3月我国对印度和俄罗斯出口增速一降一稳,主要体现基数变化影响。近期两国疫情仍处高发阶段,我国对这两个国家的出口动能与年初相比没有明显弱化。

最后,3月三类防疫物资(包括纺织纱线、织物及制品,医疗仪器及器械及塑料制品)出口额同比增长15.5%,低于整体出口增速,为去年3月以来首次,意味着当前出口增长基础更加坚实。

二、3月进口额同比增速较上月和1-2月累计同比均显著加快,表现再超预期,主要体现进口需求释放和大宗商品价格上涨的共同影响。

3月进口额同比增长38.1%,增速较上月加快20.8个百分点,较1-2月累计同比加快15.9个百分点,表现再超预期。为撇除疫情冲击和春节错月对基数的扰动,我们计算得到今年前三个月进口额相较2019年前三个月的增速分别为10.6%、26.1%和36.2%,相较2018年前三个月的增速分别为9.7%、20.7%和26.5%(注:2018年、2019年春节均在2月),均显示今年前三个月进口增速逐月加快。

3月进口高增主要体现进口需求释放和大宗商品价格上涨的共同影响。首先,3月节后开工加快,工业生产保持强势,建筑业景气上扬,投资明显恢复,终端消费、尤其是服务消费重拾向上动能,内需延续回升势头,支撑进口需求释放。同时,今年以来我国出口贸易表现持续强劲,对相关原材料和中间品进口也有较强拉动。其次,3月国际大宗商品价格上涨动能趋缓,呈现高位波动状态,但受运输时滞影响,当月我国进口商品价格仍更多体现前期价格快速上涨的影响。同时考虑到去年3月大宗商品价格暴跌导致今年3月同比涨幅显著扩大,因此,价格因素对今年3月进口金额同比增速起到显著拉升作用。另外,受经营向好、价格上涨和供给偏紧等预期影响,部分企业提前备货,加大原材料采购力度,也对当期进口增速产生一定提振。

从主要进口商品来看,3月原油、大豆、铁矿石等大宗商品进口量和进口额同比增速较上月显著加快,且进口额增速上行幅度更大,显示需求旺盛和价格上涨均对进口金额增长起到明显推升作用。当月原油、大豆、铁矿石进口量同比增速较上月分别加快8.3、80.5和15.0个百分点,进口额同比增速则较上月加快40.6、108.8和42.2个百分点。此外,受企业备货需求拉动,3月集成电路进口量和进口额同比增速较上月分别加快8.3和0.7个百分点,但较1-2月累计同比增速放缓6.0和10.1个百分点,反映芯片供给短缺抑制需求释放。

三、预计4月出口增速将延续回落势头,但仍有望保持两位数的同比增长,二季度出口动能不会明显减弱;进口方面, 4月进口增速将在当前较高的增速水平基础上继续攀升,大宗商品价格高企及国内经济修复是主要动力。

去年4月之后,我国出口整体恢复正增长。这意味着今年一季度出口高增的低基数效应退去。我们预计,4月我国出口增速将继续回落。不过,考虑到3月国内制造业PMI中的“新出口订单指数”重返扩张区间,短期内我国出口增速仍有支撑,背后是全球疫情严峻状态继续对我国出口商品带来较高需求。我们预计,2021年4月出口同比有望继续保持两位数增长,二季度出口动能不会明显减弱。

不过展望下半年,伴随全球疫苗大规模接种后各国产能较快恢复,前期支撑我国出口的关键因素——全球市场份额扩大——将会逆转。我们测算,即使今年全球商品出口整体增长8%(WTO最新预测),也无法完全抵消我国出口市场份额下降带来的影响,不排除下半年我国出口出现负增长的可能,届时其对宏观经济运行的影响将引发广泛关注。

进口方面,未来一段时间国内经济仍有修复趋势,其中消费和服务业回升的潜力仍然较大,“碳中和”带来新型基建和设备升级需求,出口料将保持强劲,内外需共振将继续对进口需求起到重要支撑作用。从价格来看,尽管大宗商品价格上涨最快的时期已经过去,且3月中下旬以来欧洲疫情反复冲击需求前景,对价格走势构成拖累,但在全球经济复苏环境下,后续大宗商品价格不会持续性走跌,短期内料将区间震荡,中期来看仍有上涨空间。加之去年3-4月大宗商品价格经历一轮快速下跌,这也意味着今年4月同比涨幅仍将受到低基数的强力拉动,价格因素将继续对进口金额增速产生显著正向贡献。另外,去年4-5月进口金额增速均现两位数负增,低基数同样支持4月进口金额同比增速进一步加快。

(本文作者介绍:清华大学公共管理学博士,东方金诚首席宏观分析师。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。