文/新浪财经意见领袖专栏作家 东亚前海证券郑嘉伟

核心观点

事件:根据中国海关总署4月13日公布的数据显示,2021年一季度,我国货物进出口总值8.47万亿元,同比增长29.2%。其中,出口4.61万亿元,增长38.7%;进口3.86万亿元,增长19.3%;贸易顺差7592.9亿元,比去年同期扩大690.6%。从3月当月数据(以美元计)来看,我国外贸进出口4684.7亿美元,同比增长34.2%。其中,出口2411.30亿美元,增长30.6%;进口2273.40亿美元,增长38.1%;贸易顺差138亿美元,低于2020年同期的200.42亿美元。

一季度出口表现强于季节性。从总量上来看,全球经济复苏共振下中国出口利好快速兑现。剔除基数效应后,3月出口贸易额较2月增长17.1%,高于2018年同期,但是低于2019年。与同期其他经济体相比,韩国和巴西出口额同比增长分别为16.59%和33.17%,均较前值大幅反弹,显示出新兴市场随着经济逐渐复苏,出口开始加速修复。从结构来看,一般贸易和进料加工贸易回落较大,分别比前月降低13.8%和9.5%,来料加工累计同比增速亦小幅回调,尽管三月份出口累计同比增速下降,但是较历史同期仍然处于较高水平。

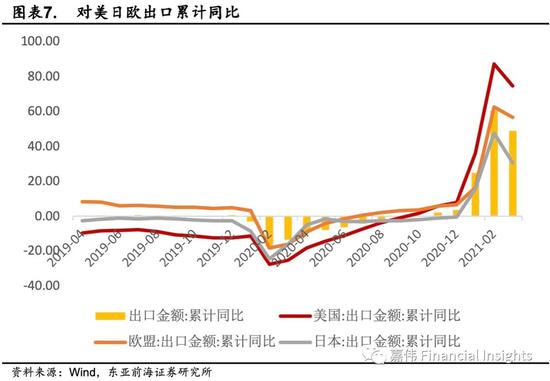

分国别来看,欧美等主要经济体生产、消费景气度回升带动一季度我国出口增长。一季度中国对东盟、美国、欧盟、日本出口累计增速分别为37.1%(前值53%)、74.4%(前值87.3%)、56.7%(前值62.6%),30.6%(前值47.7%);对巴西、俄罗斯、印度出口累计增速分别为53.4%(前值62.2%)、42.7%(前值48%)、37%(前值48.2%)。总体来看,发达经济体对我国出口需求增长强于新兴市场经济体。从产品类别来看,机电产品和家具服装等代替防疫物资成为出口拉动的主要贡献项,服装、家具、机电产品3月出口同比增速高于出口平均增速。此前防疫物资>机电产品>劳动密集型产品的格局不再。

三因素推动进口量价齐升:一是国内疫情防控形势持续向好,“就地过年”倡议令复工复产比往年提前,对制造业的积极推动力较大,扩大了进口需求,从而推动了原材料需求增加,国内经济持续恢复,积极因素明显增多,推动了进口量的快速增长。二是民营企业经营情况好转。民营企业进口延续前期高增长,同比增长33%,增速远高于整体进口增速,对进口增速拉动作用明显;民营企业经营活力强,显示内需持续向好。三是大宗商品价格增长对进口总额起支撑作用。一季度进口的主要大宗商品价格较2020年四季度有明显上升,推动了我国进口金额增长。在当前形势下我国电子产业链也增加了进口需求。

投资建议

短期进出口增速仍将乐观,全年呈现“前高后低”趋势。低基数效应褪去,二季度进出口增速承压。2021年3月出口增速超预期增长,一方面来自于中美贸易摩擦暂时出现缓和,发达国家经济体需求持续回升带动出口指数显著回升;另一方面,低基数效应下,出口增速跟随PPI增速回升,其他新兴市场国家产业链尚未复苏产生“出口转移”效应,带动国内出口显著回升。展望下半年,全球疫情恢复持续向好,各国复产复工进度加快,低基数效应褪去,预计2021年下半年进出口增速将呈现回落态势。此外,由于受其他新兴市场国家产能逐步恢复,替代份额回落,我国出口利好提前兑现,全年贸易增速将呈现“前高后低”趋势。

风险提示

中美贸易摩擦反复;政策落地不及预期;海外疫情二次扩散。

报告正文

根据中国海关总署4月13日公布的数据显示,2021年一季度,我国货物进出口总值8.47万亿元,同比增长29.2%。其中,出口4.61万亿元,增长38.7%;进口3.86万亿元,增长19.3%;贸易顺差7592.9亿元,比去年同期扩大690.6%。从3月当月数据(以美元计)来看,我国外贸进出口4684.7亿美元,同比增长34.2%。其中,出口2411.30亿美元,增长30.6%;进口2273.40亿美元,增长38.1%;贸易顺差138亿美元,低于2020年同期的200.42亿美元。

01

一季度出口表现强于季节性

从总量上来看,全球经济复苏共振下中国出口利好快速兑现

一季度中国出口实际同比增长率显著高于往年平均值,基数效应和全球经济复苏共振下,中国第一季度出口额同比增长38.7%。环比较2020年四季度下降9.58个百分点。从单月来看,3月份同比增速较1-2月有所放缓,单月同比增速回落至30.6%,略低于预期,但是相较2018年和2019年同期同比分别增加0.39个和0.22个百分点,增速依然强劲。剔除基数效应后,3月出口贸易额较2月增长17.1%,高于2018年同期,但是低于2019年。与同期其他经济体相比,韩国和巴西出口额同比增长分别为16.59%和33.17%,均较前值大幅反弹,显示出新兴市场随着经济逐渐复苏,出口开始加速修复。

从结构来看,一季度一般贸易出口增速亮眼

2021年第一季度中国出口金额(以美元计)累计同比增长49%。从结构来看,一般贸易出口金额涨幅较为明显,同比增速高于总出口增长率,累计同比增长54%,贸易总值占比61.2%,对出口提升贡献较大。加工贸易出口1852.34亿美元,增长38.88%,占贸易总值22.6%。其中来料加工装配贸易出口金额累计同比增长10.6%;进料加工贸易出口金额累计同比增长40.4%。3月份单月来看,出口累计同比增速为49%,比前值低11.6个百分点。一般贸易和进料加工贸易回落较大,分别比前月降低13.8%和9.5%,来料加工累计同比增速亦小幅回调。尽管三月份出口累计同比增速下降,但是相较历史同期仍然处于较高水平。

分国别来看,欧美等主要经济体生产、消费景气度回升带动一季度我国出口增长。随着疫苗研制成功,全球经济加快复苏,外需增加带动我国出口增长

分国别来看,一季度中国对东盟、美国、欧盟、日本出口累计增速分别为37.1%(前值53%)、74.4%(前值87.3%)、56.7%(前值62.6%),30.6%(前值47.7%);对巴西、俄罗斯、印度出口累计增速分别为53.4%(前值62.2%)、42.7%(前值48%)、37%(前值48.2%)。总体表现出发达经济体对我国出口需求增长强于新兴市场经济体。2021年以来,受益于财政刺激计划,美欧等主要经济体消费复苏,制造业PMI指数维持高位,对我国产品需求增加。

从产品类别来看,机电产品和家具服装等代替防疫物资成为出口拉动的主要贡献项,服装、家具、机电产品3月出口同比增速高于出口平均增速

受海外经济常态化、居民消费、出行、社交需求强劲,叠加房地产周期(主要是美国)驱动,服装、家具、机电产品3月出口同比增长均高于总出口增速,分别为42.18%、48.92%、35.37%,同比增加值高于去年6月份与9月份。对出口拉动较大的纺织品(主要以口罩为主)以及医疗器械增速都较2020年6月和9月出现大幅回落。随着欧美疫情好转、经济重启、供给能力回升,对防疫物资产品进口需求减弱,机电产品和家具服装等代替防疫物资成为出口拉动的主要贡献项,此前防疫物资>机电产品>劳动密集型产品的格局不再。此外,去年受“宅经济”、线上办公需求带动的自动数据处理设备及零部件3月亦录得较高增速,同比上升45.9%,出口景气度体现出较强的韧性,同样是受益于电子产业出口高需求的越南在3月份“电子零件、电脑及配件”一项较去年同期增加67%。

关注全球经济复苏带来的“出口转移”效应

疫情错位,其他新兴市场国家产能不能有效回升,部分国家需求超预期增长等影响,进一步推高了2021年1-2月我国出口超预期增长。不过随着近期疫苗接种速度加速,美国及其他发达经济体产能利用率水平逐渐回复,出口转移效应对我国带来的积极影响也逐渐消退,抑制了3月份出口增速。后续应持续关注海外疫情走势和各国经济恢复情况。

02

三因素推动进口量价齐升

从总量上看,一季度主要商品进口量同比环比均走高

2021年一季度,我国进口3.86万亿元,同比增长19.3%;贸易顺差7592.9亿元,增长690.6%。一季度我国进口商品数量涨跌互现。分结构来看,我国一季度进口大豆2117万吨,同比增长19.0%;进口原油13922.9万吨,同比增长9.5%;进口天然气2938.8万吨,同比增长19.6%,进口成品油有所下降,一季度进口608.5万吨,下降14.4%。

三大因素推动进口的“量”和“价”齐升

第一,国内疫情防控形势持续向好,“就地过年”倡议令复工复产比往年提前,对制造业的积极推动力较大,扩大了进口需求,从而推动了原材料需求增加,国内经济持续恢复,积极因素明显增多,推动了进口量的快速增长。第二,民营企业经营情况好转。民营企业进口延续前期高增长,同比增长33%,增速远高于整体进口增速,对进口增速拉动作用明显;民营企业经营活力强,显示内需持续向好。第三,大宗商品价格增长对进口总额起支撑作用。一季度进口的主要大宗商品价格较2020年四季度有明显上升,推动了我国进口金额增长。在当前形势下我国电子产业链也增加了进口需求。

03

投资建议

短期进出口增速仍将乐观,全年呈现“前高后低”趋势

低基数效应褪去,二季度进出口增速承压。2021年3月出口增速超预期增长,一方面来自于中美贸易摩擦暂时出现缓和,发达国家经济体需求持续回升带动出口指数显著回升;另一方面,低基数效应下,出口增速跟随PPI增速回升,其他新兴市场国家产业链尚未复苏产生“出口转移”效应,带动国内出口显著回升。展望下半年,全球疫情恢复持续向好,各国复产复工进度加快,低基数效应褪去,预计2021年下半年进出口增速将呈现回落态势。此外,由于受其他新兴市场国家产能逐步恢复,替代份额回落,我国出口利好提前兑现,全年贸易增速将呈现“前高后低”趋势。

04

风险提示

中美贸易摩擦反复;政策落地不及预期;海外疫情二次扩散。

(本文作者介绍:东亚前海证券研究所宏观固收首席,经济学博士。)

责任编辑:卫晓丹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。