意见领袖丨孙彬彬团队

摘要:

目前社融同比增速虽然下行,还不能算是紧信用,当然不排除后续有进一步紧信用的可能,但是当下还称不上。

历史上看社融同比下行是利率的左侧,但是这个左侧要考虑特定宏观背景,特别是关注货币政策的重心。

1季度新闻发布会中央行继续强调“坚持跨周期设计理念”、“稳字当头,保持定力,珍惜正常的货币政策空间”、“保持好宏观政策的全球领先态势”。所以我们判断总体政策取向仍然是稳健中性,考虑到我国经济已经站上潜在增速,政策端可能还是从紧。这就意味着社融信贷数据对于利率走向上并不能给出清晰的方向。

此外,对于税期高峰以及地方债供给压力对银行间流动性的影响,央行的态度相对中性,引导市场利率围绕政策利率波动仍是央行操作的关键,在4、5月面临税期高峰和地方债供给放量时,资金利率波动仍然可能会有所加大。不过我们仍需强调,在就业目标仍未达成之前政策利率还是会维持,因此利率上限较为确定,后续利率可能继续处于震荡状态。

总结而言,宏观政策始终在相机抉择中寻求平衡,今年尤其特殊,所以宏观角度的左侧或者拐点可能并不显著,这是我们需要合理估计的一个客观前提。这一前提对于把握市场节奏而言,无疑构成了重大障碍。并不清晰的拐点,对应着复杂的市场环境,我们建议还是按照票息的安全边际进行市场操作,不急不燥。

3月12日,央行公布2021年3月金融数据,如何看待3月以及一季度数据,是否意味着紧信用的到来?结合央行一季度新闻发布会[1],后续货币政策与社融信贷走势会如何?对利率走势又意味着什么?

如何合理把握社融和利率的关系?

1. 如何看待3月和1季度社融信贷数据?

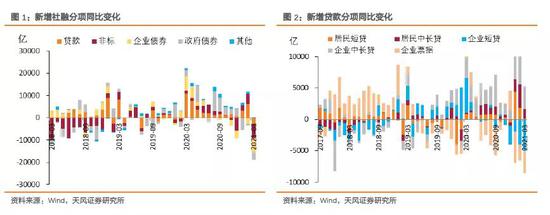

3月单月来看,社融信贷数据如期回落:

新增社融为3.34万亿,同比少增1.84万亿;社融增速下降至12.3%,较上月下降1个百分点。

新增贷款为2.73万亿,同比少增1200亿元;贷款增速回落到12.6%,较上月下降0.3个百分点。

这是否意味着紧信用的到来?我们的答案是否定的:

3月社融信贷数据回落主要源于去年同期的高基数。3月新增社融各分项同比均有不同程度的下降,这主要源于去年同期政策支持下的高基数。此外,政府债券分项同比下降还与今年提前批新增地方债下达及发行偏慢有关。

我们可与历史阶段2008-2010年对比,2008年上半年还是双紧政策,所以新增信贷和社融较少,2009年一季度是四万亿投放初期,信贷社融井喷,2010年政策收缩信贷显著回落。而2019年是2018年转向六稳第一年,一季度即投放天量社融,2020年因为疫情继续扩大投放,在这个背景下2021年一季度信贷小幅增长,社融小幅下滑,与历史对比可知总体在信用投放上并不算紧。

贷款结构仍在改善。3月新增贷款同比虽然小幅增长,但企业和居民中长期贷款超季节性(去年同期的政策支持主要体现在企业短贷中,因而今年该项同比出现明显回落),企业中长期贷款占比也处于近年来的高位,显示社会融资需求依然强劲。

从1季度来看,社融信贷数据仍属强劲。虽然3月单月数据有所回落,但从整个1季度来看,社融信贷数据还是显著超过疫情前的水平,1季度央行新闻发布会中也提到今年“仍然是季度增量的次高水平”、“(金融机构)有效满足了实体经济贷款的需求”。

此外,央行孙国峰司长还提到“一季度金融机构新增贷款7.67万亿元,同比多增5741亿元,对经济恢复保持了稳固的支持力度,有力支持了经济恢复、稳中加固、稳中向好”、“今年以来金融机构信贷对实体经济支持力度稳固”,说明政策端存在总量控制下的结构性支持。虽然社融增速下滑显著,但是社会信用还谈不上收缩。

2.后续社融信贷走势

1季度央行新闻发布会中孙国峰司长提到“一季度金融机构新增贷款7.67万亿元,在上年高基数的基础上多增了5741亿元,金融机构信贷投放节奏把握适度”。如果以去年1季度作为适度的信贷投放节奏(去年1季度新增贷款占全年比重约为36.1%)来推算,那么全年新增贷款将小幅超过21万亿,稍高于我们此前的预测和去年规模。

结合上述预测,我们预计全年新增社融预测为32.7万亿,社融增速约为11.5%,节奏上2、3季度回落,4季度小幅反弹或持平。贷款增速预测则是逐季下行。

那么,上述测算的全年社融增速是否能够满足宏观稳杠杆以及社融增速与名义GDP增速基本匹配的要求呢?对此我们可以做一个简单测算。

孙国峰的《健全现代货币政策框架》[2]强调“基本匹配是中长期概念,不是短期概念。体现在操作上,是按年度做到基本匹配”。

按照IMF的最新预测,2021年我国实际GDP增速约为8.4%,结合全年CPI和PPI预测我们估算今年GDP平减指数在2.5%左右,因而名义GDP增速约为11%,社融与名义GDP增速差约为0.5%,按照逻辑和历史数据对比符合央行“基本匹配”的相关要求。

此外,根据预测,今年社融增速回落2个百分点的幅度在历史上不算突出。

3.如何看待后续利率走势?

这个问题的回答首先涉及如何看待社融和实体经济的关系?

对于这一问题,孙国峰司长早在年初《2020年货币政策回顾与2021年展望》[3]一文中专门写到:

合理把握实体经济与金融的关系。在经济低基数效应下,2021年特别是第一季度的经济数据同比增速比较高。而2020年货币政策发力较早,因此第一季度可能出现高基数基础上的金融数据同比增速回落与低基数基础上的经济数据同比增速走高的背离。对此,应当看到,金融数据是在高基数基础上的增长,贷款、货币供应量、社会融资规模的增量并不少,金融对实体经济的支持力度依然是稳固的。

结合前文的比较分析,至少目前社融同比增速虽然下行,还不能算是紧信用,当然不排除后续有进一步紧信用的可能,但是当下还称不上。

其次,有部分投资者关注剔除基数效应后的社融增速走势以及其对利率的指示作用。

根据我们的预测,2021年社融两年复合增速将会逐季上行。另外,从次贷危机后2010年的经验来看,当时社融两年复合增速同样也是逐步上行,但与利率走势相关性并不强。

相比之下,PPI两年复合增速和利率走势(特别是拐点)更加接近,其对于利率拐点的指示作用要优于社融。

第三,关于社融增速下行对于资产的影响,团队前期报告《信用下行周期资产如何表现?》已经对历史进行了回顾和分析,具体结果为:

从历史数据观察,在信用周期下半场,从正收益角度考虑,表现最好的是信用债,然后是国债,权益资产与大宗商品表现较差,并且国债与股票均表现出了明显的股债跷跷板效应。当然历史是否会简单重复,还是这次不一样,这仍有待验证。

所以社融同比下行是利率的左侧,但是这个左侧要考虑特定宏观背景,特别是关注货币政策的重心。

1季度新闻发布会中央行继续强调“坚持跨周期设计理念”、“稳字当头,保持定力,珍惜正常的货币政策空间”、“保持好宏观政策的全球领先态势”。所以我们判断总体政策取向仍然是稳健中性,考虑到我国经济已经站上潜在增速,政策端可能还是从紧。这就意味着社融信贷数据对于利率走向上并不能给出清晰的方向。

此外,对于税期高峰以及地方债供给压力对银行间流动性的影响,孙司长的态度相对中性:一方面表示会“密切关注4月份财政收支和市场流动性供求变化,综合运用公开市场操作等多种货币政策工具,对流动性进行精准调节,保持银行体系流动性合理充裕,为政府债券发行提供适宜的流动性环境”;另一方面指出“一季度末财政支出较多,可在一定程度上吸收(银行体系流动性减少)影响”、“对于一些短期因素的影响,市场不必过度关注”,暗示着央行流动性投放力度可能并不大。

整体来看,引导市场利率围绕政策利率波动仍是央行操作的关键,在4、5月面临税期高峰和地方债供给放量时,资金利率波动仍然可能会有所加大。不过我们仍需强调,在就业目标仍未达成之前我们认为政策利率还是会维持,利率上限因此较为确定,后续利率可能继续处于震荡状态。

总结而言,宏观政策始终在相机抉择中寻求平衡,今年尤其特殊,所以宏观角度的左侧或者拐点可能并不显著,这是我们需要合理估计的一个客观前提。这一前提对于把握市场节奏而言,无疑构成了重大障碍。并不清晰的拐点,对应着复杂的市场环境,我们还是建议按照票息的安全边际进行市场操作,不急不燥。

风险提示

风险提示:海外疫情发展超预期,经济增长超预期,逆周期政策不确定性。

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。