意见领袖丨孙彬彬团队

摘要:

总览:利率债供给压力抬升,同业存单继续放量

2021年3月,中债登债券总托管量环比增加9069亿至78.44万亿,增量主要来源于政策性银行债、地方政府债及国债;上清所债券总托管量环比增加6447亿至25.80万亿,增量主要源于同业存单、超短期融资券。银行间债券总托管量增加15516亿至104.24万亿,环比增长1.51%。

利率债:供给压力抬升

主要利率债尤其政策性银行债供给压力显著抬升,托管规模环比总计增加5086亿(1月为140亿,2月为减少453亿)。3月利率下行,多数机构选择增持,其中商业银行、广义基金配置力量较强,境外机构增持力度明显回落。具体来看,商业银行、广义基金、证券公司、其他、保险机构分别增持2877亿、1721亿、459亿、155亿、31亿,境外机构、信用社、柜台市场分别减少89亿、254亿、16亿。

此外,地方债供给压力有所恢复,托管规模增加1837亿,随着2021年新增额度的下达,预计二季度地方债发行将明显提速,供给压力开始释放。

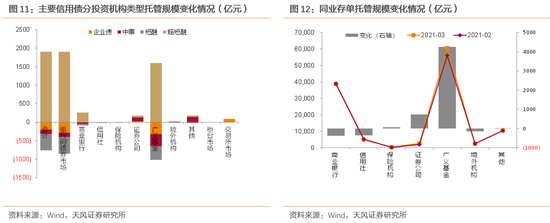

信用债:超短融托管规模明显上升,同业存单放量

3月作为到期及发债高峰,一级市场净融资环比改善,托管规模共增加1048亿。但结构显著分化,其中仅超短融托管规模环比增加1907亿,短融、中票、企业债则分别减少了449亿、216亿、195亿。

主要机构信用债配置需求有所回升,广义基金时隔10个月恢复增持。在不考虑中债托管的中票情况下,分机构来看,广义基金、证券公司、商业银行、其他机构、境外机构分别增持581亿、173亿、173亿、156亿、7亿,信用社、保险机构分别减持24亿、11亿。

此外,受异地存款监管影响,同业存单发行需求明显上升,3月托管规模增加了4169亿,广义基金为最主要的增持机构,增持4238亿。

分机构:广义基金、商业银行配置力量凸显,境外机构力量回落

广义基金配置热情较高,主要券种托管规模环比增加了7687亿,资金较宽松下,加大对同业存单、利率债及短久期信用债的配置。商业银行主要券种托管规模环比增加3350亿,利率债贡献主要增量,分别增持政策性银行债、国债、地方政府债1809亿、1068亿及679亿。证券公司主要券种托管规模环比增加了1519亿,主要增持同业存单,对利率债增持规模环比改善,但相较之下偏于谨慎。保险机构主要券种托管规模环比增加了127亿,主要增持了国债和同业存单。境外机构主要券种托管规模环比减少了231亿,主要减少了国债、同业存单,境外机构时隔27个月,减少了对利率债的配置,维持了对信用债的配置。信用社主要券种托管规模环比减少了648亿,主要减持了同业存单和国债。

资金拆借:资金面宽松,银行间杠杆率抬升

由于中债停止了对银行间市场质押式回购数据的披露,我们采用银行间债券托管量/(银行间债券托管量-银行间质押式回购余额)这一公式对2016年以来的杠杆水平进行估算。3月,受益于资金面宽松,银行间杠杆从107.17% 上升至108.81%。

托管数据总览:利率债供给压力抬升,同业存单继续放量

近日,中债登和上清所陆续公布了2021年3月份的债券托管数据,其中中债托管数据披露格式发生变更,造成部分数据不可得。2021年3月,中债登债券总托管量环比增加9069亿至78.44万亿,增量主要来源于政策性银行债、地方政府债及国债;上清所债券总托管量环比增加6447亿至25.80万亿,增量主要源于同业存单、超短期融资券。银行间债券总托管量增加15516亿至104.24万亿,环比增长1.51%。

分券种托管数据

1. 利率债:供给压力抬升

国债托管规模增加了1460亿。商业银行为最主要的增持机构,增持1068亿。证券公司、保险机构、其他(原特殊结算成员、基金公司及基金会、其他金融机构、其他四项合并,下同)广义基金分别增持230亿、102亿、125亿、94亿。信用社、境外机构为主要的减持机构,分别减持228亿、165亿。交易所市场、柜台市场分别增持202亿、31亿。

政策性银行债托管规模增加了3626亿。商业银行和广义基金为最主要的增持机构,分别增持1809亿、1627亿。证券公司、境外机构、其他分别增持228亿、76亿、30亿。保险机构、信用社分别小幅减持71亿、26亿。此外,柜台市场减持47亿。

主要利率债(包括国债、政策性银行债)托管规模环比增加5086亿,供给压力提升。分机构来看,商业银行、广义基金、证券公司、其他、保险机构分别增持2877亿、1721亿、459亿、155亿、31亿,境外机构、信用社、柜台市场分别减少89亿、254亿、16亿。

地方债托管规模增加1837亿,广义基金、商业银行是最主要的增持机构,分别增持1148亿、679亿。证券公司、保险机构分别增持156亿、38亿。其他、信用社、境外机构分别减持432亿、15亿、1亿。此外,交易所市场增持264亿,柜台市场减持1亿。

2.信用债:超短融托管规模明显上升,同业存单放量

企业债托管规模下降195亿,其中银行间债券市场减持285亿,交易所托管规模增加90亿。广义基金、信用社分别减持319亿、1亿;证券公司、商业银行、境外机构、其他分别增持25亿、8亿、1亿、1亿。

由于中债不再披露中票持有者结构,同时中债中票托管规模较小,因此我们主要关注上清所托管中票持有者结构变化。上清所中票托管规模小幅减少119亿。广义基金、商业银行、保险机构、信用社分别减持332亿、44亿、4亿、3亿,其他机构、证券公司、境外机构分别增持141亿、108亿、15亿。

短融托管规模减少了449亿。广义基金、商业银行、其他机构、证券公司、信用社、境外机构分别减持369亿、42亿、25亿、5亿、5亿、3亿;保险机构增持1亿。

超短融托管规模增加了1907亿。广义基金、商业银行、证券公司、其他机构分别增持1600亿、252亿、46亿、38亿;信用社、保险机构、境外机构则分别减持16亿、9亿、5亿。

非金融信用债(包括企业债、中票、短融、超短融)合计托管规模增加了1048亿。分债券类型来看,超短融托管规模增加1907亿,短融、中票、企业债则分别减少了449亿、216亿、195亿。

在不考虑中债托管的中票情况下,分机构来看,广义基金、证券公司、商业银行、其他机构、境外机构分别增持581亿、173亿、173亿、156亿、7亿,信用社、保险机构分别减持24亿、11亿。

同业存单托管规模增加4169亿。广义基金为最主要的增持机构,增持4238亿,证券公司、保险机构、其他机构分别增持731亿、69亿、16亿,商业银行、信用社、境外机构分别减持381亿、356亿、148亿。

3月主要信用债(企业债、中票、短融、超短融)托管规模有所增加,环比增长0.83%。

分机构托管数据:广义基金、商业银行配置力量凸显,境外机构力量回落

商业银行主要券种托管规模环比增加3350亿,主要增持政策性银行债、国债、地方政府债。利率债方面,商业银行分别增持国债、政策性银行债1068亿、1809亿;信用债方面,商业银行分别增持超短融、企业债252亿、8亿,分别减持上清所托管中票、短融44亿、42亿;此外,商业银行增持地方政府债679亿,减持同业存单381亿。商业银行整体上增加了对主要利率债和主要信用债的配置。

信用社主要券种托管规模环比减少了648亿,主要减持了同业存单和国债。利率债方面,信用社分别减持国债、政策性银行债228亿、26亿;信用债方面,信用社分别减持超短融、短融、上清所托管中票、企业债16亿、5亿、3亿、1亿;此外,信用社分别减持同业存单、地方政府债356亿、15亿。信用社整体减少了对主要利率债和信用债的配置。

保险机构主要券种托管规模环比增加了127亿,主要增持了国债和同业存单。利率债方面,保险机构增持国债102亿,减持政策性银行债71亿;信用债方面,保险机构增持短融1亿,减持超短融、上清所中票9亿、5亿;此外,保险机构增持同业存单、地方政府债69亿、38亿。保险机构整体小幅增加了对利率债的配置,小幅减少了对信用债的配置。

广义基金主要券种托管规模环比增加了7688亿,主要增持同业存单。利率债方面,广义基金分别增持国债、政策性银行债94亿、1627亿;信用债方面,广义基金增持超短融1600亿,分别减持短融、中票、企业债370亿、332亿、319亿;此外,广义基金大幅增持同业存单及地方政府债,增量分别为4238亿、1148亿。广义基金明显增加了对利率债和信用债的配置。

证券公司主要券种托管规模环比增加了1519亿,主要增持同业存单。利率债方面,证券公司分别增持国债、政策性银行债230亿、228亿;信用债方面,证券公司分别增持上清所中票、超短融、企业债108亿、46亿、25亿,减持短融5亿;此外,证券公司分别增持同业存单、地方政府债731亿、156亿。证券公司增加了对利率债和信用债的配置。

境外机构主要券种托管规模环比减少了231亿,主要减少了国债、同业存单。利率债方面,境外机构减持国债165亿、增持政策性银行债76亿;信用债方面,境外机构分别增持上清所托管中票、企业债15亿、1亿,减持超短融、短融5亿、3亿;此外,境外机构分别减持同业存单、地方政府债148亿、1亿。整体来看,境外机构时隔27个月,减少了对利率债的配置,维持了对信用债的配置。

资金拆借:银行间杠杆率抬升

由于中债停止了对银行间市场质押式回购数据的披露,我们采用银行间债券托管量/(银行间债券托管量-银行间质押式回购余额)这一公式对2016年以来的杠杆水平进行估算。

具体来说,银行间债券托管量我们手动计算了2016年以来各月月末,在银行间交易的债券余额;银行间质押式回购余额方面,我们在考虑实际占用天数的前提下,使用“当天隔夜成交量+7天以内R007成交量之和+14天以内R014成交量+……+1年内R1Y成交量”来进行计算。

3月,受益于资金面宽松,银行间杠杆从107.17% 上升至108.81%。

风险提示

信用风险事件频发,宏观经济恶化,外部环境变化。

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。