文/新浪财经意见领袖专栏 建信信托

作者:建信信托资产配置部

刚刚过去的2020这一年,V型反弹、创业板指领涨全球——成为中国市场最鲜明的两大特征。不同往日的是,最受投资者关注的上证综指全年仅上涨13.87%,而wind股票型公募基金指数大涨38.63%;两市4100余只股票的涨跌幅,中位数只有约2%,而全年下跌的股票达1970只。

不过,也就在“变”字当头的这一年,建信信托以专业驾驭多变的市场,我们的资产配置型产品的投资收益大幅跑赢业绩基准,实现完美收官。以2020年第四季度成立的产品为例,截止2020年12月31日,尊享配置系列平衡型产品的预期业绩比较基准为6%,年化收益率达21.38%,最大回撤-0.94%;成长型产品的预期业绩比较基准为7%,年化收益率25.91%,最大回撤-1.06%。以成立1年2个月的建享系列代表产品为例,其年化收益率12.33%,最大回撤-2.63%。

新一年,股票市场延续上涨态势,上证综指已突破了2018年的高点3587。与此同时,结构性行情愈演愈烈,沪深300指数已经迈过2015年大牛市的高点5380,并在1月8日触及5547点。市场变幻莫测是一个永恒的常态,即便是之前相对不那么受关注的债券市场,2020年12月以来,也已经历了一轮反弹,长期限债券指数当月大涨2.34%。而贵金属等大宗商品,也是涨幅未央,“再通胀交易”成为公众耳熟能详的热词。

未来市场将走向何方?是否真的像有人预测的那样,将达到2015年12月反弹行情中的3684点,甚至达到上一轮牛市的5380点,会否呈现“前高后低”的态势,而股票分化的行情也将持续?

市场众说纷纭,本期《建信信托资产配置观点与建议》力求为投资者拨开市场重重迷雾,把握市场走势的真实逻辑。

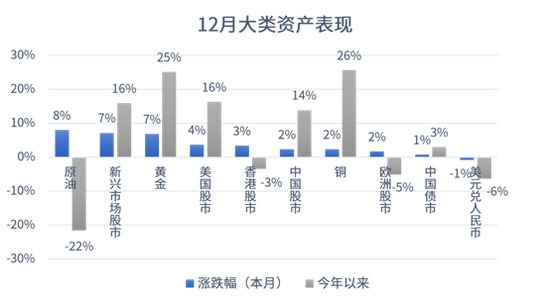

一、2020年12月大类资产表现回顾

12月金融市场表现简要概括如下:商品上涨最多,股市小幅上涨,债券反弹,人民币进一步升值。

可以说,2020年以来,除原油以外的商品多具有可观涨幅;中美股市引领全球权益市场上扬;中国债市取得偏低收益;人民币兑美元呈现较大幅度升值。

建信信托整理

二、宏观经济关注要点与展望

资产配置着眼于宏观趋势大方向的把握与判断。因此,宏观经济基本面是驱动大类资产行情的最基本因素。建信信托资产配置,首先立足对宏观经济与趋势的研究与分析,力求为客户把握大的方向。

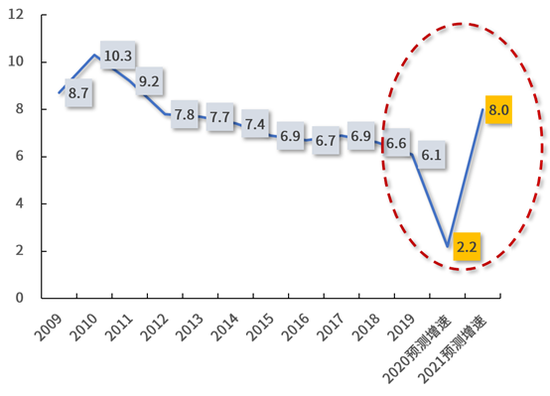

2021年全球经济发展形势中,有一个可以确定的便是中国经济的强劲增长。本期宏观层面建议重点关注:我国个别地区疫情出现反弹对2021年一季度增长的影响;流动性保持合理充沛;中央经济工作会议定调2021的重要方向;中欧投资协定谈判完成,意义深远。

截至报告发布,我国现存确诊病例为1425例。虽然近期个别地区出现了反弹,但正得到快速有效控制。受全球疫情反弹影响,我国2021年一季度增长或无法如期大幅超预期反弹,二至四季度维持此前预期。因此,2021全年增速有可能因一季度反弹力度不及预期而低于8%。

据国家统计局发布数据显示,2020年CPI同比上涨2.5%,12月CPI同比上涨0.2%。我国工业生产稳定恢复,市场需求持续回暖,工业品价格继续回升。11月M2同比抬升至10.7%;M1同比继续高增至10%。社会融资规模存量为283.25万亿元,同比增长13.6%。总体来看,临近年末,央行明显加大了流动性投放力度,我国流动性保持在合理充沛的水平。

中央经济工作会议形成五点规律性认识,并指出宏观政策要保持连续性、稳定性、可持续性。稳字当头,保持积极的财政政策和稳健的货币政策总体取向不变,在经济恢复基础尚不牢固的情况下要保持宏观政策对实体经济恢复的必要支持力度;政策取向在边际调整的过程中会相对平稳,不会“急转弯”,避免经济过度波动、大起大落、大开大合,确保“十四五”开好局。

我国“十四五”规划,建议将“人均国民生产总值达到中等发达国家水平”的战略目标提前到2035年。那么,未来15年必须每年平均GDP维持5%左右。这一增长目标将会支撑投资适度增长。从中央经济工作会议精神来看,可明确以下三大投资方向。

中欧贸易额长期高于中美贸易额。该协定战略上增加了对冲中美关系紧张的筹码,这是中国近年来在世界格局变化过程中所获得的最大战略性突破。我国金融、医疗卫生和汽车产业将有序扩大开放,尤其是在新能源汽车领域,中国有望实现弯道超车。

尽管2020年东盟超越欧盟成为中国最大贸易伙伴,但欧盟重要性仍大于东盟,因此中欧投资协定意义深远。投资壁垒有望得到进一步降低,对促进中国经济迅速恢复有重要作用。

数据来源:国家统计局,建信信托预测

三、1月资产配置策略与投资建议

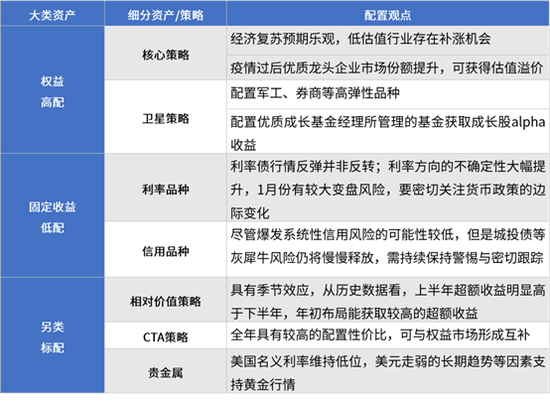

1月股市“春耕行情”提前启动给后市带来不确定性。考虑到2021年总体利好权益资产,利空固定收益资产的背景并未发生改变,再结合股市分化行情不可持久、债市可能面临变盘等因素,1月份仍旧建议高配权益资产,低配固定收益资产,标配另类资产;同时注意防范股票市场估值收缩后的回调风险,以及股市大小票分化后的均值回复型调整。

2021年A股市场的矛盾在于结构性的高估值,目前一致预期确定性较高的行业板块,诸如白酒、光伏、新能源汽车、军工等,估值较高。而银行、地产为代表的传统行业为市场摒弃,估值处于历史低位。配置思路上仍然维持顺周期低估值+景气高成长,同时关注信用紧缩可能引发的估值收缩风险。

短期来看,仍然维持过去三个月以来的观点:国内经济复苏驱动权益资产上涨,关注三类机会:顺周期低估值行业补涨;各行业优质龙头企业竞争优势不断放大;以新能源汽车和光伏为代表的景气行业高成长资产。

PMI等指标显示经济可能度过了复苏最快的阶段,维持上月判断:2021年将是名义GDP的扩张期叠加流动性收紧的年份,总体利好股市,利空债市。展望全年,通胀可能成为关键因素,这主要取决于中国、美国的信用扩张程度。尽管爆发系统性信用风险的可能性较低,但是城投债等灰犀牛风险仍将慢慢释放,需持续保持警惕与密切跟踪。

短期来看,资金面宽松是推动近期利率下行的主要诱因,“史上最轻松跨年”的政策环境给了市场足够的信心。利率债行情反弹并非反转。利率方向的不确定性大幅提升,1月份有较大变盘风险,须密切关注货币政策的边际变化。

市场中性策略:具有季节效应,从历史数据看,上半年超额收益明显高于下半年,年初布局能获取较高的超额收益,结合权益市场走势,一二季度维持高配,三季度标配,四季度低配。

CTA策略:全年具有较高的配置性价比,与权益市场形成互补。基于经济复苏、货币宽松、通胀预期、气候、清洁能源等较多支撑因素,商品市场有望整体走强,但是同时提示关注短期部分品种上涨过快存在回调风险。

黄金:美国名义利率仍然维持低位,美国新一轮经济刺激计划逐步落地,美元走弱的长期趋势等因素支持黄金行情,建议保持一定配置比例。

四、资产配置观点与本月投资建议总结

(本文作者介绍:建行集团一级子公司,致力于打造一流全能型资管机构)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。