文/新浪财经意见领袖专栏作家 张瑜

2020年2月新增社融8554亿,新增人民币贷款9057亿,M2同比增长8.8%,M1同比增长4.8%。

主要观点

企业部门:政策呵护现金流无虞,融资结构关注一个“高”

2月企业端现金流无虞,疫情以来央行的降息和再贷款政策确实保障了企业的资金周转,叠加停工企业薪资支出锐减,企业现金流对比1月明显改善,M1同比从0%低位回升至4.8%,企业部门贷款1.13万亿,同比多增近3000亿。

但关注企业融资结构一个“高”,反映当前生产和投资意愿低迷。企业贷款中短贷和票据占比是2017年以来最“高”,未贴现票据的剧烈收缩更反映企业部门贸易低迷。企业融资需求仅限短期限以维持资金周转,而非投资生产。

居民部门:存贷两端全线收缩,新增贷款关注两个“低”

从贷款看,创下两个最“低”。短贷剧烈收缩4500亿,长贷仅增371亿,均为2012年以来最低值。疫情影响下,一则主观意愿转变,居民对于未来预期模糊导致借贷意愿下降,二则客观条件不允许,地产销售、娱乐消费暂停直接影响居民信贷。从存款看,1-2月居民新增存款同比少增约1万亿,居民的贷款规模萎缩直接冲击存款端,同时2月停工导致居民的薪资收入剧烈缩减。

三月展望:轻易难言向好,高基数形成压力

是否金融数据最差的时点已过?不一定,3月社融仍面临高基数压力。2019年3月,背景是四月增值税减税落地前企业的明显抢生产与抢补库,同时地产销售小阳春,社融数据得以全面向好。而当前3月,背景是企业复工复产尚未完全,同时商品房销售还在修复中。因此企业长端贷款是否能大幅放量,居民贷款是否能迅速修复增长,表外融资是否能恢复新增?不确定性仍然较大,更难提高基数之上的反超。

货币政策:前期支持见效,未来降成本为先

结合金融数据来看,前期货币政策量增价减初步见效,但疫情冲击并未完全消退,实体部门生产与消费依然处于停滞状态,现金流循环尚未修复。因此,短期内快速大幅降息概率降低,货币政策价格工具没必要过度急切。一则资金利率已经处于历史低位,为企业和财政已经营造了良好融资环境。二则缺乏需求配合的快速降息只会造成大水漫灌脱实向虚。三则全球外需冲击尚不明朗,突发降息的“速效救心丸”不必作为常态化期待。四则存量贷款换锚工作进行时,频繁降息也有打乱企业预期,增加银行换锚工作量的问题。当前货币政策执行的方向,或是“结构性放量,全面性降成本”,重点依然在于LPR改革——结构性放量上,疫情发生以来,央行以再贷款再贴现的形式支持企业流动性,可见央行为避免脱实向虚,在流动性投放上极为克制,马上可期待的普惠金融奖励降准亦在此列。全面性降成本可理解为财政降成本和企业降成本两个维度。降成本其一,在于给财政降成本。无风险利率突破历史低位,为后续国债和地方政府债的大规模发行创造了有利条件。降成本其二,在于给企业降成本,利用“存款基准利率下调→银行负债成本下调→存量贷款换锚+LPR改革推进→企业借贷成本下调”的链条降低企业融资成本。近期银保监增加审批城商行永续债发行、管控结构性存款也是在为银行补充资本,帮助降低银行负债成本。

风险提示:全球新冠疫情持续爆发

报告正文

一、政策照亮至暗时刻,企业平稳居民承压

2月金融数据中尽管社融新增低于市场预期,但同比依然保持平稳,反映企业现金流周转的M1增速不仅没有如我们担忧的收缩,反而快速回升至4.8%。在政策支持下,企业平稳度过了疫情影响下的至暗时刻。但是一系列问题似乎又提醒我们黎明尚未来临,企业贷款中短贷和票据占比是2017年以来最“高”,居民贷款新增是2012年以来最“低”,资金脱实向虚的冲动亟待抑制,3月社融在高基数压力下轻易难言向好。在财政资金落地形成需求、企业居民恢复生产消费之前,货币政策价格工具没必要过度急切,不如做好LPR改革帮助企业财政降低融资成本,等待黎明到来。

(一)企业部门:政策呵护现金流无虞,融资结构关注一个“高”2月企业端现金流无虞,反映了疫情以来央行的降息和再贷款政策确实保障了企业的资金周转。从数量上看,央行设立8000亿再贷款再贴现额度(3000亿针对疫情相关企业,5000亿针对小微企业),结构性精准滴灌支持企业融资。2月企业部门贷款新增1.13万亿,同比多增近3000亿。从价格上看,2月逆回购7天-MLF-LPR链条降息10bp,且针对3000亿与5000亿再贷款的贷款投放,企业所承担的成本分别不高于1.6%和4.55%,远低于去年12月新发放企业贷款加权平均利率(5.12%)。同时企业信用债发行利率也进入了3时代。量增价低之下,企业的融资渠道基本畅通,叠加2月停工企业薪资支出锐减,企业现金流对比1月有明显改善,M1同比从0%的低位回升至4.8%。但是企业融资结构一个“高”,反映当前生产和投资意愿依然低迷。2月短贷+票据融资占企业贷款比重达63%,为2017年以来的最高值。尽管企业长贷平稳,但这其中不乏政府项目长期贷款的落地,未贴现票据的剧烈收缩更反映企业部门贸易低迷。疫情冲击下,银行供给端风险偏好下降,缩长放短,企业需求端风险偏好亦下降,融资需求仅限短期限以维持资金周转,而非投资生产。

(二)居民部门:存贷两端全线收缩,新增贷款关注两个“低”

对比企业端现金流的修复,居民端却出现了存贷两端的全线收缩。从贷款看,短贷剧烈收缩4500亿是历史最“低”,长贷仅增371亿是2012年以来最“低”。疫情影响下,一则主观意愿转变,居民对于未来预期模糊导致借贷意愿下降,二则客观条件不允许,地产销售、娱乐消费暂停直接影响居民信贷,2月30大中城市商品房成交面积同比跌69%,乘用车零售同比跌78%,均创历史最大跌幅。从存款看,1-2月居民新增存款同比少增约1万亿,一则由于居民的贷款规模萎缩直接冲击存款端,二则2月停工导致居民的薪资收入剧烈缩减。(三)三月展望:轻易难言向好,高基数形成压力

是否金融数据最差的时点已过?不一定,3月社融在高基数之下仍然面临压力,轻易难言向好。做一个对比,2019年3月,背景是四月增值税减税落地前企业的明显抢生产与抢补库,工业增加值跳升8.5%,同时地产销售小阳春,30大中城市商品房销售面积同比22%。对应到金融数据上,社融同比10.7%上行0.6个百分点,贷款各细项全部放量,表外融资不减反增。而当前3月,背景是企业复工复产尚未完全,同时商品房销售还在修复中,截至3月10日实际产能复工率在80%左右,30大中城市商品房3月销售面积仅为去年同期60%,企业长贷,居民贷款必然仍受冲击。

因此企业长端贷款是否能大幅放量(2019年3月6573亿),居民贷款是否能迅速修复增长(2019年3月8908亿),表外融资是否能恢复新增(2019年3月823亿)?不确定性仍然较大,更难提高基数之上的反超。

(四)货币政策:前期支持见效,未来降成本为先

结合金融数据来看,前期货币政策量增价减初步见效,但疫情的冲击并未完全消退,首先在实体部门,生产与消费停滞太久了。一边是企业在长期生产停工和贸易受阻的环境下,投资生产动力不足。另一边是居民端现金流恶化,薪资收入锐减,消费需求不足。这实际上形成了一种负向循环,企业停工、商铺停业越久,居民就越没有收入、越没有消费,企业的生产意愿也越低。

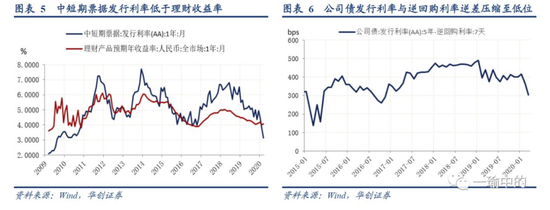

其次在金融部门,恐怕我们正处在脱实向虚的临界点。这有两个信号,一是企业中票发行利率已低于理财收益率,企业或可从中套利,二是AA级5年公司债发行利率与逆回购利率利差压缩至2017年以来低位,综合期限利差和信用利差的溢价正在快速收窄。

因此,短期内快速大幅降息概率降低,货币政策价格工具没必要过度急切。

一则目前流动性充裕,资金利率处于历史低位,为企业和财政已经营造了良好融资环境。十年国债利率2.62%创2003年以来最低,AA级中短期票据发行利率跌破4,温州地区民间融资综合利率报15.6%保持平稳,最新的社融数据也是一个映证。

二则缺乏需求配合的快速降息只会造成大水漫灌脱实向虚。当前春节后居民消费和企业生产尚未恢复,居民端到企业端以及企业之间的资金循环仍不畅通,一旦放水过急,金融市场投资反倒直接成为现金流的替代选择,我们又将重新陷入2015年的套利陷阱。因此在财政资金落地形成需求、企业居民恢复生产消费之前,货币政策不宜操之过急,不如先做好LPR改革。

三则全球外需冲击尚不明朗,突发降息的“速效救心丸”不必作为常态化期待。当下外盘跌+A股震荡修复的对比,没必要频繁降息把“速效救心丸“常态化,保留一定的货币政策空间,既有利于为应对疫情冲击打一场持久战,也有利于缓解脱实向虚风险,提升逆周期调控质量。

四则存量贷款换锚工作进行时,频繁降息也有打乱企业预期,增加银行换锚工作量的问题。

我们认为未来货币政策执行的方向,或可理解为“结构性放量,全面性降成本”,重点依然在于LPR改革——

结构性放量上,央行以再贷款再贴现的形式,点对点指定支持疫情防控企业和中小企业经营。可见央行为避免脱实向虚,在流动性投放上极为克制,避免大水漫灌,实施结构性精准滴灌。当前5000亿再贷款再贴现支持小微企业仍在进行中,马上可期待的普惠金融奖励降准亦在此列。

全面性降成本可理解为财政降成本和企业降成本两个维度。降成本其一,在于给财政降成本。无风险利率维持低位,为后续国债和地方政府债的大规模发行创造了有利条件,也为财政发力适当减小后顾之忧。降成本其二,在于给企业降成本,利用“存款基准利率下调→银行负债成本下调→存量贷款换锚+LPR改革推进→企业借贷成本下调”的链条降低企业融资成本。以此维护企业的融资窗口畅通,保住经济有生力量。与此同时,近期银保监增加审批城商行永续债发行、管控结构性存款也是在为银行补充资本,帮助降低银行负债成本。

二、2月数据:社融平稳,M1 高增

(一)社融:表外&政府债券形成拖累

2月新增社融按新口径8554亿,同比少增1111亿,环比少增逾4万亿,存量同比连续4个月持平于10.7%。表内人民币贷款同比勉强相当,但表外未贴现票据需求溃败,政府债券同比少增,仅有直接融资形成明显正向拉动。

细项数据看,向实体投放的人民币贷款2月新增7200亿元,同比少增439亿元,环比少增2.77万亿。表外融资2月缩减4857亿元,同比少增近1200亿元,未贴现银行承兑汇票剧烈近4000亿收缩形成拖累。其中委托贷款收缩356亿元(前值:收缩26亿元),信托贷款收缩540亿元(前值:新增432亿元),未贴现的银行承兑汇票收缩3961亿元(前值:新增1403亿元)。此外,政府债券2月净融资1824亿元,同比少增2523亿元,对应中债托管数据来看,地方政府债托管量净增2568.71亿,记账式国债减少741.8亿。

2月同比形成正向拉动的是直接融资和外币贷款。直接融资4309亿元,同比多增逾3000亿,其中企业债券净融资3860亿元,股票融资449亿。外币贷款新增252亿元,同比多增357亿元。

(二)信贷:居民贷款低迷,企业集中短贷

2月新增人民币贷款9057亿,同比基本平稳。居民端短贷长贷均现剧烈收缩,企业端缩长放短,反映疫情冲击下,居民消费及借贷意愿下降,企业端也集中于短期融资周转流动性。

居民长贷1月新增371元, 2月疫情下房企销售暂停,居民长贷基本0增长。居民短贷剧烈收缩4504亿。1-2月相结合看,短贷同比少增5651亿,长贷少增1333亿元。疫情影响下,居民对于未来预期模糊导致借贷意愿下降,再加上外界地产销售、娱乐消费暂停的客观环境,短贷长贷均剧烈收缩。

企业部门短贷新增6549亿元,同比多增5069亿元。企业长贷新增4157亿,同比少增970亿。表内票据融资634亿元,同比少增1000亿左右。2月短贷+票据融资占企业贷款占比高达63%,企业新增信贷的质量不佳,反映疫情冲击下,银行供给端风险偏好下降,缩长放短,企业需求端风险偏好亦下降,融资需求仅限短期限以维持资金周转。

(三)存款:居民存款收缩,M1上行

2月金融机构人民币存款总量新增1.02万亿元,同比少增2845亿元。其中财政存款2月新增208亿,同比少增3000亿。企业存款新增2840亿,同比多增1.5万亿元,居民存款减少1200亿。考虑春节错位效应,结合1-2月来看,财政存款同比少增4369亿元,反映战疫过程中财政支出大幅增加。企业存款同比小幅少减2651亿,反映一系列再贷款再贴现政策起到作用。居民存款同比少增逾万亿,反映一方面居民的贷款规模萎缩直接冲击存款端,另一方面2月停工导致居民的工资收入在剧烈缩减。

2月M1、M2同比均现上行。央行增加再贷款结构性支持疫情相关企业与小微企业的同时,也保证了经济体整体流动性的充裕,M2同比回升至8.8%。而企业端,通过银行在短端融资上的支持,以及薪资开支的收缩,现金流暂时无虞,M1回升至4.8%。

具体内容详见华创证券研究所3月12日发布的报告《【华创宏观】政策照亮至暗时刻,企业平稳居民承压--2月金融数据点评》。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:王进和

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。